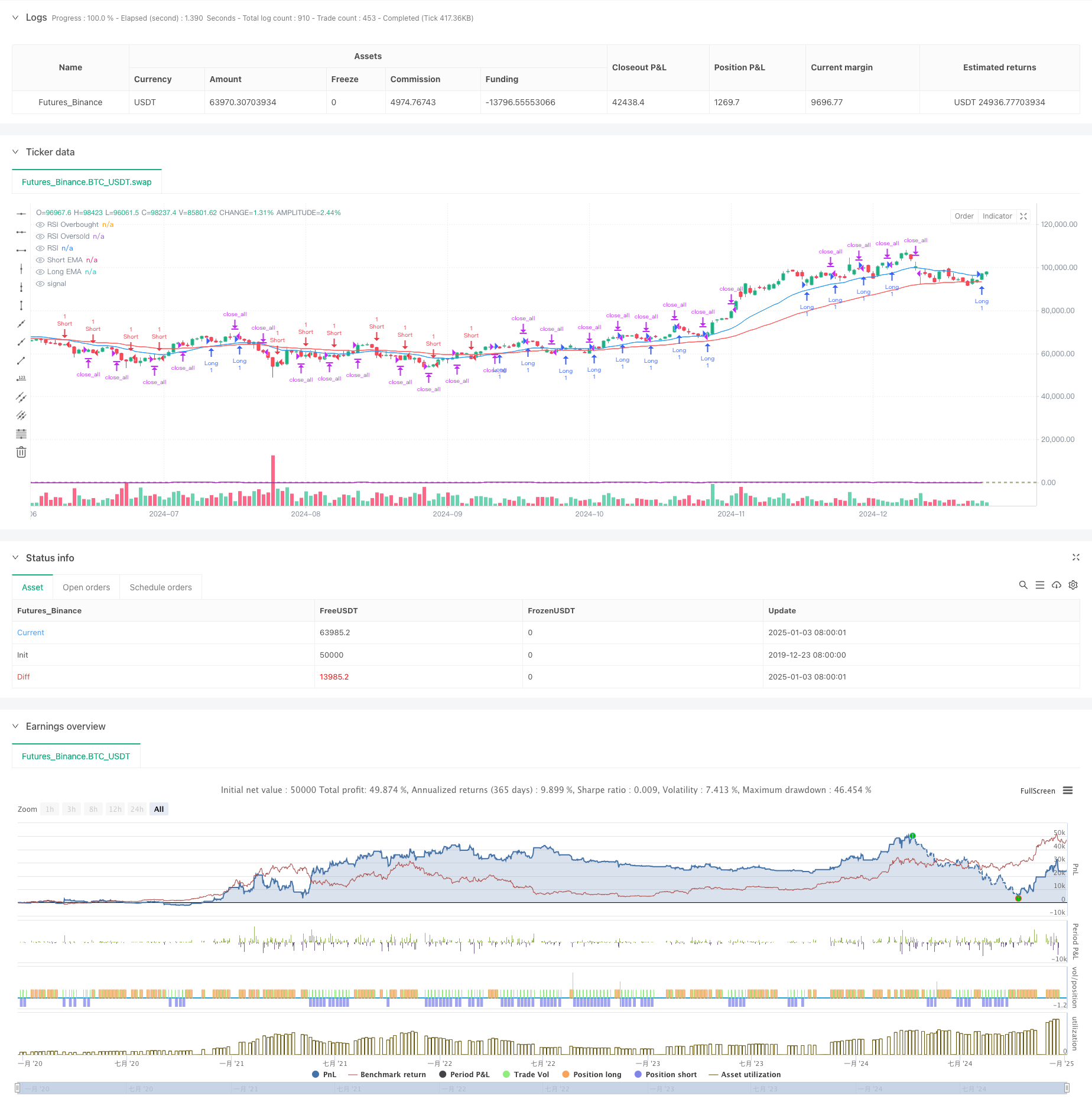

Обзор

Эта стратегия представляет собой систему отслеживания тренда, основанную на нескольких технических индикаторах. Она объединяет скользящую среднюю тенденцию, RSI перекупленности и перепроданности и индикаторы волатильности ATR для повышения успешности и прибыльности транзакций посредством многомерного анализа рынка. Основная логика стратегии заключается в подтверждении направления тренда посредством пересечения краткосрочных и долгосрочных EMA, использовании индикатора RSI для фильтрации ложных прорывов и, наконец, объединении ATR для динамической корректировки времени удержания для достижения точного понимания тенденция.

Стратегический принцип

Стратегия использует 20-дневную и 50-дневную скользящие средние EMA в качестве основной основы для оценки тренда. Когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, подтверждается восходящий тренд; в противном случае подтверждается нисходящий тренд. На основе подтверждения тренда вводится индикатор RSI для оценки перекупленности и перепроданности. Когда RSI ниже 30 и входит в диапазон перепроданности и находится в восходящем тренде, срабатывает длинный сигнал; когда RSI выше 70 и входит в зону перекупленности и находится в нисходящем тренде, срабатывает длинный сигнал; Когда , срабатывает короткий сигнал. В то же время индикатор ATR используется для измерения волатильности рынка. Сделки выполняются только тогда, когда ATR превышает установленный порог, чтобы избежать торговли в рыночной среде со слишком низкой волатильностью.

Стратегические преимущества

- Сочетание нескольких технических индикаторов обеспечивает более надежные торговые сигналы и эффективно снижает риск ложных прорывов.

- Динамически корректируйте время удержания с помощью ATR, чтобы стратегия могла адаптироваться к различным рыночным условиям.

- Введение индикатора RSI помогает избежать чрезмерных покупок и продаж.

- Конструкция фиксированного периода удержания помогает контролировать риски и избегать чрезмерных удержаний.

- Логика стратегии понятна, а параметры легко настраиваются, что позволяет легко оптимизировать ее в соответствии с различными рыночными условиями.

Стратегический риск

- На нестабильном рынке могут возникать частые ложные сигналы, что приводит к увеличению транзакционных издержек.

- Фиксированные периоды удержания могут привести к преждевременному выходу из рынка с сильными трендами, что приведет к потере некоторых возможностей получения прибыли.

- Использование нескольких индикаторов может привести к задержке сигнала и повлиять на время входа.

- На быстром рынке оценки RSI о перекупленности и перепроданности могут быть недостаточно своевременными.

- Пороговое значение ATR необходимо корректировать в соответствии с рыночными условиями, а оптимизация параметров затруднена.

Направление оптимизации стратегии

- Внедрение механизма адаптивных параметров для динамической настройки цикла EMA и порогового значения RSI в соответствии с колебаниями рынка

- Добавьте индикаторы объема в качестве вспомогательного подтверждения для повышения надежности торговых сигналов.

- Разработать механизм динамического цикла удержания для автоматической регулировки времени удержания в соответствии с силой тренда.

- Добавьте больше индикаторов настроений рынка, таких как MACD или полосы Боллинджера, чтобы повысить адаптивность стратегии.

- Оптимизируйте механизм стоп-лосса и тейк-профита, а также используйте метод скользящего стоп-лосса для повышения прибыльности.

Подвести итог

Эта стратегия создает относительно полную торговую систему посредством комплексного анализа трех измерений: тренда скользящей средней, перекупленности и перепроданности RSI и волатильности ATR. Основное преимущество стратегии заключается в перекрестной проверке нескольких индикаторов, что позволяет эффективно снизить влияние ложных сигналов. Еще многое предстоит сделать для оптимизации стратегии за счет оптимизации параметров и совершенствования механизма контроля рисков. При использовании в реальной торговле трейдерам рекомендуется корректировать параметры в соответствии с конкретной рыночной средой и строго соблюдать меры контроля рисков.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Win Rate BTC Strategy", overlay=true)

// 参数设置

emaShortLength = input(20, title="Short EMA Length")

emaLongLength = input(50, title="Long EMA Length")

rsiLength = input(14, title="RSI Length")

rsiOverbought = input(70, title="RSI Overbought Level")

rsiOversold = input(30, title="RSI Oversold Level")

atrLength = input(14, title="ATR Length")

atrThreshold = input(1.0, title="ATR Threshold")

holdBars = input(5, title="Hold Bars")

// 计算指标

emaShort = ta.ema(close, emaShortLength)

emaLong = ta.ema(close, emaLongLength)

rsi = ta.rsi(close, rsiLength)

atr = ta.atr(atrLength)

// 趋势确认

uptrend = emaShort > emaLong

downtrend = emaShort < emaLong

// 入场条件

longCondition = uptrend and close > emaShort and rsi < rsiOverbought and atr > atrThreshold

shortCondition = downtrend and close < emaShort and rsi > rsiOversold and atr > atrThreshold

// 出场条件

var int holdCount = 0

if (strategy.position_size > 0 or strategy.position_size < 0)

holdCount := holdCount + 1

else

holdCount := 0

exitCondition = holdCount >= holdBars

// 执行交易

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

if (exitCondition)

strategy.close_all()

// 绘制指标

plot(emaShort, color=color.blue, title="Short EMA")

plot(emaLong, color=color.red, title="Long EMA")

hline(rsiOverbought, "RSI Overbought", color=color.red)

hline(rsiOversold, "RSI Oversold", color=color.green)

plot(rsi, color=color.purple, title="RSI")