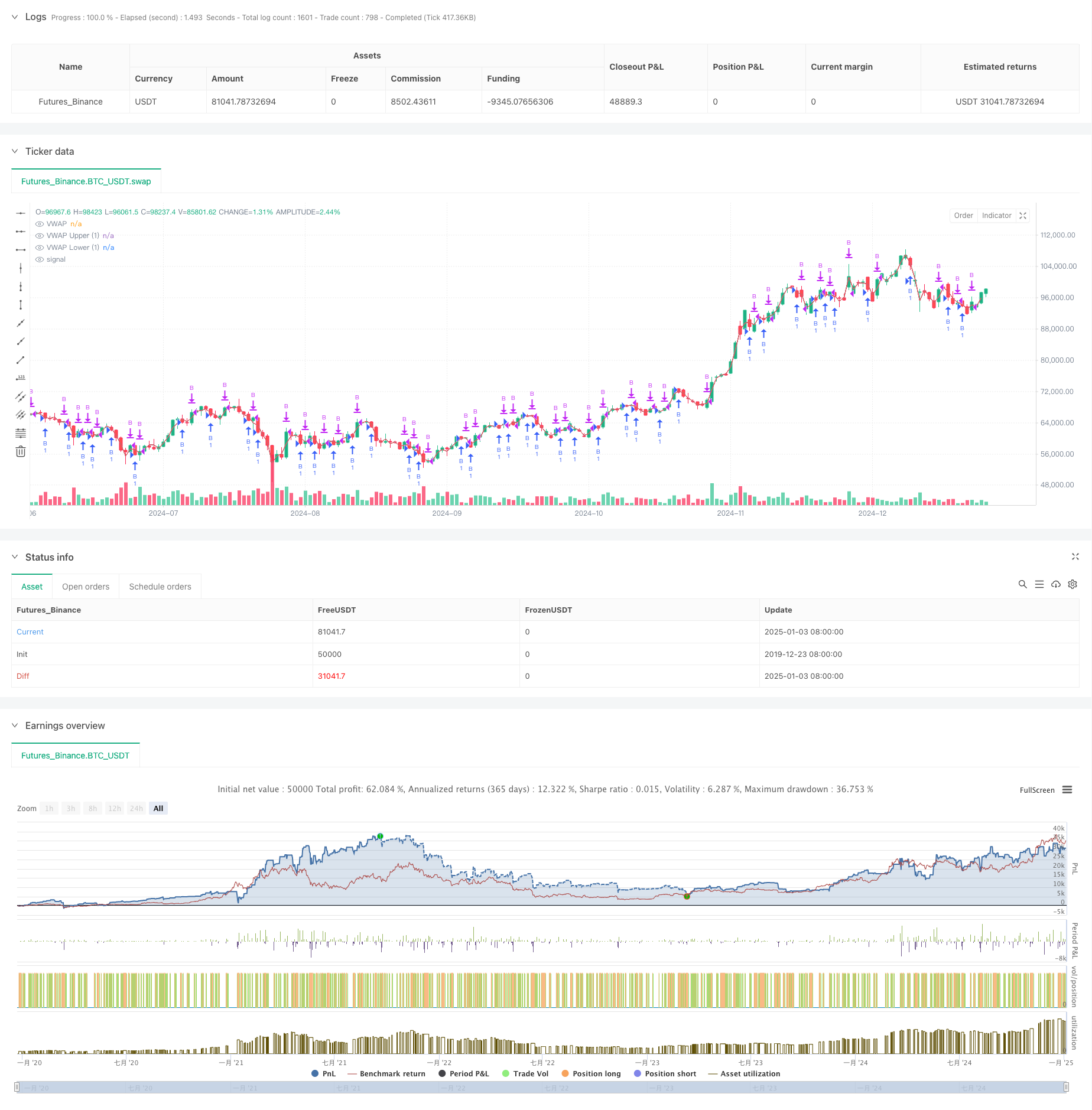

Обзор

Стратегия представляет собой стратегию прорыва тренда, основанную на VWAP (средневзвешенная по объему цена) и каналах стандартного отклонения. Он создает динамический диапазон колебаний цен путем расчета VWAP, а также верхнего и нижнего каналов стандартного отклонения, чтобы воспользоваться торговыми возможностями при прорыве цен вверх. Стратегия в основном полагается на сигналы прорыва диапазона стандартного отклонения для торговли и устанавливает целевые показатели прибыли и интервалы ордеров для контроля рисков.

Стратегический принцип

- Расчет основного показателя:

- Рассчитайте VWAP, используя внутридневную цену и объем HL2

- Рассчитать стандартное отклонение на основе колебаний цен

- Установите 1,28-кратное стандартное отклонение верхнего и нижнего каналов.

- Логика транзакции:

- Условия входа: цена пересекает нижнюю дорожку, а затем поднимается до верхней дорожки.

- Условия выхода: достижение заданной цели по прибыли

- Установите минимальный интервал заказа, чтобы избежать частой торговли

Стратегические преимущества

- Базовая статистика

- Ссылка на точку опоры цены на основе VWAP

- Использование стандартного отклонения для измерения волатильности

- Динамически корректировать торговый диапазон

- Контроль риска

- Установите фиксированные цели прибыли

- Контроль частоты транзакций

- Стратегии, ориентированные только на длинную позицию, снижают риск

Стратегический риск

- Рыночный риск

- Дикая волатильность может привести к ложным прорывам

- Трудно точно уловить поворотный момент тенденции.

- Односторонний спад приводит к большим потерям

- Параметр Риск

- Стандартное отклонение множественной настройки чувствительности

- Необходимо оптимизировать установку целевой прибыли

- Интервал торговли влияет на прибыльность

Направление оптимизации

- Оптимизация сигнала

- Добавить фильтр оценки тенденций

- Подтверждено изменениями в объеме торгов

- Добавьте другие технические индикаторы для проверки

- Оптимизация управления рисками

- Динамически устанавливаемая позиция стоп-лосса

- Корректируйте позиции на основе волатильности

- Улучшение механизма управления заказами

Подвести итог

Это количественная торговая стратегия, сочетающая в себе статистические принципы и технический анализ. Благодаря координации VWAP и диапазона стандартного отклонения создается относительно надежная торговая система. Основное преимущество стратегии заключается в ее научной статистической основе и совершенном механизме контроля рисков, однако для ее практического применения по-прежнему требуется постоянная оптимизация параметров и торговой логики.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("VWAP Stdev Bands Strategy (Long Only)", overlay=true)

// Standard Deviation Inputs

devUp1 = input.float(1.28, title="Stdev above (1)")

devDn1 = input.float(1.28, title="Stdev below (1)")

// Show Options

showPrevVWAP = input(false, title="Show previous VWAP close?")

profitTarget = input.float(2, title="Profit Target ($)", minval=0) // Profit target for closing orders

gapMinutes = input.int(15, title="Gap before new order (minutes)", minval=0) // Gap for placing new orders

// VWAP Calculation

var float vwapsum = na

var float volumesum = na

var float v2sum = na

var float prevwap = na // Track the previous VWAP

var float lastEntryPrice = na // Track the last entry price

var int lastEntryTime = na // Track the time of the last entry

start = request.security(syminfo.tickerid, "D", time)

newSession = ta.change(start)

vwapsum := newSession ? hl2 * volume : vwapsum[1] + hl2 * volume

volumesum := newSession ? volume : volumesum[1] + volume

v2sum := newSession ? volume * hl2 * hl2 : v2sum[1] + volume * hl2 * hl2

myvwap = vwapsum / volumesum

dev = math.sqrt(math.max(v2sum / volumesum - myvwap * myvwap, 0))

// Calculate Upper and Lower Bands

lowerBand1 = myvwap - devDn1 * dev

upperBand1 = myvwap + devUp1 * dev

// Plot VWAP and Bands with specified colors

plot(myvwap, style=plot.style_line, title="VWAP", color=color.green, linewidth=1)

plot(upperBand1, style=plot.style_line, title="VWAP Upper (1)", color=color.blue, linewidth=1)

plot(lowerBand1, style=plot.style_line, title="VWAP Lower (1)", color=color.red, linewidth=1)

// Trading Logic (Long Only)

longCondition = close < lowerBand1 and close[1] >= lowerBand1 // Price crosses below the lower band

// Get the current time in minutes

currentTime = timestamp("GMT-0", year(timenow), month(timenow), dayofmonth(timenow), hour(timenow), minute(timenow))

// Check if it's time to place a new order based on gap

canPlaceNewOrder = na(lastEntryTime) or (currentTime - lastEntryTime) >= gapMinutes * 60 * 1000

// Close condition based on profit target

if (strategy.position_size > 0)

if (close - lastEntryPrice >= profitTarget)

strategy.close("B")

lastEntryTime := na // Reset last entry time after closing

// Execute Long Entry

if (longCondition and canPlaceNewOrder)

strategy.entry("B", strategy.long)

lastEntryPrice := close // Store the entry price

lastEntryTime := currentTime // Update the last entry time

// Add label for the entry

label.new(bar_index, close, "B", style=label.style_label_down, color=color.green, textcolor=color.white, size=size.small)

// Optional: Plot previous VWAP for reference

prevwap := newSession ? myvwap[1] : prevwap[1]

plot(showPrevVWAP ? prevwap : na, style=plot.style_circles, color=close > prevwap ? color.green : color.red)