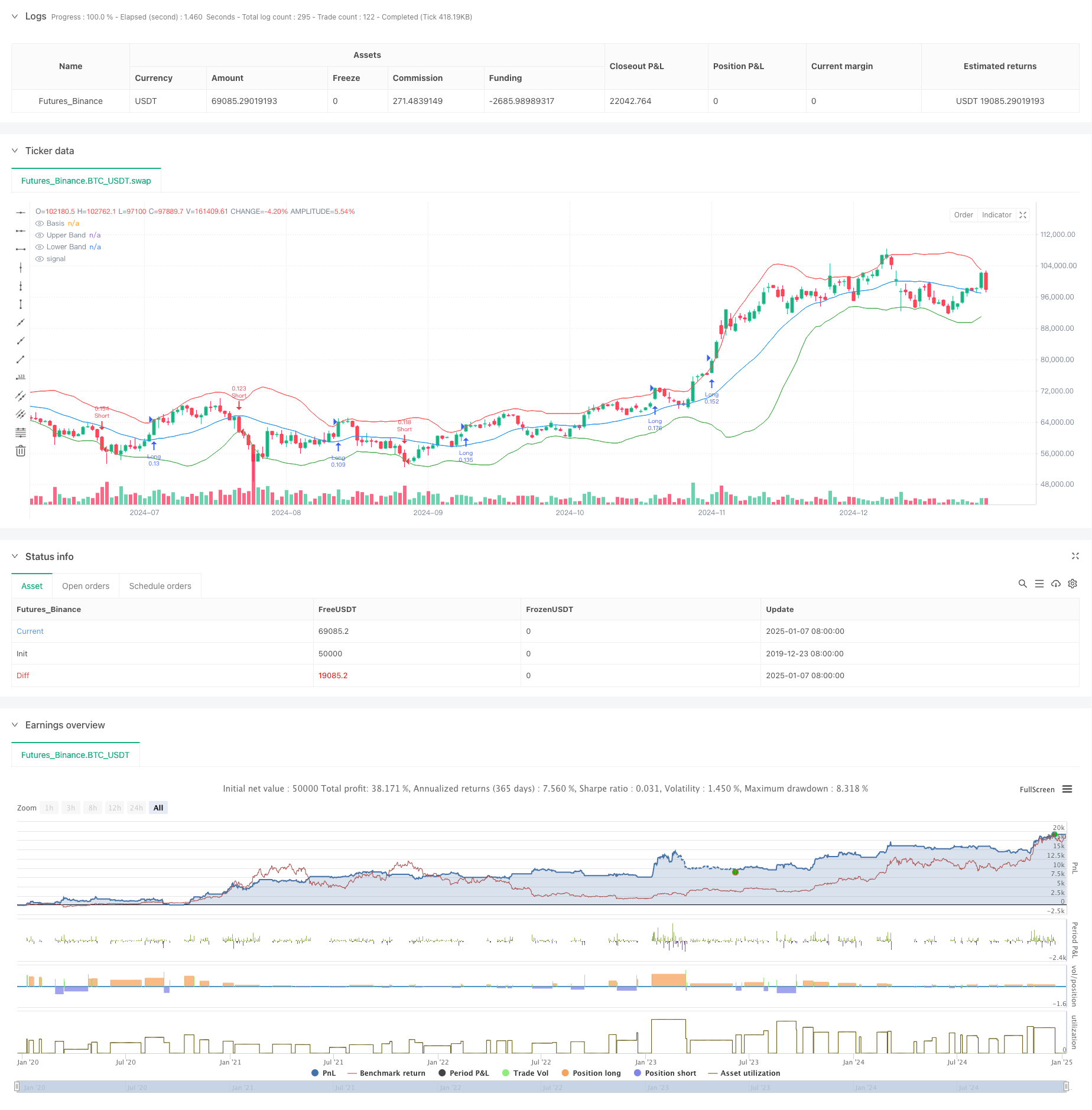

Обзор

Стратегия представляет собой систему следования за трендом, которая сочетает в себе полосы Боллинджера, волатильность и управление рисками. Он в основном улавливает возможности тренда, отслеживая, как цены прорываются через верхнюю и нижнюю дорожки полос Боллинджера, и в то же время динамически корректирует размер позиции в сочетании с ATR для достижения точного контроля риска. Стратегия также включает механизм определения периодов консолидации рынка для эффективной фильтрации ложных сигналов на волатильных рынках.

Стратегический принцип

Стратегия основана на следующей базовой логике:

- Используйте 20-периодную скользящую среднюю в качестве средней полосы полосы Боллинджера и рассчитайте верхнюю и нижнюю полосы с двукратным стандартным отклонением.

- Определите, находится ли рынок в фазе консолидации, сравнив текущую ширину полосы Боллинджера с ее скользящей средней.

- В период отсутствия консолидации открывайте длинную позицию, когда цена пробивает верхнюю линию, и открывайте короткую позицию, когда цена пробивает нижнюю линию.

- Позиция стоп-лосса динамически рассчитывается с использованием 14-периодного ATR, а позиция тейк-профита устанавливается на основе соотношения риска к доходности 2:1.

- Размер позиции для каждой сделки автоматически рассчитывается на основе лимита риска в 1% от общей стоимости счета и значения ATR.

Стратегические преимущества

- Высокая адаптивность — полосы Боллинджера автоматически регулируют ширину полосы в соответствии с волатильностью рынка, чтобы адаптироваться к различным рыночным условиям.

- Идеальный контроль рисков — динамически регулируйте размер позиции с помощью процентного лимита риска и ATR для эффективного контроля риска каждой транзакции.

- Высокое качество сигнала — отфильтровывайте сигналы низкого качества, определяя период консолидации, чтобы повысить процент выигрышей.

- Полный торговый цикл — полноценная торговая система, включающая вход, стоп-профит, стоп-лосс и управление позициями.

- Понятные правила работы. Правила генерации сигналов, расчета положения и т. д. понятны и просты в исполнении.

Стратегический риск

- Риск разворота тренда — вы можете понести большие убытки, если сильный тренд внезапно изменится.

- Влияние проскальзывания. В периоды высокой волатильности вы можете столкнуться с большими издержками из-за проскальзывания.

- Риск ложного пробоя. Даже при фильтрации периода консолидации вы все равно можете столкнуться с ложными пробоями.

- Эффективность капитала. Частая торговля может происходить на нестабильных рынках, что увеличивает транзакционные издержки.

- Чувствительность параметров. Выбор параметров полос Боллинджера и параметров контроля риска может существенно повлиять на эффективность стратегии.

Направление оптимизации стратегии

- Добавьте индикаторы подтверждения тренда — их можно комбинировать с другими индикаторами тренда, такими как MACD или RSI, для подтверждения сигнала.

- Оптимизируйте оценку периода консолидации — для повышения точности оценки периода консолидации можно ввести такую информацию, как объем торгов.

- Динамическая настройка параметров — автоматическая настройка полос Боллинджера и параметров ATR в соответствии с волатильностью рынка.

- Улучшить механизм стоп-лосса — добавить функцию скользящего стоп-лосса для лучшей защиты прибыли.

- Добавьте временную фильтрацию. Рассмотрите возможность добавления временных интервалов торговли, чтобы избежать периодов низкой ликвидности.

Подвести итог

Эта стратегия улавливает тенденции посредством прорывов полос Боллинджера и сочетает их с надежной системой контроля рисков. Его преимущества — высокая адаптивность и контролируемые риски, но нам все равно следует обращать внимание на риски ложных прорывов и разворотов тренда. Еще есть возможности для дальнейшего совершенствования стратегии путем добавления индикаторов подтверждения тренда, оптимизации механизмов корректировки параметров и т. д. В целом, это стратегия следования за трендом, имеющая четкую логику и высокую практичность.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Breakout Strategy", overlay=true)

// Input parameters

length = input(20, title="Bollinger Bands Length")

stdDev = input(2.0, title="Standard Deviation")

riskRewardRatio = input(2.0, title="Risk/Reward Ratio")

atrLength = input(14, title="ATR Length")

riskPercentage = input(1.0, title="Risk Percentage per Trade")

// Calculate Bollinger Bands

basis = ta.sma(close, length)

dev = stdDev * ta.stdev(close, length)

upperBand = basis + dev

lowerBand = basis - dev

// Calculate ATR for position sizing

atr = ta.atr(atrLength)

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Basis")

plot(upperBand, color=color.red, title="Upper Band")

plot(lowerBand, color=color.green, title="Lower Band")

// Market Consolidation Detection

isConsolidating = (upperBand - lowerBand) < ta.sma(upperBand - lowerBand, length) * 0.5

// Breakout Conditions

longCondition = ta.crossover(close, upperBand) and not isConsolidating

shortCondition = ta.crossunder(close, lowerBand) and not isConsolidating

// Risk Management: Calculate position size

equity = strategy.equity

riskAmount = equity * (riskPercentage / 100)

positionSize = riskAmount / (atr * riskRewardRatio)

// Execute trades with risk management

if (longCondition)

strategy.entry("Long", strategy.long, qty=positionSize)

strategy.exit("Take Profit", from_entry="Long", limit=close + atr * riskRewardRatio, stop=close - atr)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=positionSize)

strategy.exit("Take Profit", from_entry="Short", limit=close - atr * riskRewardRatio, stop=close + atr)

// Alert conditions for breakouts

alertcondition(longCondition, title="Long Breakout", message="Long breakout detected!")

alertcondition(shortCondition, title="Short Breakout", message="Short breakout detected!")