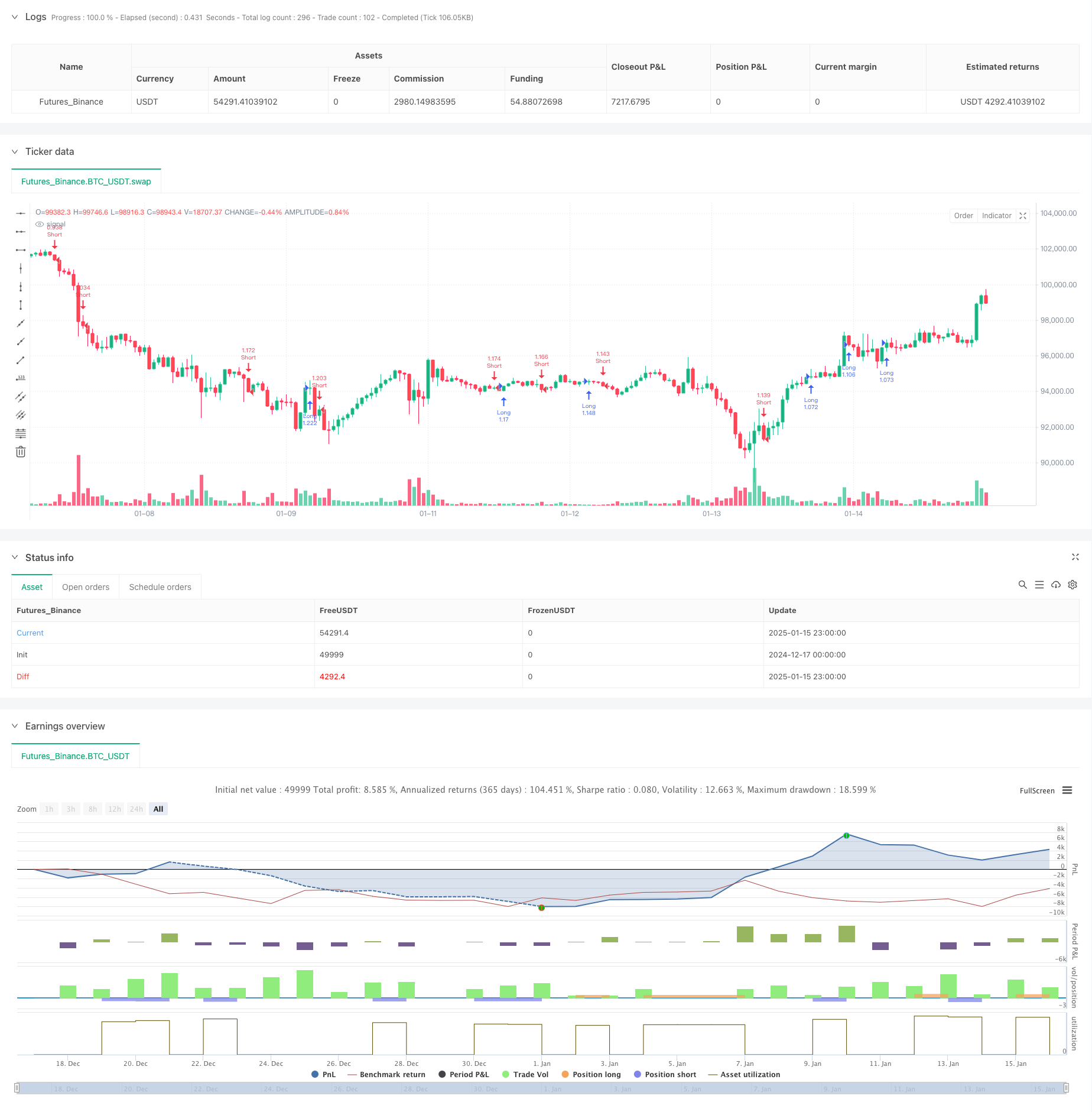

Обзор

Это количественная торговая стратегия, которая сочетает в себе тренд EMA, прорыв цикла и фильтрацию торговых сессий. Стратегия в основном основана на оценке направления тренда скользящей средней и использует прорывной паттерн цены в ключевой позиции цикла в качестве торгового сигнала. В то же время вводится фильтрация торгового периода для улучшения качества торговли. Стратегия использует методы процентного стоп-лосса и тейк-профита для контроля рисков.

Стратегический принцип

Основная логика стратегии включает в себя следующие ключевые элементы:

- Используйте 20-дневную EMA в качестве инструмента определения тренда и открывайте длинную позицию только тогда, когда цена выше EMA, и короткую позицию, когда цена ниже EMA.

- Ищите модели поглощения вблизи ключевого уровня вращения (круглое число 5 USD) в качестве торговых сигналов.

- Открывайте позиции только во время торговых сессий в Лондоне и Нью-Йорке, чтобы избежать периодов низкой волатильности.

- Длинные сигналы должны одновременно соответствовать следующим условиям: модель бычьего поглощения, цена выше EMA и действительная торговая сессия.

- Короткие сигналы должны одновременно соответствовать следующим условиям: модель медвежьего поглощения, цена ниже EMA и действующая торговая сессия.

- Используйте соотношение риска и прибыли 1% стоп-лосс и 1,5% тейк-профит для управления торговлей.

Стратегические преимущества

- Механизм подтверждения множественных сигналов значительно повышает надежность транзакций

- Объедините технический анализ и ценовую психологию, чтобы повысить свой процент выигрышей

- Фильтрация временных периодов обеспечивает торговлю в периоды активности рынка и позволяет избежать ложных прорывов.

- Фиксированный процент стоп-лосса и тейк-профита облегчает управление рисками

- Логика стратегии ясна, проста для понимания и реализации.

- Подходит для нестабильных рыночных условий

Стратегический риск

- Может генерировать слишком много ложных сигналов на боковом рынке

- Фиксированные стоп-лосс и тейк-профит недостаточно гибкие и могут пропустить крупные рыночные тенденции.

- Опираться только на технические индикаторы, не принимая во внимание фундаментальные факторы

- Вы можете столкнуться с риском проскальзывания, когда будут опубликованы важные новости

- Ограничения на торговые сессии могут привести к упущению хороших возможностей во время других сессий.

Направление оптимизации стратегии

- Внедрить адаптивный механизм стоп-лосса и тейк-профита, динамически подстраивающийся под волатильность рынка

- Добавьте индикаторы подтверждения объема, чтобы повысить надежность прорыва

- Добавьте фильтр силы тренда, чтобы избежать торговли в условиях слабых трендов.

- Рассмотрите возможность внедрения индикаторов рыночных настроений для оптимизации времени входа

- Разработка более интеллектуального алгоритма определения положения вращения

Подвести итог

Эта стратегия создает логически строгую торговую систему, объединяя несколько механизмов, таких как скользящие средние тренды, ценовые модели и фильтрация по временным периодам. Несмотря на определенные ограничения, ожидается, что стабильность и прибыльность стратегии будут и дальше повышаться за счет постоянной оптимизации и совершенствования. Стратегия подходит в качестве базовой структуры системы отслеживания среднесрочных и долгосрочных трендов и может быть настроена и улучшена в соответствии с реальными потребностями торговли.

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("The Gold Box Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Inputs

roundNumberInterval = input.int(5, title="Round Number Interval ($)", minval=1)

useEMA = input.bool(true, title="Use 20 EMA for Confluence")

emaLength = input.int(20, title="EMA Length")

// Session times for London and NY

londonSession = input("0300-1200", title="London Session (NY Time)")

nySession = input("0800-1700", title="New York Session (NY Time)")

// EMA Calculation

emaValue = ta.ema(close, emaLength)

// Plot Round Number Levels

roundLow = math.floor(low / roundNumberInterval) * roundNumberInterval

roundHigh = math.ceil(high / roundNumberInterval) * roundNumberInterval

// for level = roundLow to roundHigh by roundNumberInterval

// line.new(x1=bar_index - 1, y1=level, x2=bar_index, y2=level, color=color.new(color.gray, 80), extend=extend.both)

// Session Filter

inLondonSession = not na(time("1", londonSession))

inNYSession = not na(time("1", nySession))

inSession = true

// Detect Bullish and Bearish Engulfing patterns

bullishEngulfing = close > open[1] and open < close[1] and close > emaValue and inSession

bearishEngulfing = close < open[1] and open > close[1] and close < emaValue and inSession

// Entry Conditions

if bullishEngulfing

strategy.entry("Long", strategy.long, comment="Bullish Engulfing with EMA Confluence")

if bearishEngulfing

strategy.entry("Short", strategy.short, comment="Bearish Engulfing with EMA Confluence")

// Stop Loss and Take Profit

stopLossPercent = input.float(1.0, title="Stop Loss (%)", minval=0.1) / 100

takeProfitPercent = input.float(1.5, title="Take Profit (%)", minval=0.1) / 100

strategy.exit("Exit Long", "Long", stop=close * (1 - stopLossPercent), limit=close * (1 + takeProfitPercent))

strategy.exit("Exit Short", "Short", stop=close * (1 + stopLossPercent), limit=close * (1 - takeProfitPercent))