آپ کو مخصوص لمبائی کے K لائن کے اعداد و شمار حاصل کرنے کے لئے ٹیمپلیٹ کلاس لائبریری ڈیزائن کرنے کے لئے سکھائیں

مصنف:FMZ~Lydia, تخلیق: 2023-06-29 17:27:59, تازہ کاری: 2023-09-18 19:33:33

آپ کو مخصوص لمبائی کے K لائن کے اعداد و شمار حاصل کرنے کے لئے ٹیمپلیٹ کلاس لائبریری ڈیزائن کرنے کے لئے سکھائیں

رجحان کی حکمت عملیوں کو ڈیزائن کرتے وقت ، اشارے کا حساب لگانے کے لئے اکثر کافی تعداد میں K لائن باروں کی ضرورت ہوتی ہے۔ اشارے کا حساب لگانے کا انحصار ڈیٹا کے ذریعہ فراہم کردہ اعداد و شمار پر ہوتا ہے۔exchange.GetRecords()ایف ایم زیڈ پلیٹ فارم اے پی آئی میں فنکشن ، جو ایکسچینج کے کے لائن انٹرفیس کے لئے ایک لفافہ ہے۔ کریپٹوکرنسی ایکسچینج اے پی آئی کے ابتدائی ڈیزائن میں ، کے لائن انٹرفیس میں صفحہ بندی کی کوئی حمایت نہیں تھی ، اور ایکسچینج کے کے لائن انٹرفیس نے صرف محدود مقدار میں ڈیٹا فراہم کیا تھا۔ اس کے نتیجے میں ، کچھ ڈویلپرز پیرامیٹر کی بڑی اقدار کے ساتھ اشارے کے حساب کتاب کے لئے ضروریات کو پورا کرنے سے قاصر تھے۔

بائننس

بائننس کا K- لائن انٹرفیس

K لائن ڈیٹا

میں ہر K لائن کے افتتاحی وقتGET /dapi/v1/klinesاختتامی نقطہ کو ایک منفرد شناخت کے طور پر سمجھا جا سکتا ہے.

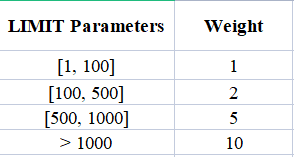

درخواست کا وزن

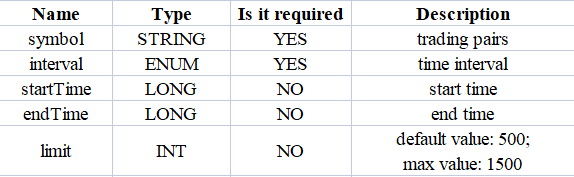

پیرامیٹرز:

سب سے پہلے ، ہمیں ایکسچینج API کی دستاویزات کا حوالہ دینے کی ضرورت ہے تاکہ K- لائن انٹرفیس کے مخصوص پیرامیٹرز کو سمجھ سکیں۔ ہم دیکھ سکتے ہیں کہ جب اس K- لائن کے اختتامی نقطہ کو کال کرتے ہیں تو ، ہمیں قسم ، K- لائن مدت ، ڈیٹا رینج (شروع اور اختتامی وقت) ، اور صفحات کی تعداد وغیرہ کی وضاحت کرنے کی ضرورت ہے۔

چونکہ ہماری ڈیزائن کی ضرورت ہے کہ مخصوص تعداد میں K- لائن کے ڈیٹا سے سوال کیا جائے، مثال کے طور پر، موجودہ لمحے سے ماضی کی طرف 1 گھنٹے K- لائن کے ڈیٹا کے 5000 بار سے سوال کرنے کے لئے، یہ واضح ہے کہ تبادلہ میں ایک واحد API کال کرنے سے مطلوبہ ڈیٹا حاصل نہیں ہوگا.

اس مقصد کو حاصل کرنے کے لئے ، ہم صفحہ بندی کو نافذ کرسکتے ہیں اور سوال کو موجودہ لمحے سے لے کر کسی مخصوص تاریخی لمحے تک حصوں میں تقسیم کرسکتے ہیں۔ چونکہ ہمیں مطلوبہ K- لائن کے اعداد و شمار کی مدت معلوم ہے ، لہذا ہم آسانی سے ہر حصے کے لئے آغاز اور اختتام کے وقت کا حساب لگاسکتے ہیں۔ اس کے بعد ہم ہر حصے کو تاریخی لمحے کی طرف تسلسل میں اس وقت تک سوال کرسکتے ہیں جب تک کہ ہم کافی سلاخوں کو بازیافت نہ کریں۔ نقطہ نظر آسان لگتا ہے ، لہذا آئیے آگے بڑھیں اور اسے نافذ کریں!

ڈیزائن جاوا اسکرپٹ ورژن صفحہ بندی شدہ استفسار K لائن تاریخی ڈیٹا ٹیمپلیٹ

ڈیزائن ٹیمپلیٹس کے لیے انٹرفیس فنکشن:$.GetRecordsByLength(e, period, length).

/**

* desc: $.GetRecordsByLength is the interface function of this template library, this function is used to get the K-line data of the specified K-line length

* @param {Object} e - exchange object

* @param {Int} period - K-line period, in seconds

* @param {Int} length - Specify the length of the acquired K-line data, which is related to the exchange interface limits

* @returns {Array<Object>} - K-line data

*/

فنکشن ڈیزائن کریں$.GetRecordsByLength، جو عام طور پر حکمت عملی کے نفاذ کے ابتدائی مرحلے میں K- لائن کے ڈیٹا کے طویل عرصے پر مبنی اشارے کا حساب کرنے کے لئے استعمال ہوتا ہے۔ ایک بار جب یہ فنکشن انجام دیا جاتا ہے اور کافی ڈیٹا حاصل ہوجاتا ہے تو ، صرف نئے K- لائن کے ڈیٹا کو اپ ڈیٹ کرنے کی ضرورت ہوتی ہے۔ اس فنکشن کو دوبارہ کال کرنے کی ضرورت نہیں ہے تاکہ بہت لمبے K- لائن کے ڈیٹا کو بازیافت کیا جاسکے ، کیونکہ اس کے نتیجے میں غیر ضروری API کالز ہوں گی۔

لہذا، بعد میں ڈیٹا اپ ڈیٹس کے لئے ایک انٹرفیس ڈیزائن کرنے کے لئے بھی ضروری ہے:$.UpdataRecords(e, records, period).

/**

* desc: $.UpdataRecords is the interface function of this template library, this function is used to update the K-line data.

* @param {Object} e - exchange object

* @param {Array<Object>} records - K-line data sources that need to be updated

* @param {Int} period - K-line period, needs to be the same as the K-line data period passed in the records parameter

* @returns {Bool} - Whether the update was successful

*/

اگلا قدم ان انٹرفیس افعال کو لاگو کرنا ہے.

/**

* desc: $.GetRecordsByLength is the interface function of this template library, this function is used to get the K-line data of the specified K-line length

* @param {Object} e - exchange object

* @param {Int} period - K-line period, in seconds

* @param {Int} length - Specify the length of the acquired K-line data, which is related to the exchange interface limits

* @returns {Array<Object>} - K-line data

*/

$.GetRecordsByLength = function(e, period, length) {

if (!Number.isInteger(period) || !Number.isInteger(length)) {

throw "params error!"

}

var exchangeName = e.GetName()

if (exchangeName == "Futures_Binance") {

return getRecordsForFuturesBinance(e, period, length)

} else {

throw "not support!"

}

}

/**

* desc: getRecordsForFuturesBinance, the specific implementation of the function to get K-line data for Binance Futures Exchange

* @param {Object} e - exchange object

* @param {Int} period - K-line period, in seconds

* @param {Int} length - Specify the length of the acquired K-line data, which is related to the exchange interface limits

* @returns {Array<Object>} - K-line data

*/

function getRecordsForFuturesBinance(e, period, length) {

var contractType = e.GetContractType()

var currency = e.GetCurrency()

var strPeriod = String(period)

var symbols = currency.split("_")

var baseCurrency = ""

var quoteCurrency = ""

if (symbols.length == 2) {

baseCurrency = symbols[0]

quoteCurrency = symbols[1]

} else {

throw "currency error!"

}

var realCt = e.SetContractType(contractType)["instrument"]

if (!realCt) {

throw "realCt error"

}

// m -> minute; h -> hour; d -> day; w -> week; M -> month

var periodMap = {}

periodMap[(60).toString()] = "1m"

periodMap[(60 * 3).toString()] = "3m"

periodMap[(60 * 5).toString()] = "5m"

periodMap[(60 * 15).toString()] = "15m"

periodMap[(60 * 30).toString()] = "30m"

periodMap[(60 * 60).toString()] = "1h"

periodMap[(60 * 60 * 2).toString()] = "2h"

periodMap[(60 * 60 * 4).toString()] = "4h"

periodMap[(60 * 60 * 6).toString()] = "6h"

periodMap[(60 * 60 * 8).toString()] = "8h"

periodMap[(60 * 60 * 12).toString()] = "12h"

periodMap[(60 * 60 * 24).toString()] = "1d"

periodMap[(60 * 60 * 24 * 3).toString()] = "3d"

periodMap[(60 * 60 * 24 * 7).toString()] = "1w"

periodMap[(60 * 60 * 24 * 30).toString()] = "1M"

var records = []

var url = ""

if (quoteCurrency == "USDT") {

// GET https://fapi.binance.com /fapi/v1/klines symbol , interval , startTime , endTime , limit

// limit maximum value:1500

url = "https://fapi.binance.com/fapi/v1/klines"

} else if (quoteCurrency == "USD") {

// GET https://dapi.binance.com /dapi/v1/klines symbol , interval , startTime , endTime , limit

// The difference between startTime and endTime can be up to 200 days.

// limit maximum value:1500

url = "https://dapi.binance.com/dapi/v1/klines"

} else {

throw "not support!"

}

var maxLimit = 1500

var interval = periodMap[strPeriod]

if (typeof(interval) !== "string") {

throw "period error!"

}

var symbol = realCt

var currentTS = new Date().getTime()

while (true) {

// Calculate limit

var limit = Math.min(maxLimit, length - records.length)

var barPeriodMillis = period * 1000

var rangeMillis = barPeriodMillis * limit

var twoHundredDaysMillis = 200 * 60 * 60 * 24 * 1000

if (rangeMillis > twoHundredDaysMillis) {

limit = Math.floor(twoHundredDaysMillis / barPeriodMillis)

rangeMillis = barPeriodMillis * limit

}

var query = `symbol=${symbol}&interval=${interval}&endTime=${currentTS}&limit=${limit}`

var retHttpQuery = HttpQuery(url + "?" + query)

var ret = null

try {

ret = JSON.parse(retHttpQuery)

} catch(e) {

Log(e)

}

if (!ret || !Array.isArray(ret)) {

return null

}

// When the data cannot be searched because it is beyond the searchable range of the exchange

if (ret.length == 0 || currentTS <= 0) {

break

}

for (var i = ret.length - 1; i >= 0; i--) {

var ele = ret[i]

var bar = {

Time : parseInt(ele[0]),

Open : parseFloat(ele[1]),

High : parseFloat(ele[2]),

Low : parseFloat(ele[3]),

Close : parseFloat(ele[4]),

Volume : parseFloat(ele[5])

}

records.unshift(bar)

}

if (records.length >= length) {

break

}

currentTS -= rangeMillis

Sleep(1000)

}

return records

}

/**

* desc: $.UpdataRecords is the interface function of this template library, this function is used to update the K-line data.

* @param {Object} e - exchange object

* @param {Array<Object>} records - K-line data sources that need to be updated

* @param {Int} period - K-line period, needs to be the same as the K-line data period passed in the records parameter

* @returns {Bool} - Whether the update was successful

*/

$.UpdataRecords = function(e, records, period) {

var r = e.GetRecords(period)

if (!r) {

return false

}

for (var i = 0; i < r.length; i++) {

if (r[i].Time > records[records.length - 1].Time) {

// Add a new Bar

records.push(r[i])

// Update the previous Bar

if (records.length - 2 >= 0 && i - 1 >= 0 && records[records.length - 2].Time == r[i - 1].Time) {

records[records.length - 2] = r[i - 1]

}

} else if (r[i].Time == records[records.length - 1].Time) {

// Update Bar

records[records.length - 1] = r[i]

}

}

return true

}

ٹیمپلیٹ میں، ہم صرف بائننس فیوچر معاہدے K لائن انٹرفیس کے لئے حمایت لاگو کیا ہے، یعنی،getRecordsForFuturesBinanceفنکشن۔ اسے دوسرے کریپٹوکرنسی تبادلے کے کے لائن انٹرفیس کی حمایت کرنے کے لئے بھی بڑھایا جاسکتا ہے۔

ٹیسٹ سیشن

جیسا کہ آپ دیکھ سکتے ہیں ، ٹیمپلیٹ میں ان افعال کو نافذ کرنے کے لئے کوڈ وسیع نہیں ہے ، مجموعی طور پر 200 لائنوں سے بھی کم ہے۔ ٹیمپلیٹ کوڈ لکھنے کے بعد ، ٹیسٹنگ انتہائی ضروری ہے اور اسے نظرانداز نہیں کیا جانا چاہئے۔ مزید برآں ، اس طرح کے ڈیٹا کی بازیافت کے لئے ، مکمل ٹیسٹنگ کرنا ضروری ہے۔

اس کی جانچ کرنے کے لئے، آپ کو آپ کی حکمت عملی لائبریری میں

function main() {

LogReset(1)

var testPeriod = PERIOD_M5

Log("Current exchanges tested:", exchange.GetName())

// If futures, you need to set up a contract

exchange.SetContractType("swap")

// Get K-line data of specified length using $.GetRecordsByLength

var r = $.GetRecordsByLength(exchange, testPeriod, 8000)

Log(r)

// Use the Plot test for easy observation

$.PlotRecords(r, "k")

// Test data

var diffTime = r[1].Time - r[0].Time

Log("diffTime:", diffTime, " ms")

for (var i = 0; i < r.length; i++) {

for (var j = 0; j < r.length; j++) {

// Check the repeat bar

if (i != j && r[i].Time == r[j].Time) {

Log(r[i].Time, i, r[j].Time, j)

throw "With duplicate Bar"

}

}

// Check Bar continuity

if (i < r.length - 1) {

if (r[i + 1].Time - r[i].Time != diffTime) {

Log("i:", i, ", diff:", r[i + 1].Time - r[i].Time, ", r[i].Time:", r[i].Time, ", r[i + 1].Time:", r[i + 1].Time)

throw "Bar discontinuity"

}

}

}

Log("Test passed")

Log("The length of the data returned by the $.GetRecordsByLength function:", r.length)

// Update data

while (true) {

$.UpdataRecords(exchange, r, testPeriod)

LogStatus(_D(), "r.length:", r.length)

$.PlotRecords(r, "k")

Sleep(5000)

}

}

یہاں، ہم لائن استعمال کرتے ہیںvar testPeriod = PERIOD_M55 منٹ کے K لائن مدت مقرر کرنے کے لئے اور 8000 بار حاصل کرنے کے لئے کی وضاحت. پھر ہم طویل K لائن کے اعداد و شمار کی طرف سے واپس کر دیا پر ایک پلاٹ ٹیسٹ انجام دے سکتے ہیںvar r = $.GetRecordsByLength(exchange, testPeriod, 8000) interface.

// Use the plot test for easy observation

$.PlotRecords(r, "k")

طویل K لائن کے اعداد و شمار کے لئے اگلا ٹیسٹ یہ ہے:

// Test data

var diffTime = r[1].Time - r[0].Time

Log("diffTime:", diffTime, " ms")

for (var i = 0; i < r.length; i++) {

for (var j = 0; j < r.length; j++) {

// Check the repeat Bar

if (i != j && r[i].Time == r[j].Time) {

Log(r[i].Time, i, r[j].Time, j)

throw "With duplicate Bar"

}

}

// Check Bar continuity

if (i < r.length - 1) {

if (r[i + 1].Time - r[i].Time != diffTime) {

Log("i:", i, ", diff:", r[i + 1].Time - r[i].Time, ", r[i].Time:", r[i].Time, ", r[i + 1].Time:", r[i + 1].Time)

throw "Bar discontinuity"

}

}

}

Log("Test passed")

- چیک کریں کہ کیا K لائن ڈیٹا میں کوئی ڈپلیکیٹ بار ہیں.

- K لائن کے اعداد و شمار کی مستقل مزاجی کی جانچ پڑتال کریں (کیا ملحقہ سلاخوں کے درمیان ٹائم اسٹیمپ کا فرق برابر ہے) ۔

ان چیکوں کو منظور کرنے کے بعد، تصدیق کریں کہ کیا K لائن کے اعداد و شمار کو اپ ڈیٹ کرنے کے لئے استعمال کیا جاتا انٹرفیس،$.UpdateRecords(exchange, r, testPeriod)، صحیح طریقے سے کام کر رہا ہے.

// Update data

while (true) {

$.UpdataRecords(exchange, r, testPeriod)

LogStatus(_D(), "r.length:", r.length)

$.PlotRecords(r, "k")

Sleep(5000)

}

یہ کوڈ براہ راست تجارت کے دوران حکمت عملی چارٹ پر K لائن ڈیٹا کو مستقل طور پر آؤٹ پٹ کرے گا ، جس سے ہمیں یہ چیک کرنے کی اجازت ملتی ہے کہ کیا K لائن ڈیٹا اپ ڈیٹس اور اضافے صحیح طریقے سے کام کر رہے ہیں۔

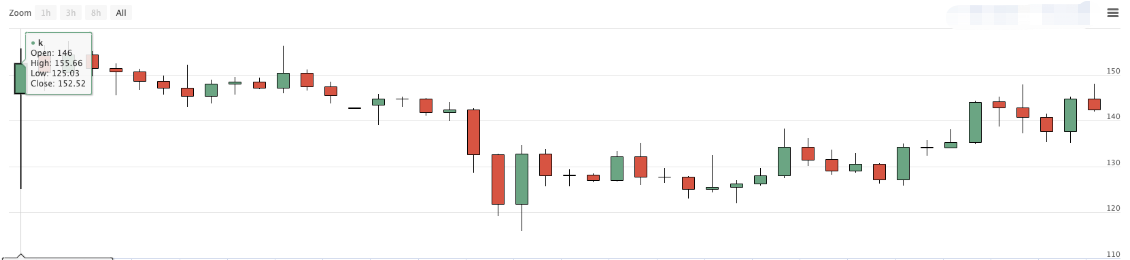

روزانہ کے لائن کے اعداد و شمار کا استعمال کرتے ہوئے، ہم اسے 8000 بار حاصل کرنے کے لئے مقرر کرتے ہیں (یہ جانتے ہوئے کہ 8000 دن پہلے کے لئے کوئی مارکیٹ کا ڈیٹا دستیاب نہیں ہے) ۔ یہ ایک خام طاقت ٹیسٹ کے طور پر کام کرتا ہے:

چونکہ صرف 1309 روزانہ K لائنز ہیں، تب تبادلہ چارٹ کے اعداد و شمار کا موازنہ کریں:

آپ دیکھ سکتے ہیں کہ اعداد و شمار بھی مماثل ہیں۔

اختتام

نمونہ کا پتہ:

مندرجہ بالا ٹیمپلیٹ اور حکمت عملی کا کوڈ صرف تعلیم اور سیکھنے کے استعمال کے لئے ہے ، براہ کرم براہ راست تجارت کی مخصوص ضروریات کے مطابق اصلاح اور ترمیم کریں۔

- ایف ایم زیڈ کوانٹ کی نئی خصوصیت: آسانی سے ایچ ٹی ٹی پی سروسز بنانے کے لئے _Serve فنکشن کا استعمال کریں

- ایجاد کاروں کی طرف سے نئی خصوصیات کو مقدار میں بڑھانا: _Serve فنکشن کا استعمال کرتے ہوئے آسانی سے HTTP سروسز بنائیں

- FMZ کوانٹ ٹریڈنگ پلیٹ فارم کسٹم پروٹوکول رسائی گائیڈ

- ایف ایم زیڈ فنڈنگ ریٹ حصول اور نگرانی کی حکمت عملی

- ایف ایم زیڈ فنڈز کی شرح کے حصول اور نگرانی کی حکمت عملی

- ایک حکمت عملی ٹیمپلیٹ آپ WebSocket مارکیٹ ہموار استعمال کرنے کی اجازت دیتا ہے

- ایک حکمت عملی ٹیمپلیٹ آپ کو ویب ساکٹ کے شعبے کو بغیر کسی رکاوٹ کے استعمال کرنے کی اجازت دیتا ہے

- ایجاد کنندہ کوالٹی ٹرانزیکشن پلیٹ فارم کے لئے جنرل پروٹوکول تک رسائی کی رہنمائی

- ایف ایم زیڈ اپ گریڈ کے بعد فوری طور پر ایک یونیورسل ملٹی کرنسی ٹریڈنگ کی حکمت عملی کی تعمیر کیسے کریں

- ایف ایم زیڈ کو اپ گریڈ کرنے کے بعد کس طرح تیزی سے ایک عام ملٹی کرنسی ٹریڈنگ کی حکمت عملی کی تعمیر

- ڈی سی اے ٹریڈنگ: ایک وسیع پیمانے پر استعمال شدہ مقداری حکمت عملی