Python کے ساتھ ڈوئل تھرسٹ ڈیجیٹل کرنسی مقداری تجارتی حکمت عملی کو نافذ کرنا

2

4309

2

4309

ڈوئل تھرسٹ ٹریڈنگ الگورتھم کا تعارف

ڈوئل تھرسٹ ٹریڈنگ الگورتھم ایک معروف مقداری تجارتی حکمت عملی ہے جسے مائیکل چلک نے تیار کیا ہے۔ یہ عام طور پر مستقبل، غیر ملکی کرنسی اور اسٹاک مارکیٹوں میں استعمال ہوتا ہے۔ ڈوئل تھرسٹ کا تصور ایک کلاسک بریک آؤٹ ٹریڈنگ سسٹم ہے جو تاریخی قیمتوں کی بنیاد پر اپ ڈیٹ شدہ لک بیک پیریڈز بنانے کے لیے “ڈول تھرسٹ” سسٹم کا استعمال کرتا ہے، جو نظریاتی طور پر اسے کسی بھی مدت میں مزید مستحکم بناتا ہے۔

اس مضمون میں، ہم اس حکمت عملی کی تفصیلی منطقی تفصیلات دیتے ہیں اور یہ بتاتے ہیں کہ اس الگورتھم کو Inventor Quant پلیٹ فارم پر کیسے نافذ کیا جائے۔ سب سے پہلے، ہمیں تجارتی ہدف کی تاریخی قیمت کو منتخب کرنے کی ضرورت ہے آخری N دنوں میں آخری قیمت، سب سے زیادہ قیمت اور سب سے کم قیمت کی بنیاد پر رینج کا حساب لگایا جاتا ہے۔ کسی پوزیشن کو کھولنا اس وقت عمل میں لایا جاتا ہے جب مارکیٹ ابتدائی قیمت سے ایک خاص حد کو منتقل کرتی ہے۔

ہم نے اس حکمت عملی کو ایک ہی تجارتی جوڑے پر دو مشترکہ مارکیٹ کے حالات میں آزمایا: ایک رجحان ساز مارکیٹ اور ایک غیر مستحکم مارکیٹ۔ نتائج ظاہر کرتے ہیں کہ یہ مومینٹم ٹریڈنگ سسٹم ٹرینڈنگ مارکیٹوں میں بہتر کام کرتا ہے اور غیر مستحکم مارکیٹوں میں خرید و فروخت کے کچھ غلط سگنلز کو متحرک کر سکتا ہے۔ حد سے منسلک مارکیٹ میں، ہم بہتر منافع حاصل کرنے کے لیے پیرامیٹرز کو ایڈجسٹ کر سکتے ہیں۔ انفرادی حوالہ تجارتی اہداف کے ساتھ موازنہ کے طور پر، ہم نے گھریلو کموڈٹی فیوچر مارکیٹ بنانے والوں کا بھی تجربہ کیا۔ نتائج ظاہر کرتے ہیں کہ حکمت عملی اوسط سے بہتر کارکردگی کا مظاہرہ کرتی ہے۔

ڈی ٹی حکمت عملی کے اصول

اس کا منطقی پروٹو ٹائپ ایک عام دن کی تجارتی حکمت عملی ہے۔ اوپننگ رینج بریک آؤٹ حکمت عملی آج کی اوپننگ پرائس پلس یا مائنس کل کی رینج کے ایک مخصوص فیصد کی بنیاد پر اوپری اور نچلے بینڈ کا تعین کرتی ہے۔ جب قیمت اوپری ٹریک سے ٹوٹ جاتی ہے، تو یہ خریداری کی پوزیشن کھولے گی، اور جب یہ نچلے ٹریک سے گزرتی ہے، تو یہ ایک مختصر پوزیشن کھولے گی۔

حکمت عملی کا اصول

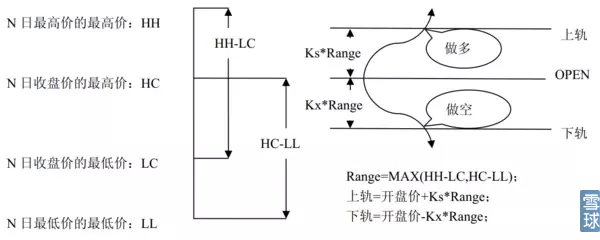

مارکیٹ بند ہونے کے بعد، دو قدروں کا حساب لگایا جاتا ہے: ہائی - بند ہونا، بند ہونا - کم۔ پھر دو قدروں میں سے بڑی کو لیں اور اس قدر کو 0.7 سے ضرب دیں۔ آئیے اس قدر کو K کہتے ہیں، اور ہم اس قدر کو ٹرگر ویلیو کہتے ہیں۔

دوسرے دن مارکیٹ کھلنے کے بعد، ابتدائی قیمت ریکارڈ کریں، اور پھر جب قیمت سے زیادہ ہو جائے تو فوراً خریدیں (افتتاحی قیمت + ٹریگر ویلیو)، یا جب قیمت (اوپننگ پرائس - ٹریگر ویلیو) سے کم ہو تو مختصر فروخت کریں۔

اس حکمت عملی کا کوئی واضح سٹاپ نقصان نہیں ہے۔ یہ نظام ایک الٹا نظام ہے، یعنی اگر قیمت سے زیادہ ہونے پر (اوپن پرائس + ٹرگر ویلیو) ایک مختصر پوزیشن آرڈر ہو، تو یہ دو خرید آرڈر بھیجے گا (ایک غلط پوزیشن کو بند کرنے کے لیے اور دوسرا دائیں طرف کھولنے کے لیے۔ سمت)۔ اسی وجہ سے، اگر نیچے قیمت کے ساتھ لمبی پوزیشن ہے (اوپن پرائس - ٹریگر ویلیو)، تو یہ فروخت کے دو آرڈر بھیجے گا۔

ڈی ٹی حکمت عملی کا ریاضیاتی اظہار

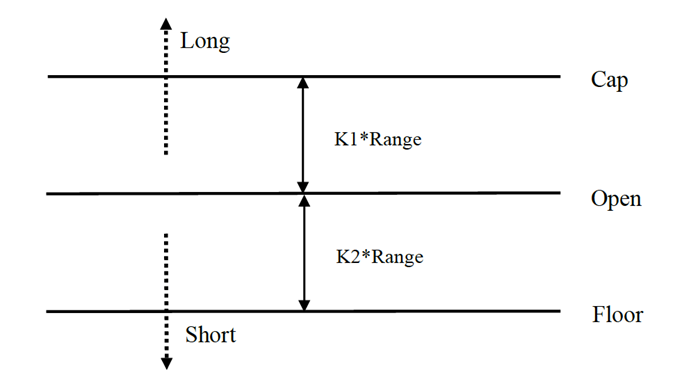

حد = زیادہ سے زیادہ (HH-LC, HC-LL)

طویل سگنل کے حساب کا طریقہ ہے

cap = open + K1 × Rangecap = open + K1 × Range

مختصر سگنل کے حساب کا طریقہ ہے

floor = open – K2 × Rangefloor = open – K2 × Range

جہاں K1 اور K2 پیرامیٹرز ہیں۔ جب K1 K2 سے بڑا ہوتا ہے، تو ایک لمبا سگنل شروع ہوتا ہے، اور اس کے برعکس۔ مظاہرے کے مقاصد کے لیے، ہم K1 = K2 = 0.5 کا انتخاب کرتے ہیں۔ اصل تجارت میں، ہم اب بھی ان پیرامیٹرز کو بہتر بنانے یا مارکیٹ کے رجحانات کے مطابق پیرامیٹرز کو ایڈجسٹ کرنے کے لیے تاریخی ڈیٹا استعمال کر سکتے ہیں۔ اگر آپ مارکیٹ میں تیزی کا شکار ہیں، تو K1 K2 سے کم ہونا چاہیے، اور اگر آپ مارکیٹ میں مندی کا شکار ہیں، تو K1 K2 سے زیادہ ہونا چاہیے۔

یہ نظام ایک ریورسل سسٹم ہے، لہذا اگر کوئی سرمایہ کار مختصر پوزیشن رکھتا ہے جب قیمت اوپری بینڈ سے ٹوٹ جاتی ہے، تو لمبی پوزیشن کھولنے سے پہلے مختصر پوزیشن کو بند کر دینا چاہیے۔ اگر کوئی سرمایہ کار لمبی پوزیشن رکھتا ہے جب قیمت نچلے بینڈ سے ٹوٹ جاتی ہے، تو نئی شارٹ پوزیشن کھولنے سے پہلے لانگ پوزیشن کو بند کر دینا چاہیے۔

ڈی ٹی کی حکمت عملیوں میں بہتری:

رینج کی ترتیب میں، پچھلے N دنوں کے چار قیمت پوائنٹس (اعلی، کھلے، کم، قریب) کو ایک مخصوص مدت کے اندر حد کو نسبتاً مستحکم بنانے کے لیے متعارف کرایا جاتا ہے، جو روزانہ ٹرینڈ ٹریکنگ پر لاگو کیا جا سکتا ہے۔

اس حکمت عملی میں طویل اور مختصر پوزیشنوں کو کھولنے کے لیے محرک حالات غیر متناسب طول و عرض کو مدنظر رکھتے ہیں، طویل اور مختصر لین دین کے لیے حوالہ کی حد کو وقفوں کی مختلف تعداد کا انتخاب کرنا چاہیے، جس کا تعین K1 اور K2 کے پیرامیٹرز سے بھی کیا جا سکتا ہے۔ جب K1K2، تو مختصر سگنل کا متحرک ہونا نسبتاً آسان ہوتا ہے۔

لہذا، اس حکمت عملی کو استعمال کرتے وقت، ایک طرف، آپ تاریخی ڈیٹا بیک ٹیسٹنگ کے بہترین پیرامیٹرز کا حوالہ دے سکتے ہیں۔ دوسری طرف، آپ مستقبل کے رجحان یا سائیکل کے دیگر اہم تکنیکی اشارے کے بارے میں اپنے فیصلے کے مطابق مراحل میں K1 اور K2 کو ایڈجسٹ کر سکتے ہیں۔

یہ سگنل کا انتظار کرنے، مارکیٹ میں داخل ہونے، منافع لینے اور پھر مارکیٹ چھوڑنے کا ایک عام تجارتی انداز ہے، لیکن یہ بہت اچھا کام کرتا ہے۔

موجد مقداری پلیٹ فارم پر ڈی ٹی حکمت عملی کو متعین کریں۔

ہم FMZ.COM کھولتے ہیں، اکاؤنٹ میں لاگ ان کرتے ہیں، کنٹرول سینٹر پر کلک کرتے ہیں، اور میزبان اور روبوٹ کو تعینات کرتے ہیں۔

میزبانوں اور روبوٹس کو تعینات کرنے کے طریقے کے بارے میں مزید معلومات کے لیے، براہ کرم میرا سابقہ مضمون دیکھیں: https://www.fmz.com/bbs-topic/4140

وہ قارئین جو اپنا کلاؤڈ کمپیوٹنگ سرور تعیناتی میزبان خریدنا چاہتے ہیں اس مضمون کا حوالہ دے سکتے ہیں: https://www.fmz.com/bbs-topic/2848

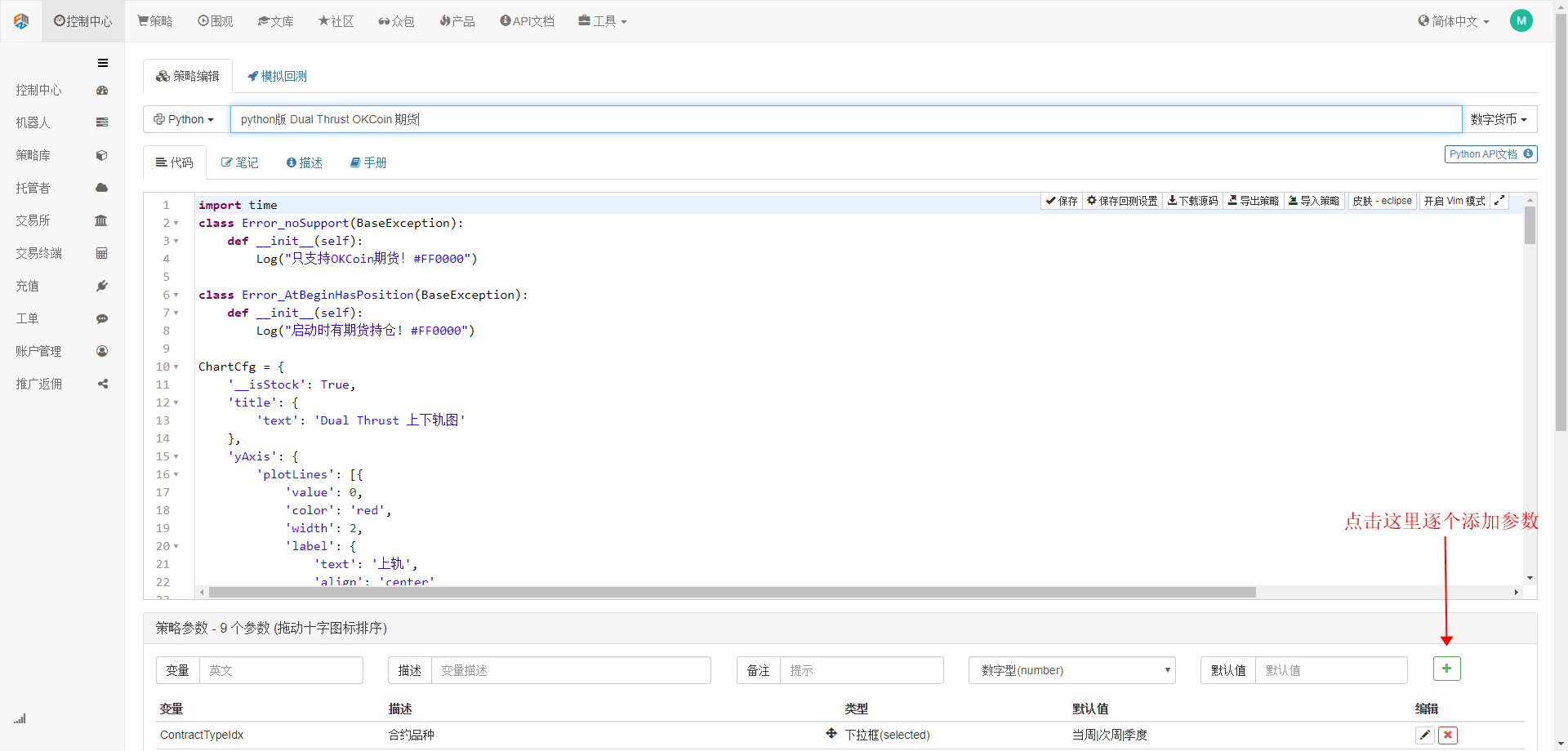

اس کے بعد، ہم بائیں کالم میں حکمت عملی لائبریری پر کلک کرتے ہیں اور نئی حکمت عملی پر کلک کرتے ہیں۔

حکمت عملی لکھنے والے صفحہ کے اوپری دائیں کونے میں، Python کو پروگرامنگ زبان کے طور پر منتخب کرنا یاد رکھیں، جیسا کہ تصویر میں دکھایا گیا ہے:

اس کے بعد، ہم کوڈ میں ترمیم کرنے والے صفحہ میں Python کوڈ لکھتے ہیں، جس میں بہت تفصیلی تبصرے ہوتے ہیں، اور قارئین اسے آہستہ آہستہ سمجھ سکتے ہیں۔

آئیے اس حکمت عملی کو جانچنے کے لیے OKCoin فیوچر استعمال کریں:

import time # 这里需要引入python自带的时间库,后边的程序会用到

class Error_noSupport(BaseException): # 我们定义一个名为ChartCfg的全局class,用来初始化策略图表设置。对象有很多关于图表功能的属性。图表库为:HighCharts

def __init__(self): # log出提示信息

Log("只支持OKCoin期货!#FF0000")

class Error_AtBeginHasPosition(BaseException):

def __init__(self):

Log("启动时有期货持仓! #FF0000")

ChartCfg = {

'__isStock': True, # 该属性用于控制是否显示为单独控制数据序列(可以在图表上取消单独一个数据序列的显示),如果指定__isStock: false, 则显示为普通图表

'title': { # title为图表的主要标题

'text': 'Dual Thrust 上下轨图' # title的一个属性text为标题的文本,这里设置为'Dual Thrust 上下轨图'该文本就会显示在标题位置

},

'yAxis': { # 图表坐标Y轴的相关设置

'plotLines': [{ # Y轴上的水平线(和Y轴垂直),该属性的值是一个数组,即多条水平线的设置

'value': 0, # 水平线在Y轴上的坐标值

'color': 'red', # 水平线的颜色

'width': 2, # 水平线的线宽

'label': { # 水平线上的标签

'text': '上轨', # 标签的文本

'align': 'center' # 标签的显示位置,这里设置为居中(即 :'center')

},

}, { # 第二条水平线([{...},{...}]数组中的第二个元素)

'value': 0, # 水平线在Y轴上的坐标值

'color': 'green', # 水平线的颜色

'width': 2, # 水平线的线宽

'label': { # 标签

'text': '下轨',

'align': 'center'

},

}]

},

'series': [{ # 数据序列,即用来在图表上显示数据线、K线、标记等等内容的数据。也是一个数组第一个索引为0。

'type': 'candlestick', # 索引为0数据序列的类型:'candlestick' 表示为K线图

'name': '当前周期', # 数据序列的名称

'id': 'primary', # 数据序列的ID,用于下一个数据序列相关设置。

'data': [] # 数据序列的数组,用于储存具体的K线数据

}, {

'type': 'flags', # 数据序列,类型:'flags',在图表上显示标签,表示做多和做空。索引为1。

'onSeries': 'primary', # 这个属性表示标签显示在id为'primary'上。

'data': [] # 保存标签数据的数组。

}]

}

STATE_IDLE = 0 # 状态常量,表示空闲

STATE_LONG = 1 # 状态常量,表示持多仓

STATE_SHORT = 2 # 状态常量,表示持空仓

State = STATE_IDLE # 表示当前程序状态 ,初始赋值为空闲

LastBarTime = 0 # K线最后一柱的时间戳(单位为毫秒,1000毫秒等于1秒,时间戳是1970年1月1日到现在时刻的毫秒数是一个很大的正整数)

UpTrack = 0 # 上轨值

BottomTrack = 0 # 下轨值

chart = None # 用于接受Chart这个API函数返回的图表控制对象。用该对象(chart)可以调用其成员函数向图表内写入数据。

InitAccount = None # 初始账户情况

LastAccount = None # 最新账户情况

Counter = { # 计数器,用于记录盈亏次数

'w': 0, # 赢次数

'l': 0 # 亏次数

}

def GetPosition(posType): # 定义一个函数,用来存储账户持仓信息

positions = exchange.GetPosition() # exchange.GetPosition()是发明者量化的官方API,关于它的用法,请参考我的官方API文档:https://www.fmz.com/api

return [{'Price': position['Price'], 'Amount': position['Amount']} for position in positions if position['Type'] == posType] # 返回各种持仓信息

def CancelPendingOrders(): # 定义一个函数,专门用来撤单

while True: # 循环检查

orders = exchange.GetOrders() # 如果有持仓

[exchange.CancelOrder(order['Id']) for order in orders if not Sleep(500)] # 撤单语句

if len(orders) == 0: # 逻辑判断

break

def Trade(currentState,nextState): # 定义一个函数,用来判断下单逻辑

global InitAccount,LastAccount,OpenPrice,ClosePrice # 定义全局作用域

ticker = _C(exchange.GetTicker) # 关于_C的用法,请参考:https://www.fmz.com/api

slidePrice = 1 # 定义滑点值

pfn = exchange.Buy if nextState == STATE_LONG else exchange.Sell # 买卖判断逻辑

if currentState != STATE_IDLE: # 循环开始

Log(_C(exchange.GetPosition)) # 日志信息

exchange.SetDirection("closebuy" if currentState == STATE_LONG else "closesell") # 调整下单方向,特别是下过单后

while True:

ID = pfn( (ticker['Last'] - slidePrice) if currentState == STATE_LONG else (ticker['Last'] + slidePrice), AmountOP) # 限价单,ID = pfn(-1, AmountOP)为市价单,ID = pfn(AmountOP)为市价单

Sleep(Interval) # 休息一阵,防止API访问频率过快,账户被封。

Log(exchange.GetOrder(ID)) # Log信息

ClosePrice = (exchange.GetOrder(ID))['AvgPrice'] # 设置收盘价

CancelPendingOrders() # 调用撤单函数

if len(GetPosition(PD_LONG if currentState == STATE_LONG else PD_SHORT)) == 0: # 撤单逻辑

break

account = exchange.GetAccount() # 获取账户信息

if account['Stocks'] > LastAccount['Stocks']: # 如果当前账户币值大于之前账户币值

Counter['w'] += 1 # 盈亏计数器中,盈利次数加一

else:

Counter['l'] += 1 # 否者亏损次数加一

Log(account) # log信息

LogProfit((account['Stocks'] - InitAccount['Stocks']),"收益率:", ((account['Stocks'] - InitAccount['Stocks']) * 100 / InitAccount['Stocks']),'%')

Cal(OpenPrice,ClosePrice)

LastAccount = account

exchange.SetDirection("buy" if nextState == STATE_LONG else "sell") # 这一段的逻辑同上,不再详述

Log(_C(exchange.GetAccount))

while True:

ID = pfn( (ticker['Last'] + slidePrice) if nextState == STATE_LONG else (ticker['Last'] - slidePrice), AmountOP)

Sleep(Interval)

Log(exchange.GetOrder(ID))

CancelPendingOrders()

pos = GetPosition(PD_LONG if nextState == STATE_LONG else PD_SHORT)

if len(pos) != 0:

Log("持仓均价",pos[0]['Price'],"数量:",pos[0]['Amount'])

OpenPrice = (exchange.GetOrder(ID))['AvgPrice']

Log("now account:",exchange.GetAccount())

break

def onTick(exchange): # 程序主要函数,程序主要逻辑都是在该函数内处理。

global LastBarTime,chart,State,UpTrack,DownTrack,LastAccount # 定义全局作用域

records = exchange.GetRecords() # 关于exchange.GetRecords()的用法,请参见:https://www.fmz.com/api

if not records or len(records) <= NPeriod: # 防止发生意外的判断语句

return

Bar = records[-1] # 取records K线数据的倒数第一个元素,也就是最后一个bar

if LastBarTime != Bar['Time']:

HH = TA.Highest(records, NPeriod, 'High') # 声明HH变量,调用TA.Highest函数计算当前K线数据NPeriod周期内最高价的最大值赋值给HH。

HC = TA.Highest(records, NPeriod, 'Close') # 声明HC变量,获取NPeriod周期内的收盘价的最大值。

LL = TA.Lowest(records, NPeriod, 'Low') # 声明LL变量,获取NPeriod周期内的最低价的最小值。

LC = TA.Lowest(records, NPeriod, 'Close') # 声明LC变量,获取NPeriod周期内的收盘价的最小值。具体TA相关的应用,请参见官方API文档。

Range = max(HH - LC, HC - LL) # 计算出范围

UpTrack = _N(Bar['Open'] + (Ks * Range)) # 根据界面参数的上轨系数Ks最新K线柱的开盘价等,计算出上轨值。

DownTrack = _N(Bar['Open'] - (Kx * Range)) # 计算下轨值

if LastBarTime > 0: # 由于LastBarTime该变量初始化设置的值为0,所以第一次运行到此处LastBarTime > 0必定是false,不会执行if块内的代码,而是会执行else块内的代码

PreBar = records[-2] # 声明一个变量含义是“前一个Bar”把当前K线的倒数第二Bar赋值给它。

chart.add(0, [PreBar['Time'], PreBar['Open'], PreBar['High'], PreBar['Low'], PreBar['Close']], -1) # 调用chart图标控制类的add函数更新K线数据(用获取的K线数据的倒数第二Bar去更新图标的倒数第一个Bar,因为有新的K线Bar生成)

else: # chart.add函数的具体用法请参见API文档,和论坛里的文章。程序第一次运行到此必定执行else块内代码,主要作用是把第一次获取的K线一次性全部添加到图表上。

for i in range(len(records) - min(len(records), NPeriod * 3), len(records)): # 此处执行一个for循环,循环次数使用K线长度和NPeriod的3倍二者中最小的值,可以保证初始的K线不会画的太多太长。索引是从大到小的。

b = records[i] # 声明一个临时变量b用来取每次循环索引为records.length - i的K线柱数据。

chart.add(0,[b['Time'], b['Open'], b['High'], b['Low'], b['Close']]) # 调用chart.add函数向图表添加K线柱,注意add函数最后一个参数如果传入-1就是更新图表上最后一个Bar(柱),如果没传参数,就是向最后添加Bar。执行完i等于2这次循环后(i-- 了已经,此时为1了),就会触发i > 1为false停止循环,可见此处代码只处理到records.length - 2这个Bar,最后一个Bar没有处理。

chart.add(0,[Bar['Time'], Bar['Open'], Bar['High'], Bar['Low'], Bar['Close']]) # 由于以上if的2个分支都没处理records.length - 1这个Bar,所以此处处理。添加最新出现的Bar到图表中。

ChartCfg['yAxis']['plotLines'][0]['value'] = UpTrack # 把计算出来的上轨值赋值给图表对象(区别于图表控制对象chart),用于稍后显示。

ChartCfg['yAxis']['plotLines'][1]['value'] = DownTrack # 赋值下轨值

ChartCfg['subtitle'] = { # 设置副标题

'text': '上轨' + str(UpTrack) + '下轨' + str(DownTrack) # 副标题文本设置,在副标题上显示出上轨下轨值。

}

chart.update(ChartCfg) # 用图表类ChartCfg更新图表

chart.reset(PeriodShow) # 刷新根据界面参数设置的PeriodShow变量,只保留PeriodShow的值数量的K线柱。

LastBarTime = Bar['Time'] # 此次新产生的Bar的时间戳更新,给LastBarTime用于判断下次循环获取的K线数据最后一个Bar,是否是新产生的。

else: # 如果LastBarTime等于Bar.Time即:没有新的K线Bar产生。则执行一下{..}内代码

chart.add(0,[Bar['Time'], Bar['Open'], Bar['High'], Bar['Low'], Bar['Close']], -1) # 用当前K线数据的最后一个Bar(K线的最后一个Bar即当前周期的Bar是不断在变化的),更新图表上的最后一个K线柱。

LogStatus("Price:", Bar["Close"], "up:", UpTrack, "down:", DownTrack, "wins:", Counter['w'], "losses:", Counter['l'], "Date:", time.time()) # 调用LogStatus函数显示当前策略的数据在状态栏上。

msg = "" # 定义一个变量msg。

if State == STATE_IDLE or State == STATE_SHORT: # 判断当前状态变量State是否等于空闲或者State是否等于持空仓,在空闲状态下可以触发做多,在持空仓状态下可以触发平多仓,并反手。

if Bar['Close'] >= UpTrack: # 如果当前K线的收盘价大于上轨值,执行if块内代码。

msg = "做多,触发价:" + str(Bar['Close']) + "上轨" + str(UpTrack) # 给msg赋值,把需要显示的数值组合成字符串。

Log(msg) # 信息

Trade(State, STATE_LONG) # 调用上边的Trade函数进行交易

State = STATE_LONG # 无论开多仓还是反手,此刻程序状态要更新为持多仓。

chart.add(1,{'x': Bar['Time'], 'color': 'red', 'shape': 'flag', 'title': '多', 'text': msg}) # 在K线相应的位置添加一个标记显示开多。

if State == STATE_IDLE or State == STATE_LONG: # 做空方向与以上同理,不在赘述。代码完全一致。

if Bar['Close'] <= DownTrack:

msg = "做空,触发价:" + str(Bar['Close']) + "下轨" + str(DownTrack)

Log(msg)

Trade(State, STATE_SHORT)

State = STATE_SHORT

chart.add(1,{'x': Bar['Time'], 'color': 'green', 'shape': 'circlepin', 'title': '空', 'text': msg})

OpenPrice = 0 # 初始化OpenPrice和ClosePrice

ClosePrice = 0

def Cal(OpenPrice, ClosePrice): # 定义一个Cal函数,用来计算策略运行后的盈亏情况

global AmountOP,State

if State == STATE_SHORT:

Log(AmountOP,OpenPrice,ClosePrice,"策略盈亏:", (AmountOP * 100) / ClosePrice - (AmountOP * 100) / OpenPrice, "个币, 手续费:", - (100 * AmountOP * 0.0003), "美元,折合:", _N( - 100 * AmountOP * 0.0003/OpenPrice,8), "个币")

Log(((AmountOP * 100) / ClosePrice - (AmountOP * 100) / OpenPrice) + (- 100 * AmountOP * 0.0003/OpenPrice))

if State == STATE_LONG:

Log(AmountOP,OpenPrice,ClosePrice,"策略盈亏:", (AmountOP * 100) / OpenPrice - (AmountOP * 100) / ClosePrice, "个币, 手续费:", - (100 * AmountOP * 0.0003), "美元,折合:", _N( - 100 * AmountOP * 0.0003/OpenPrice,8), "个币")

Log(((AmountOP * 100) / OpenPrice - (AmountOP * 100) / ClosePrice) + (- 100 * AmountOP * 0.0003/OpenPrice))

def main(): # 策略程序的主函数。(入口函数)

global LoopInterval,chart,LastAccount,InitAccount # 定义全局作用域

if exchange.GetName() != 'Futures_OKCoin': # 判断添加的交易所对象的名称(通过exchange.GetName函数获取)如果不等于'Futures_OKCoin'即:添加的不是OKCoin期货交易所对象。

raise Error_noSupport # 抛出异常

exchange.SetRate(1) # 设置交易所的各种参数

exchange.SetContractType(["this_week","next_week","quarter"][ContractTypeIdx]) # 确定要交易的哪种具体合约。

exchange.SetMarginLevel([10,20][MarginLevelIdx]) # 设置保证金率,也就是杠杆。

if len(exchange.GetPosition()) > 0: # 设置容错机制

raise Error_AtBeginHasPosition

CancelPendingOrders()

InitAccount = LastAccount = exchange.GetAccount()

LoopInterval = min(1,LoopInterval)

Log("交易平台:",exchange.GetName(), InitAccount)

LogStatus("Ready...")

LogProfitReset()

chart = Chart(ChartCfg)

chart.reset()

LoopInterval = max(LoopInterval, 1)

while True: # 循环整个交易逻辑,调用onTick函数

onTick(exchange)

Sleep(LoopInterval * 1000) # 休息一阵,防止API访问频率过快,账户被封。

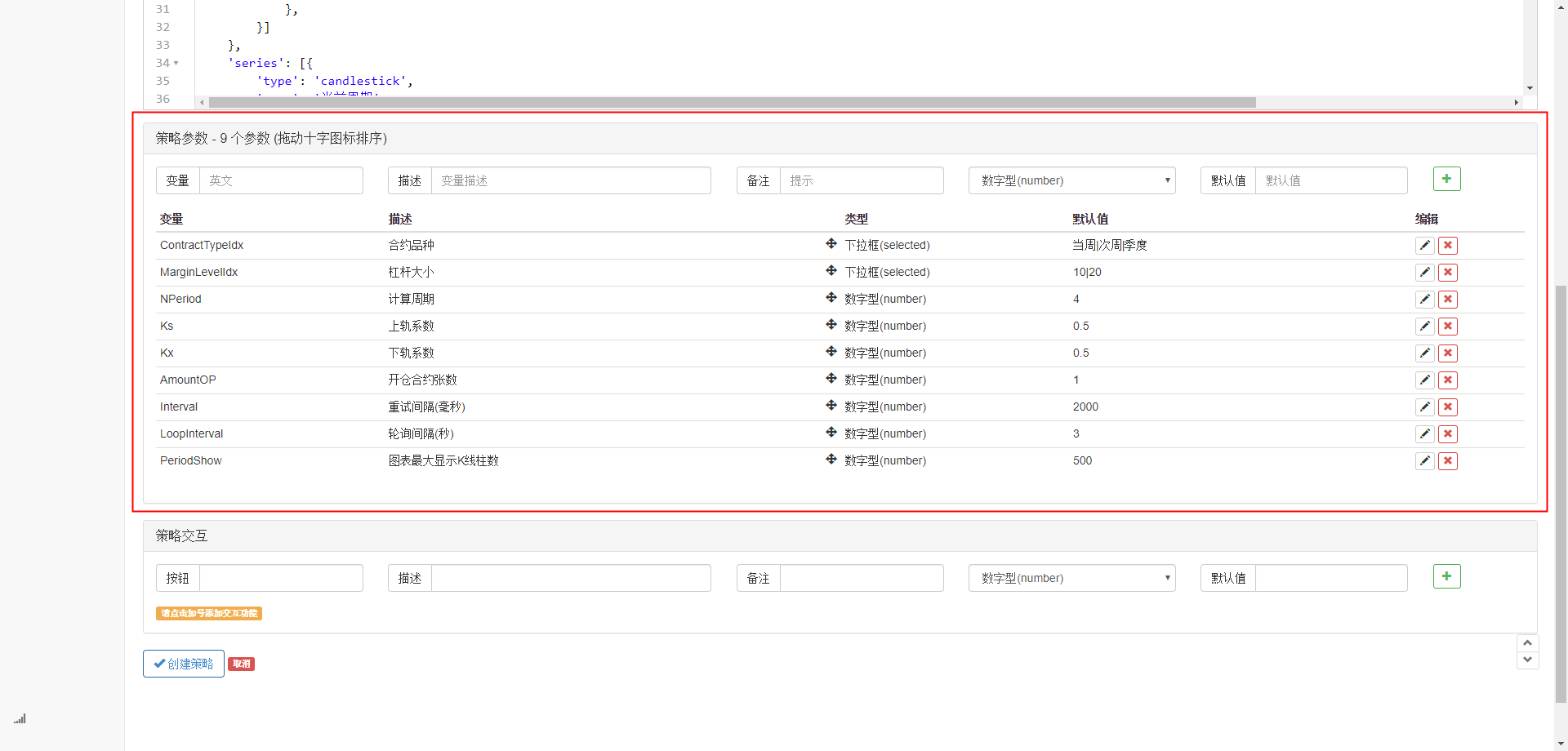

کوڈ لکھنے کے بعد، براہ کرم نوٹ کریں کہ ہم نے ابھی تک حکمت عملی لکھنے کا پورا حصہ مکمل نہیں کیا ہے، ہمیں حکمت عملی لکھنے والے صفحہ میں شامل کرنے کا طریقہ بہت آسان ہے۔ حکمت عملی لکھنے والے ڈائیلاگ باکس کے نیچے صرف ایک ایک کرکے شامل کریں۔

کیا شامل کرنے کی ضرورت ہے:

اس مقام پر، ہم نے آخر کار حکمت عملی لکھنے کا حصہ مکمل کر لیا ہے، آئیے اس حکمت عملی کی جانچ شروع کریں۔

حکمت عملی بیک ٹیسٹنگ

حکمت عملی لکھنے کے بعد، ہمیں سب سے پہلے یہ دیکھنے کی ضرورت ہے کہ یہ تاریخی اعداد و شمار میں کیسا کارکردگی کا مظاہرہ کرتا ہے، تاہم، براہ کرم نوٹ کریں کہ بیک ٹیسٹنگ کے نتائج صرف ایک کے طور پر استعمال کیے جا سکتے ہیں۔ ہماری حکمت عملی کی تاثیر پر غور کرنے کے لیے معلومات سے رجوع کریں۔ ایک بار جب مارکیٹ میں تبدیلی آتی ہے اور حکمت عملی کو بڑے نقصانات کا سامنا کرنا پڑتا ہے، تو ہمیں فوری طور پر اس مسئلے کی نشاندہی کرنی چاہیے اور پھر مارکیٹ کے نئے ماحول کے مطابق ڈھالنے کے لیے حکمت عملی کو تبدیل کرنا چاہیے، مثال کے طور پر، اگر حکمت عملی کو 10% سے زیادہ کا نقصان ہوتا ہے، تو ہمیں فوری طور پر اس مسئلے کی نشاندہی کرنی چاہیے۔ حکمت عملی کو روکیں اور حد کو ایڈجسٹ کرنے کے ساتھ شروع کرتے ہوئے مسئلہ تلاش کریں۔

حکمت عملی میں ترمیم کرنے والے صفحہ میں نقلی بیک ٹیسٹ پر کلک کریں، آسان اور فوری ڈیبگنگ کے لیے مختلف ضروریات کے مطابق ترتیب دی جا سکتی ہے، خاص طور پر پیچیدہ منطق اور بہت سے پیرامیٹرز کے لیے، واپس جانے کی ضرورت نہیں ہے۔ سورس کوڈ اور ان میں ایک ایک کرکے ترمیم کریں۔

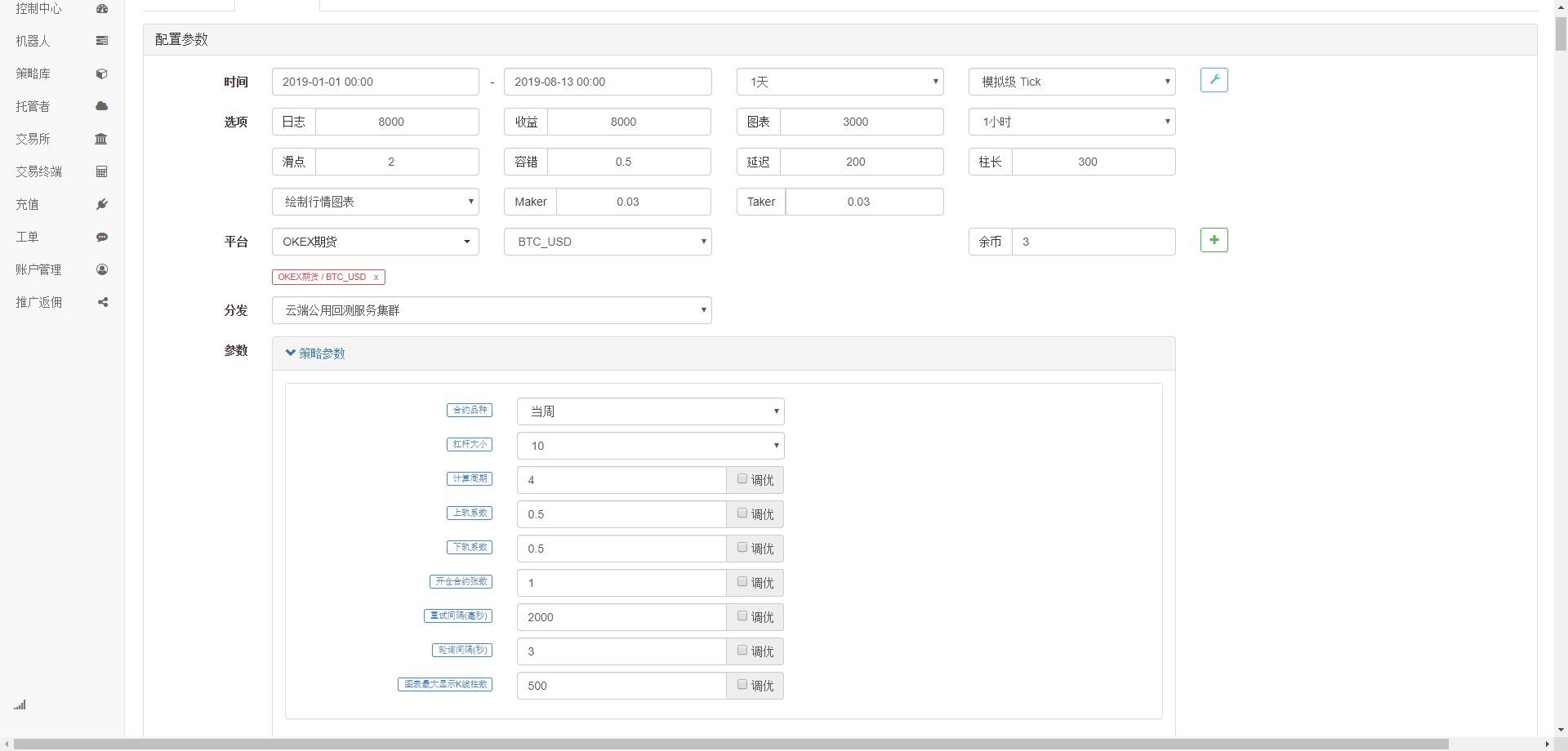

بیک ٹیسٹنگ کے وقت کے لیے، ہم حالیہ چھ ماہ کا انتخاب کرتے ہیں، OKCoin فیوچر ایکسچینج کو شامل کرنے کے لیے کلک کریں، اور BTC تجارتی ہدف کو منتخب کریں۔

یہ دیکھا جا سکتا ہے کہ گزشتہ چھ مہینوں میں، بی ٹی سی کے بہت اچھے یکطرفہ رجحان کی وجہ سے، حکمت عملی نے اچھا منافع حاصل کیا ہے۔

جن دوستوں کے پاس سوالات ہیں وہ https://www.fmz.com/bbs پر پیغام چھوڑ سکتے ہیں چاہے وہ حکمت عملی کے بارے میں ہو یا پلیٹ فارم ٹیکنالوجی کے بارے میں، Inventor Quantitative پلیٹ فارم کے پاس کسی بھی وقت آپ کو جواب دینے کے لیے پیشہ ور عملہ موجود ہے۔