بیک ٹیسٹنگ اور RSI حکمت عملیوں کی اصلاح

جائزہ

یہ حکمت عملی نسبتا strong مضبوط انڈیکس ((RSI) اشارے پر مبنی ہے جس میں اوورلوڈ اور اوورلوڈ کا فیصلہ کیا جاتا ہے ، جب RSI اوورلوڈ اور اوورلوڈ زون تک پہنچ جاتا ہے تو ریورس پوزیشن قائم کی جاتی ہے ، جس کا مقصد کم خرید و فروخت کا حصول ہے۔ حکمت عملی آسان اور موثر ہے ، جو مارکیٹ میں قلیل مدتی اوورلوڈ اور اوورلوڈ رجحان کو پکڑ کر منافع حاصل کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی صرف آر ایس آئی اشارے کو پوزیشن لگانے کے اشارے کے طور پر استعمال کرتی ہے۔ آر ایس آئی کے نیچے مقررہ کم سے گزرنے پر (ڈیفالٹ 20) زیادہ کام کریں ، اور آر ایس آئی کے اوپر مقررہ اونچائی (ڈیفالٹ 80) سے گزرنے پر خالی ہوں۔ ہر تجارت پر فکسڈ فنڈ (ڈیفالٹ $ 100) ، جو بھی ہو ، صرف 1 فیصد منافع کے بعد اسٹاپ کریں۔ اگر نقصان 3 فیصد تک پہنچ جاتا ہے تو اسٹاپ کریں۔ تجارت کی تعدد کو کنٹرول کرنے کے لئے ، حکمت عملی بھی ترتیب دی گئی ہے کہ نقصان کے بعد تجارت نہ کرنے کے لئے 24 K لائن کو روک دیا جائے۔

اس حکمت عملی کا بنیادی منطق یہ ہے:

- RSI اشارے کا استعمال کرتے ہوئے اوور خریدنے اور اوور فروخت کرنے کا اندازہ لگانا

- RSI کے تحت 20 میں زیادہ کام کرنا

- RSI 80 پر خالی

- 100 ڈالر ہر پوزیشن پر

- سٹاپ یا سٹاپ نقصان کے بعد فلیٹ پوزیشن

- اگر نقصان ہوتا ہے تو ، اگلے K لائن پر 24 K لائنوں کو معطل کریں اور تجارت نہ کریں

یہ حکمت عملی بہت سادہ اور میکانی ہے ، اور اس میں پیرامیٹرز کو بہتر بنانے کی کوئی گنجائش نہیں ہے۔ یہ خالص طور پر آر ایس آئی اشارے کی ریاضی کی خصوصیات کا استعمال کرتا ہے ، اور اوورلوڈ اوورلوڈ علاقوں میں الٹا پوزیشن لگانے سے الٹا منافع حاصل کرتا ہے۔

طاقت کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ سادہ اور موثر ہے۔

- ایک واحد اشارے RSI کا استعمال کرتے ہوئے، پیچیدہ تکنیکی تجزیہ کی ضرورت نہیں.

- یہ ایک مکمل طور پر آٹومیٹک ٹریڈنگ سسٹم ہے جو کسی بھی شخص کے جذبات سے آزاد ہے۔

- مارکیٹ کی مختصر مدت کے انحراف کی ریاضی کی خصوصیات کا فائدہ اٹھانا ، مارکیٹ کی پیش گوئی کی ضرورت نہیں ہے۔

- فنڈ مینجمنٹ کے ضابطے ، اسٹاپ نقصان کے طریقہ کار اور خطرے پر قابو پالیں۔

اس کے علاوہ ، حکمت عملی میں منافع کو لاک کرنے اور خطرے کو کنٹرول کرنے کے لئے اسٹاپ اسٹاپ نقصان کا تناسب بھی ہے ، اور تجارتی تعدد کو کم کرنے کے لئے تجارتی معطلی کا طریقہ کار ہے۔ اس سے حکمت عملی کو کم سے کم خطرے کے ساتھ مستحکم منافع ملتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی کے اہم خطرات یہ ہیں:

جب رجحانات بہت مضبوط ہوتے ہیں تو ، آر ایس آئی طویل عرصے تک اوور بائ یا اوور سیل زون میں رہ سکتا ہے ، جس میں واپسی کا بہت کم موقع ہوتا ہے ، اور اس حکمت عملی سے فائدہ اٹھانا مشکل ہوگا۔

اسٹاپ نقصان کی حد سے زیادہ ہونے سے نقصان میں توسیع ہوسکتی ہے۔ اس وقت اسٹاپ نقصان 3٪ ہے ، جس میں 1 سے 2٪ تک ایڈجسٹ کرنے کی ضرورت ہوسکتی ہے۔

تجارت کی کثرت سے منافع کمانے میں آسانی سے فائدہ اٹھانے کے بعد ، پوزیشن کھولنے کی کثرت کو مناسب طریقے سے کنٹرول کیا جانا چاہئے۔

100 امریکی ڈالر فی پوزیشن پر فکسڈ فنڈز ممکنہ طور پر خطرے سے زیادہ توجہ مرکوز کرتے ہیں اور فنڈز کی فیصد کے طور پر بہتر بنانے کی ضرورت ہوتی ہے۔

اصلاح کی سمت

مندرجہ بالا تجزیہ کے مطابق ، اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جاسکتا ہے:

رجحانات کی نشاندہی کرنے والے اشارے جیسے ایم اے میں اضافہ کریں اور جب رجحانات واضح نہ ہوں تو تجارت کو روکیں۔

سٹاپ نقصان سٹاپ تناسب کو بہتر بنائیں ، اسٹاپ نقصان کو 1-2٪ زیادہ معقول انداز میں ایڈجسٹ کریں ، اسٹاپ کو فلوٹنگ اسٹاپ کے طور پر ترتیب دیا جاسکتا ہے۔

اسٹاک کھولنے کی فریکوئنسی کی حد میں اضافہ کریں ، مثال کے طور پر ، ایک مقررہ وقت میں صرف ایک سے دو بار اسٹاک کھولنے کی اجازت ہے۔

$ 100 کی فکسڈ فنڈز کو فنڈز کی فیصد میں تبدیل کریں ، جیسے 1٪

پیرامیٹرز کے مجموعے کو بہتر بنانا ، جیسے RSI سائیکل ، اوور بیئر اوور سیل زون وغیرہ۔

پوزیشن کنٹرول میں اضافہ ، ابتدائی سرمایہ میں اضافے پر انفرادی تجارت کی رقم میں اضافہ نہیں ہوتا ہے۔

مندرجہ بالا نکات کو بہتر بنانے کے ذریعے ، آپ تجارتی خطرات کو مؤثر طریقے سے کم کرسکتے ہیں اور حکمت عملی کی استحکام اور وشوسنییتا کو بہتر بنا سکتے ہیں۔

خلاصہ کریں۔

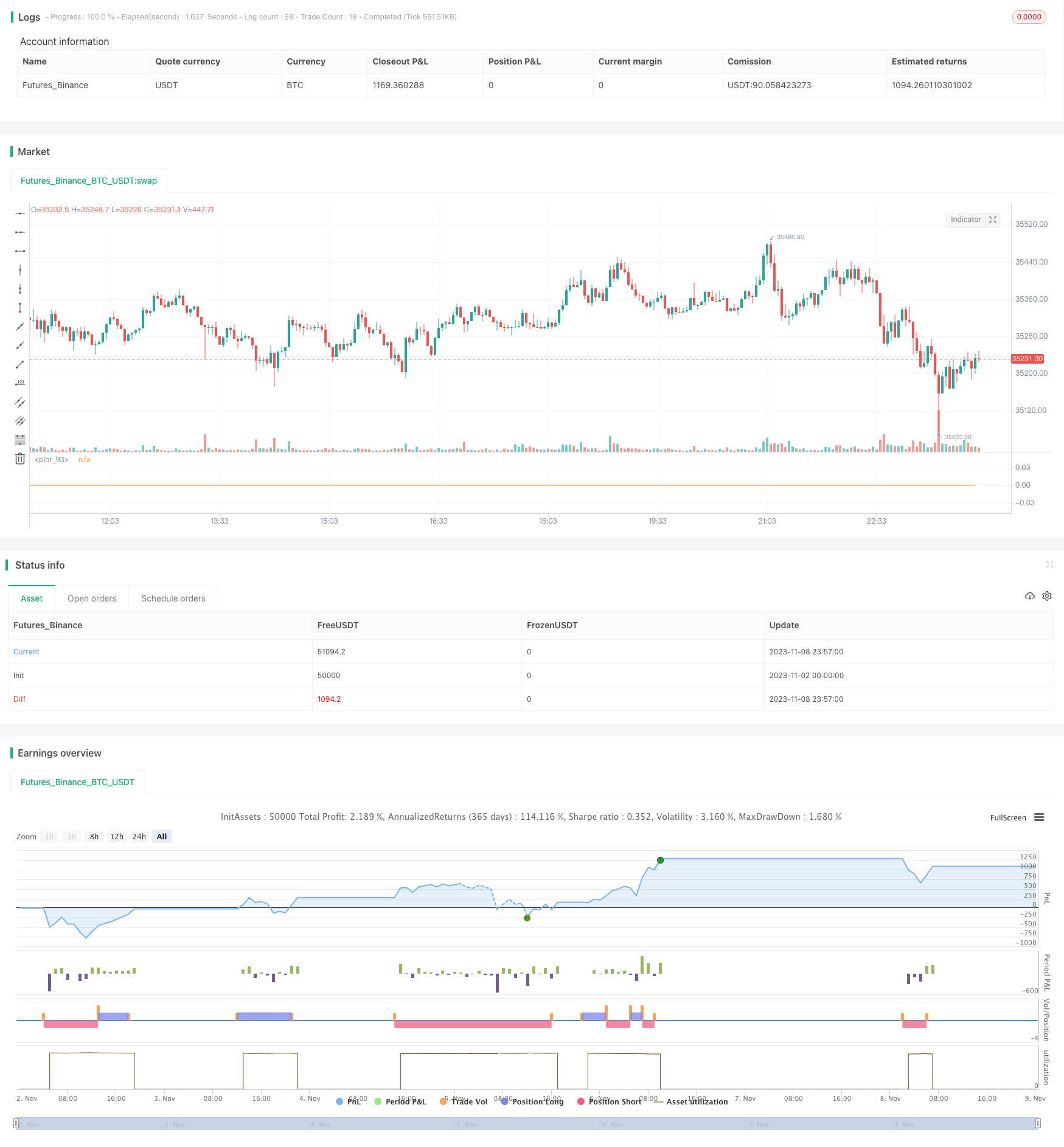

یہ حکمت عملی مجموعی طور پر بہت سادہ اور براہ راست ہے ، آر ایس آئی اشارے کے ذریعہ اوور خرید اوور فروخت کا فیصلہ کرکے قلیل مدتی الٹ منافع حاصل کریں۔ اس کی خوبی یہ ہے کہ یہ آسان اور موثر ہے ، پیش گوئی کی ضرورت نہیں ہے ، تجارت کا منطق واضح ہے ، اس کا پتہ لگانا اور اس کی تصدیق کرنا آسان ہے۔ تاہم ، رجحان کی صورتحال سے نمٹنا مشکل ہوسکتا ہے ، اور اس میں کچھ نقصان کا خطرہ ہے۔ رجحان کا فیصلہ ، پیرامیٹرز کی ترتیب کو بہتر بنانے ، پوزیشن پوزیشن کو کنٹرول کرنے اور اسی طرح کے طریقوں کو متعارف کرانے سے حکمت عملی کی استحکام اور منافع بخش صلاحیت کو مزید بڑھایا جاسکتا ہے۔ اس حکمت عملی کا نظریہ نیا ہے ، اس کی اصل تجارتی قیمت ہے ، اگر مناسب طور پر اطلاق کیا جائے تو بہتر نتائج حاصل کیے جاسکتے ہیں۔

/*backtest

start: 2023-11-02 00:00:00

end: 2023-11-09 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("rsi超买超卖_回测用", overlay=false, initial_capital=50000, currency=currency.USD, default_qty_type=strategy.cash)

open_pos = input.int(50000, title = "每次开单资金(usdt)")

rsi_period = input.int(14, title = "rsi周期")

rsi_line = input.float(20.0, title='RSI触发线', step=0.05)

stop_rsi_top_line = input.float(70, title = "顶部rsi止损线")

stop_rsi_bottom_line = input.float(30, title = "底部rsi止损线")

stop_loss_perc = input.float(0.03, title = "止损线")

stop_profit = input.float(0.01, title = "止盈")

loss_stop_trade_k = input.int(24, title = "亏损后x根K线不做交易")

rsiParam = ta.rsi(close, rsi_period)

var int failedTimes = 0

var bool stopTrade = false

// plot(rsiParam)

if stopTrade

failedTimes += 1

if failedTimes == loss_stop_trade_k

failedTimes := 0

stopTrade := false

// 获取当前持仓方向

checkCurrentPosition() =>

strategy.position_size > 0 ? 1 : strategy.position_size < 0 ? -1 : 0

curPosition = checkCurrentPosition()

// 当前持仓成本价

position_avg_price = strategy.position_avg_price

// 当前持单, 触达反向的rsi线,清仓

if curPosition > 0 and rsiParam >= stop_rsi_top_line

strategy.close_all(comment = "closebuy")

if curPosition < 0 and rsiParam <= stop_rsi_bottom_line

strategy.close_all(comment = "closesell")

// 止盈止损清仓

if curPosition > 0

// if (position_avg_price - close) / close >= stop_loss_perc

// // 止损

// strategy.close_all(comment = "closebuy")

// stopTrade := true

if (close - position_avg_price) / position_avg_price >= stop_profit

// 止盈

strategy.close_all(comment = "closebuy")

if curPosition < 0

// if (close - position_avg_price) / position_avg_price >= stop_loss_perc

// // 止损

// strategy.close_all(comment = "closesell")

// stopTrade := true

if (position_avg_price - close) / close >= stop_profit

// 止盈

strategy.close_all(comment = "closesell")

a = strategy.closedtrades.exit_bar_index(strategy.closedtrades - 1)

if bar_index == a and strategy.closedtrades.profit(strategy.closedtrades - 1) < 0

stopTrade := true

var float openPrice = 0.0

if rsiParam <= rsi_line and stopTrade == false

strategy.entry("long", strategy.long, open_pos / close, comment = "long")

if curPosition == 0

openPrice := close

strategy.exit("long_stop", "long", limit = openPrice * (1+stop_profit), stop=openPrice * (1-stop_loss_perc), comment = "closebuy")

if rsiParam >= 100 - rsi_line and stopTrade == false

strategy.entry("short", strategy.short, open_pos / close, comment = "short")

if curPosition == 0

openPrice := close

strategy.exit("short_stop", "short", limit = openPrice * (1-stop_profit), stop=openPrice * (1+stop_loss_perc), comment = "closesell")

plot(failedTimes)