Z فاصلے پر مبنی VWAP حکمت عملی

جائزہ

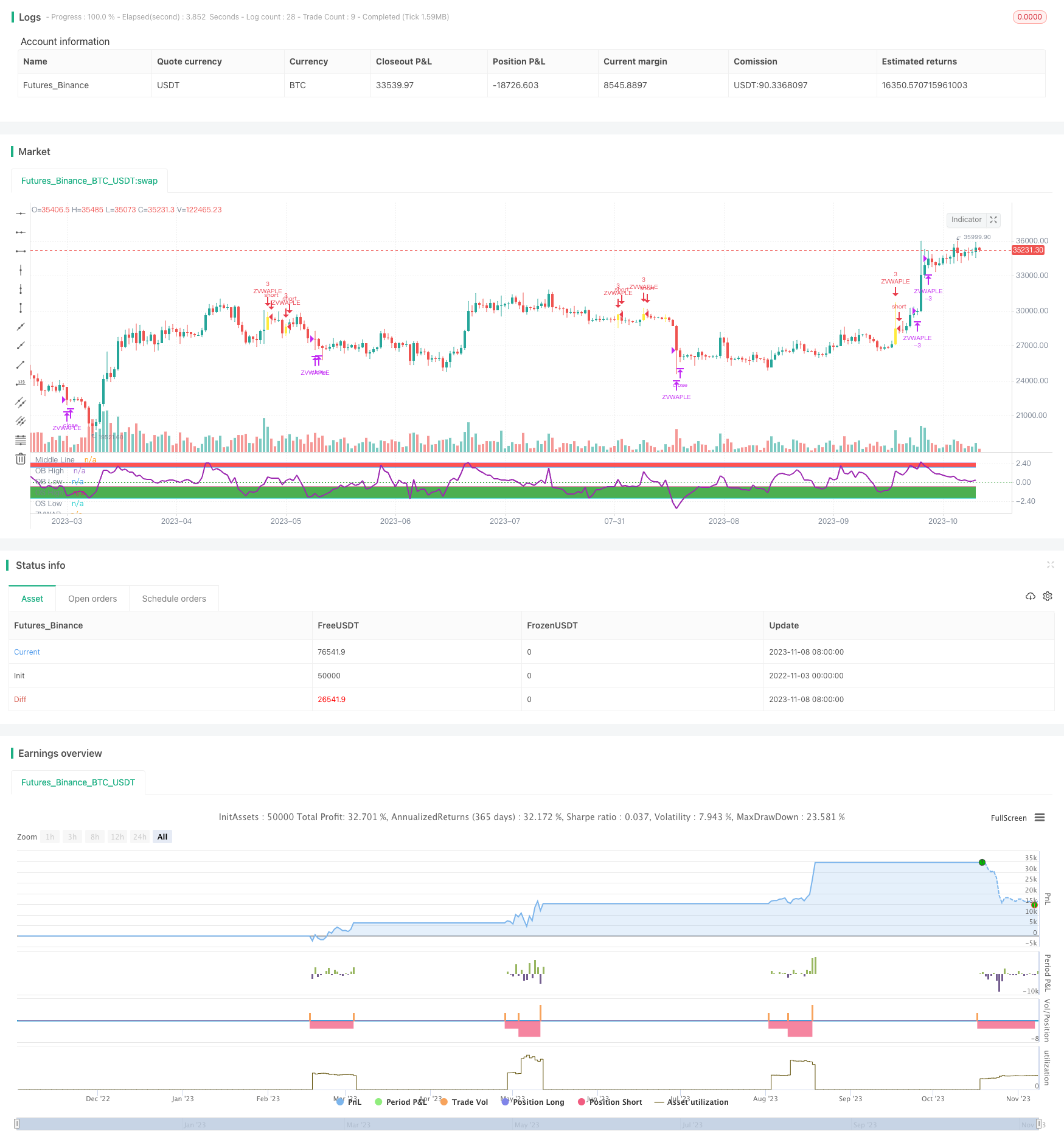

یہ حکمت عملی LazyBear کے Z فاصلہ VWAP اشارے پر مبنی ہے ، جس میں قیمتوں اور VWAP کے Z فاصلے کا حساب کتاب کرکے اوورلوڈ اور اوور سیل کا تعین کیا جاتا ہے ، اور اس میں داخل ہونے کی پیش کش کی جاتی ہے۔ اس حکمت عملی میں ای ایم اے کی اوسط لائن اور Z فاصلہ واپسی 0 محور کا فیصلہ شامل کیا گیا ہے ، جس سے کچھ شور سگنل فلٹر کیے جاسکتے ہیں۔

حکمت عملی کا اصول

- VWAP کا حساب لگائیں

- VWAP سے Z فاصلے پر قیمت کا حساب لگائیں

- اوورلوڈ لائنیں ترتیب دیں ((2.5) اور اوور سیل لائن ((-0.5))

- جب تیز لائن سست لائن سے بڑی ہو ، Z فاصلہ اوور سیل لائن سے کم ہو ، اور Z فاصلہ اوپری 0 محور سے زیادہ ہو

- جب Z حد سے زیادہ خریدنے کی حد سے تجاوز کر جائے

- سٹاپ نقصان منطق شامل کریں

اہم افعال:

- calc_zvwap: قیمت کا VWAP سے Z فاصلہ

- VWAP قدر: VWAP ((hlc3))

- تیز لائن: ema ((close,fastEma)

- سست ایما

طاقت کا تجزیہ

- Z فاصلے کا استعمال کرتے ہوئے زیادہ خریدنے اور زیادہ فروخت کرنے کے بارے میں زیادہ بصیرت کا اندازہ لگائیں

- ای ایم اے فلٹرنگ کے ساتھ جعلی توڑ سے بچنے کے لئے

- ٹریڈنگ کے دوران ، آپ کو ٹریڈنگ کے رجحانات سے فائدہ اٹھانے کی اجازت دی جاتی ہے۔

- نقصان کو روکنے کے لئے منطق، خطرے کو کنٹرول کریں

خطرے کا تجزیہ

- اس بات کو یقینی بنائیں کہ پیرامیٹرز کو مناسب طریقے سے ترتیب دیا گیا ہے ، جیسے اوور بائی اوور سیل لائن پوزیشن ، ای ایم اے کی مدت وغیرہ۔

- Z اشارے سے پیچھے رہ گیا ہے اور ممکنہ طور پر اہم خرید و فروخت کے مقامات سے محروم ہو گیا ہے۔

- اس طرح کے حالات میں، آپ کو اپنے آپ کو نقصان پہنچانے کا خطرہ ہے.

- سٹاپ نقصان کی پوزیشن مناسب ترتیب کی ضرورت ہے

حل:

- پیمائش کے ذریعے اصلاحی پیرامیٹرز کی ترتیب

- اضافی اشارے کے ساتھ مل کر فلٹر سگنل

- معقول طور پر شرط لگانا

- متحرک ایڈجسٹمنٹ سٹاپ نقصان کی پوزیشن

اصلاح کی سمت

- EMA سائیکل پیرامیٹرز کو بہتر بنائیں

- مختلف اوور خرید اوور فروخت کے معیار کی جانچ

- دیگر اشارے شامل کریں سگنل شور کو فلٹر کریں

- مختلف سٹاپ نقصان کے طریقوں کی جانچ

- ابتدائیہ ، پوزیشن اور اسٹاپ نقصان کی منطق کو بہتر بنائیں

خلاصہ کریں۔

اس حکمت عملی کا استعمال Z فاصلے کا تعین کرنے کی قیمت اور VWAP کے تعلقات کے ساتھ کیا جاتا ہے ، EMA فلٹرنگ شور سگنل کے ساتھ مل کر ، رجحان کے مواقع کو پکڑنے کے لئے۔ حکمت عملی کو روکنے کے خطرے کو روکنے کے ساتھ ساتھ رجحان کا سراغ لگانے کی اجازت دیتا ہے۔ پیرامیٹرز کو بہتر بنانے اور دیگر اشارے شامل کرنے سے حکمت عملی کی استحکام کو بہتر بنایا جاسکتا ہے۔ تاہم ، Z فاصلے کے اشارے میں تاخیر کا مسئلہ ہے ، جس کو بہتر بنانے کے دوران غور کرنے کی ضرورت ہے۔ مجموعی طور پر ، یہ حکمت عملی رجحان کو سادہ اور واضح منطق کے ساتھ پکڑتی ہے ، اور کافی حد تک بہتر ہونے کے بعد یہ ایک موثر رجحان سے باخبر رہنے کی حکمت عملی بن سکتی ہے۔

/*backtest

start: 2022-11-03 00:00:00

end: 2023-11-09 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mohanee

//@version=4

//This is based on Z distance from VWAP by Lazybear

strategy(title="ZVWAP[LB] strategy", overlay=false,pyramiding=2, default_qty_type=strategy.fixed, default_qty_value=3, initial_capital=10000, currency=currency.USD)

length=input(13,"length")

calc_zvwap(pds, source1) =>

mean = sum(volume*source1,pds)/sum(volume,pds)

vwapsd = sqrt(sma(pow(source1-mean, 2), pds) )

(close-mean)/vwapsd

upperTop=2.5 //input(2.5)

upperBottom=2.0 //input(2.0)

lowerTop=-0.5 //input(-0.5)

lowerBottom=-2.0 //input(-2.0)

buyLine=input(-0.5, title="OverSold Line",minval=-2, maxval=3)

sellLine=input(2.0, title="OverBought Line",minval=-2, maxval=3)

fastEma=input(13, title="Fast EMA",minval=1, maxval=50)

slowEma=input(55, title="Slow EMA",minval=10, maxval=200)

stopLoss =input(5, title="Stop Loss",minval=1)

hline(0, title="Middle Line", linestyle=hline.style_dotted, color=color.green)

ul1=plot(upperTop, "OB High")

ul2=plot(upperBottom, "OB Low")

fill(ul1,ul2, color=color.red)

ll1=plot(lowerTop, "OS High")

ll2=plot(lowerBottom, "OS Low")

fill(ll1,ll2, color=color.green)

zvwapVal=calc_zvwap(length,close)

plot(zvwapVal,title="ZVWAP",color=color.purple, linewidth=2)

longEmaVal=ema(close,slowEma)

shortEmaVal=ema(close,fastEma)

vwapVal=vwap(hlc3)

zvwapDipped=false

for i = 1 to 10

zvwapDipped := zvwapDipped or zvwapVal[i]<=buyLine

longCondition= shortEmaVal > longEmaVal and zvwapDipped and crossover(zvwapVal,0)

barcolor(longCondition ? color.yellow: na)

strategy.entry(id="ZVWAPLE", long=true, when= longCondition and strategy.position_size<1)

//Add

strategy.entry(id="ZVWAPLE", comment="Add", long=true, when= strategy.position_size>1 and close<strategy.position_avg_price and crossover(zvwapVal,0))

//calculate stop Loss

stopLossVal = strategy.position_avg_price - (strategy.position_avg_price*stopLoss*0.01)

strategy.close(id="ZVWAPLE",comment="SL Exit", when=close<stopLossVal) //close all on stop loss

strategy.close(id="ZVWAPLE",comment="TPExitAll", qty=strategy.position_size , when= crossunder(zvwapVal,sellLine)) //close all zvwapVal>sellLine