Coppock وکر پر مبنی مقداری تجارتی حکمت عملی

جائزہ

اس حکمت عملی میں کم معروف کوپ پوک منحنی تکنیکی اشارے کا استعمال کیا گیا ہے تاکہ تجارت کی مقدار کو حاصل کیا جاسکے۔ کوپ پوک منحنی خطوط کو اسٹینڈرڈ 500 انڈیکس یا تجارت کے مساوی قیمتوں میں تبدیلی کی شرح کی ایک وزن والی متحرک اوسط کے حساب سے اخذ کیا گیا ہے۔ جب کوپ پوک منحنی خطوط پر صفر لائن سے گزرتے ہیں تو خریدنے کا اشارہ ہوتا ہے اور جب صفر لائن سے گزرتے ہیں تو فروخت کا اشارہ ہوتا ہے۔ منافع کو لاک کرنے کے لئے ٹریکنگ اسٹاپ نقصان کا استعمال کرنے کا اختیار ہے۔ اس حکمت عملی میں $ ایس پی وائی کا کوپ پوک منحنی خطوط دوسرے ای ٹی ایف اور اسٹاک کو خریدنے اور بیچنے کے لئے ایک ایجنٹ سگنل کے طور پر استعمال کیا جاتا ہے۔

اصول

یہ حکمت عملی کوپ پوک منحنی خطوط کو تجارتی سگنل پیدا کرنے کے لئے تکنیکی اشارے کے طور پر استعمال کرتی ہے۔ کوپ پوک منحنی خطوط کے لئے حساب کتاب کا فارمولا ہے:

کاپوک کا منحنی خطوط = 10 سائیکل وزنی حرکت پذیر اوسط ((14 سائیکل تبدیلی کی شرح ROC + 11 سائیکل تبدیلی کی شرح ROC)

جس میں تبدیلی کی شرح ROC کے حساب سے فارمولہ ہے: ((موجودہ بند - N دورے سے پہلے بند) / N دورے سے پہلے بند

حکمت عملی $ SPY کی اختتامی قیمت پر مبنی ہے ، جس کا حساب کتاب اس کی کاپ پوک منحنی ہے۔ جب منحنی خطوط صفر لائن سے گزرتے ہیں تو خریدنے کا اشارہ ہوتا ہے ، اور صفر لائن سے گزرتے وقت فروخت کا اشارہ ہوتا ہے۔

فوائد

- ایک منفرد Coppock وکر اشارے کا استعمال کرتے ہوئے، عام طور پر منتقل اوسط اور دیگر اشارے کے مقابلے میں بہتر پیش گوئی

- قابل ترتیب اشارے کے پیرامیٹرز کو بہتر بنانے کے لئے ، جیسے وزن والے منتقل اوسط کی مدت ، تبدیلی کی شرح حساب کتاب کی مدت وغیرہ۔

- $SPY کو سگنل کے طور پر استعمال کریں، مارکیٹ کی نمائندگی کریں

- منافع کو لاک کرنے اور واپسی کو کم کرنے کے لئے ٹریلنگ اسٹاپ کا انتخاب کریں

خطرات

- کاپوک کا منحنی خطوط بہت عام نہیں ہے، اس کی افادیت کی تصدیق کی ضرورت ہے

- ٹریڈنگ سگنل میں تاخیر ہوسکتی ہے ، پیرامیٹرز کو بہتر بنانے کی ضرورت ہے

- اسٹاپ نقصان کی ترتیب بہت نرمی سے واپسی کا موقع ضائع ہوسکتا ہے

- ایک ہی اشارے پر انحصار غلط سگنل پیدا کرنے کا خطرہ ہے

اصلاح کی سمت

- مختلف مارکیٹوں، مختلف اسٹاک کو ٹیسٹ کریں تاکہ بہترین پیرامیٹرز کا مجموعہ ہو

- دوسرے اشارے کے ساتھ مل کر جعلی سگنل کو فلٹر کریں ، جیسے ٹرانزیکشن حجم

- متحرک اصلاح سٹاپ نقصان فی صد

- ٹریڈنگ کی تعداد یا انٹری کے طور پر قیمت کی توڑ پر غور کریں

خلاصہ کریں۔

اس حکمت عملی میں ٹریڈنگ سگنل پیدا کرنے کے لئے کوپ پوک منحنی خطوط کی منفرد منحنی خطوط کی خصوصیات کا استعمال کیا گیا ہے۔ عام اشارے کے مقابلے میں ، کوپ پوک منحنی خطوط میں زیادہ مضبوط پیش گوئی ہے۔ لیکن اس کی وشوسنییتا کو آزادانہ اشارے کے طور پر ابھی تک تصدیق کرنا باقی ہے ، جعلی سگنل کو فلٹر کرنے کے لئے دوسرے عوامل کے ساتھ مل کر استعمال کرنے کی سفارش کی گئی ہے۔ اس حکمت عملی کو پیرامیٹرز کی اصلاح ، اسٹاپ نقصان کی اصلاح اور دیگر اشارے کے مجموعے کے ذریعہ ایک مؤثر مقداری تجارتی نظام بنایا جاسکتا ہے۔

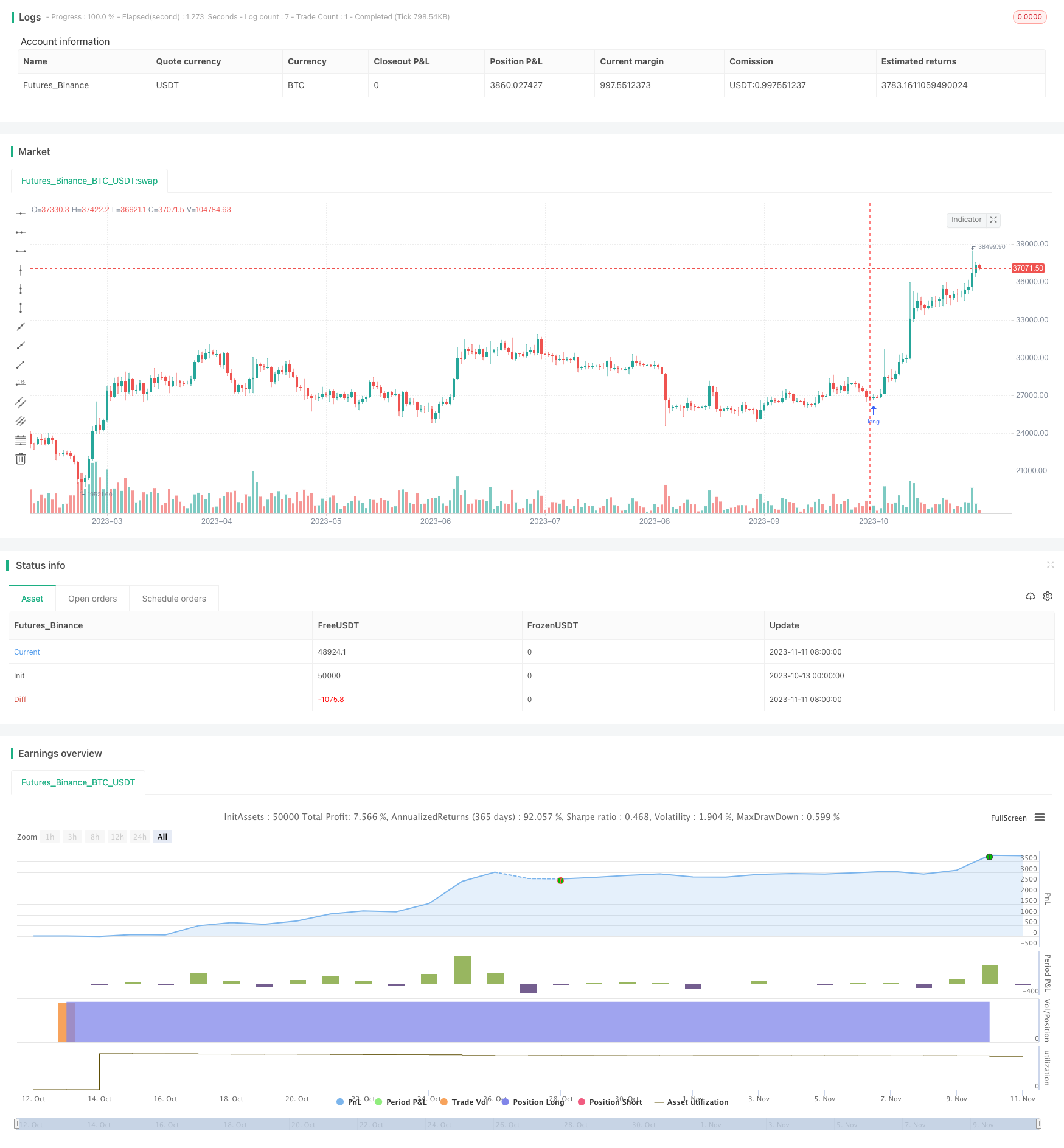

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © RolandoSantos

//@version=4

strategy(title = "Coppock Curve", shorttitle = "Copp Curve Strat", default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000)

///trail stop

longTrailPerc = input(title="Trail Long Loss (%)", minval=0.0, step=0.1, defval=100) * 0.01

// Determine trail stop loss prices

longStopPrice = 0.0

longStopPrice := if (strategy.position_size > 0)

stopValue = close * (1 - longTrailPerc)

max(stopValue, longStopPrice[1])

else

0

//Use SPY for Copp Curve entries and exits//

security = input("SPY")

ticker = security(security, "D", close)

///Copp Curve////

wmaLength = input(title="WMA Length", type=input.integer, defval=10)

longRoCLength = input(title="Long RoC Length", type=input.integer, defval=14)

shortRoCLength = input(title="Short RoC Length", type=input.integer, defval=11)

source = ticker

curve = wma(roc(source, longRoCLength) + roc(source, shortRoCLength), wmaLength)

///Lower Band Plot///

band1 = hline(0)

band0 = hline(100)

band2 = hline(-100)

fill(band1, band0, color=color.green, transp=90)

fill(band2, band1, color=color.red, transp=90)

plot(curve, color=color.white)

///Trade Conditions///

Bull = curve > 0

Bear = curve < 0

///Entries and Exits//

if (Bull)

strategy.entry("Long", strategy.long, comment = "LE")

if (Bear)

strategy.close("Long", qty_percent=100, comment="close")

// Submit exit orders for trail stop loss price

if (strategy.position_size > 0)

strategy.exit(id="Long Trail Stop", stop=longStopPrice)