RSI پر مبنی مقداری تجارتی حکمت عملی

جائزہ

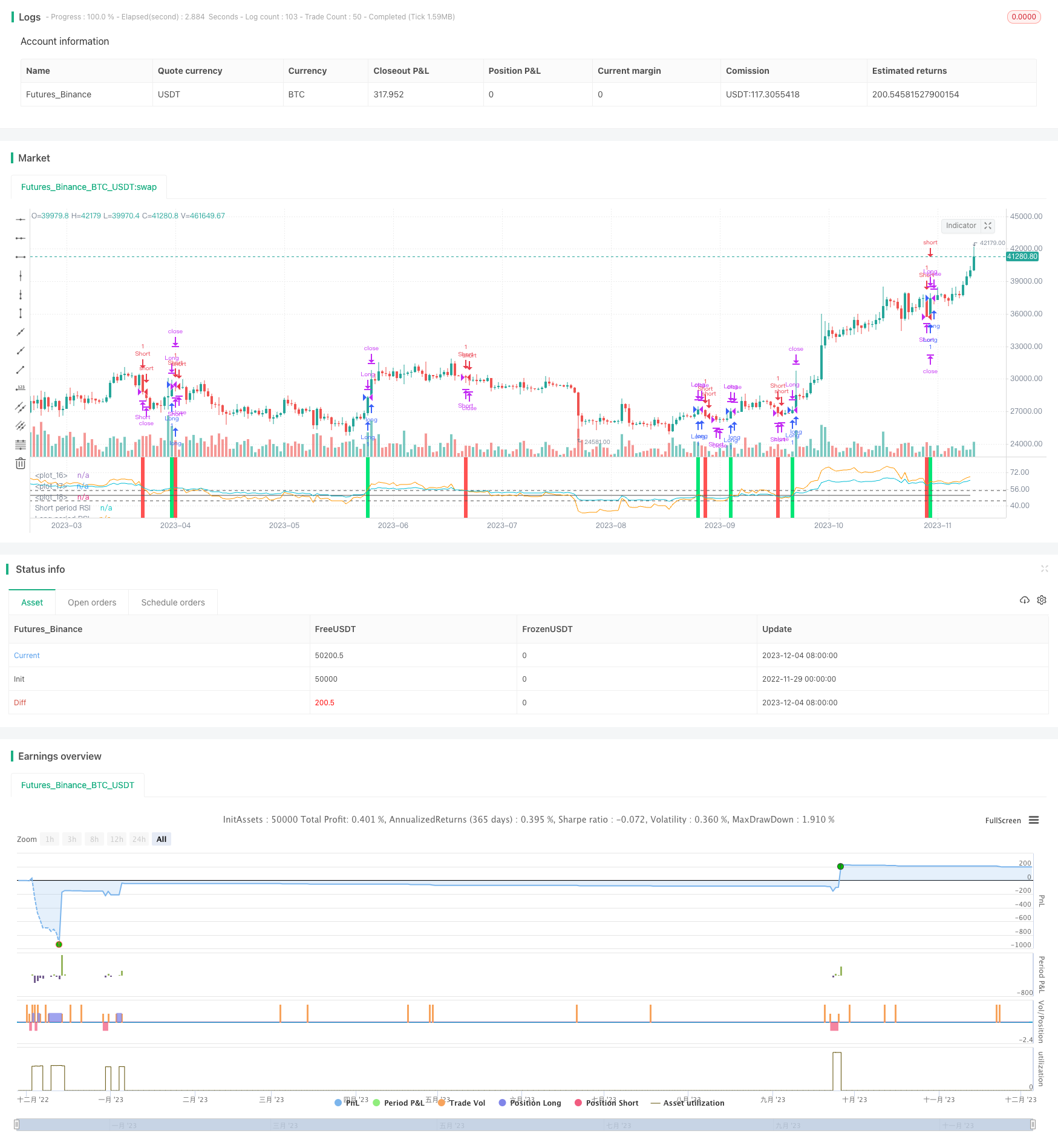

اس حکمت عملی کا نام جڑواں ٹائم شیلڈ آر ایس آئی الٹ پلٹ ہے۔ یہ ایک مقدار کی تجارت کی حکمت عملی ہے جو رشتہ دار طاقت کے اشارے (آر ایس آئی) پر مبنی ہے۔ اس حکمت عملی میں دو مختلف ادوار کے آر ایس آئی کو خریدنے اور فروخت کرنے کے اشارے کے طور پر استعمال کیا جاتا ہے ، جس سے کم خریدنے اور فروخت کرنے کا موقع ملتا ہے ، جس سے اسٹاک کی قیمت الٹ پلٹ ہوتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا استعمال کرتے ہوئے فوری دورانیہ (ڈیفالٹ 55 دن) RSI اور سست دورانیہ (ڈیفالٹ 126 دن) RSI ٹریڈنگ سگنل کی تعمیر کے لئے. جب فوری دورانیہ RSI پر سست دورانیہ RSI پار خرید سگنل پیدا، اور اس کے برعکس جب فوری دورانیہ RSI کے تحت سست دورانیہ RSI پار فروخت سگنل پیدا. اس طرح دو مختلف ٹائم زونوں کے درمیان قیمت کی نقل و حرکت کی نسبتا مضبوطی کا موازنہ کی طرف سے، مختصر اور طویل مدتی رجحان الٹ موقع تلاش.

سگنل میں داخل ہونے کے بعد ، حکمت عملی اسٹاپ اسٹاپ نقصان کی پوزیشن طے کرتی ہے۔ اسٹاپ اسٹاپ 0.9 گنا داخلے کی قیمت کا ڈیفالٹ ہے ، اور اسٹاپ اسٹاپ 3 فیصد داخلے کی قیمت کا ڈیفالٹ ہے۔ جب ریورس سگنل دوبارہ ظاہر ہوتا ہے تو ، موجودہ پوزیشن کو بھی ختم کردیا جاتا ہے۔

اسٹریٹجک فوائد

- قیمتوں کے مختصر اور طویل مدتی رجحانات میں تبدیلی کے نقطہ نظر کو تلاش کرنے کے لئے دوہری آر ایس آئی کا استعمال کرتے ہوئے ، واپسی کے مواقع پر قبضہ کریں

- ڈبل آر ایس آئی نے جعلی بریک سے ہونے والی شور مچانے والی تجارت کو ختم کردیا

- اسٹاپ اسٹاپ نقصان کی ترتیب ، جو ایک ہی نقصان کو محدود کرتی ہے

اسٹریٹجک رسک

- اسٹاک کی قیمتوں میں شدید اتار چڑھاو کے دوران ، RSI سگنل اکثر الٹ سکتے ہیں

- اسٹاپ نقصان کا نقطہ بہت چھوٹا ہے ، جس کی وجہ سے ہلکے جھٹکے کے بعد نقصان ہوسکتا ہے

- ڈبل آر ایس آئی پیرامیٹرز کو غلط ترتیب دیا گیا ہے ، جس سے بڑے الٹ کو یاد کیا جاسکتا ہے

حکمت عملی کی اصلاح

- RSI پیرامیٹرز زیادہ سے زیادہ مجموعے کی جانچ کر سکتے ہیں اور بہترین پیرامیٹرز تلاش کر سکتے ہیں

- دوسرے اشارے کے ساتھ مل کر جعلی بریک سگنل کو فلٹر کیا جاسکتا ہے

- اسٹاپ نقصان کے تناسب کو متحرک طور پر ایڈجسٹ کریں تاکہ اسٹاپ زیادہ لچکدار ہو

خلاصہ کریں۔

اس حکمت عملی میں دو ٹائم ایکسچینج RSI الٹ پلٹ ہے جس میں تیزی سے دورانیے اور سست دورانیے کے دو RSI کے کراس کو ٹریڈنگ سگنل کے طور پر استعمال کیا جاتا ہے ، جس کا مقصد قلیل مدتی قیمتوں میں الٹ پلٹ کے مواقع کو پکڑنا ہے۔ اس کے ساتھ ساتھ اسٹاپ نقصان کے قواعد کو روکنے کے خطرے سے بچنے کے لئے۔ یہ ایک عام حکمت عملی ہے جس میں اشارے کے کثیر ٹائم ایکسچینج موازنہ کا استعمال کرتے ہوئے قیمتوں میں الٹ پلٹ کی تجارت کی جاتی ہے۔

/*backtest

start: 2022-11-29 00:00:00

end: 2023-12-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Relative Strength Index", shorttitle="RSI")

slen = input(55, title="Short length")

llen = input(126, title="Long length")

sup = ema(max(change(close), 0), slen)

sdown = ema(-min(change(close), 0), slen)

rsi1 = sdown == 0 ? 100 : sup == 0 ? 0 : 100 - (100 / (1 + sup / sdown))

lup = ema(max(change(close), 0), llen)

ldown = ema(-min(change(close), 0), llen)

rsi2 = ldown == 0 ? 100 : lup == 0 ? 0 : 100 - (100 / (1 + lup / ldown))

ob = input(55, title="Overbought")

os = input(45, title="Oversold")

tp = input(.9, title="Take profit level %")*.01

sl = input(3, title="Stoploss level %")*.01

mid = avg(ob,os)

plot (mid, color=#4f4f4f, transp=0)

hline (ob, color=#4f4f4f)

hline (os, color=#4f4f4f)

long = crossover(rsi1,rsi2)

short = crossunder(rsi1,rsi2)

vall = valuewhen(long,close,0)

lexit1 = high>=(vall*tp)+vall

lexit2 = low<=vall-(vall*sl)

vals = valuewhen(short,close,0)

sexit1 = low<=vals - (vals*tp)

sexit2 = high>=vals + (vals*sl)

bgcolor (color=long?lime:na,transp=50)

bgcolor (color=short?red:na, transp=50)

strategy.entry("Long", strategy.long, when=long)

strategy.close("Long", when=lexit1)

strategy.close("Long", when=lexit2)

strategy.close("Long", when=short)

strategy.entry("Short", strategy.short, when=short)

strategy.close("Short", when=sexit1)

strategy.close("Short", when=sexit2)

strategy.close("Short", when=long)

plot (rsi1, color=orange, transp=0,linewidth=1, title="Short period RSI")

plot (rsi2, color=aqua , transp=0,linewidth=1, title="Long period RSI")