بولنگر بینڈز اور RSI مختصر مدتی حکمت عملی

جائزہ

برین بینڈ اور آر ایس آئی شارٹ لائن حکمت عملی ایک مختصر تجارت کی حکمت عملی ہے جس کی بنیاد برین بینڈ اور نسبتا strong مضبوط اشاریہ (آر ایس آئی) پر ہے۔ اس میں برین بینڈ کا فیصلہ کرنے کا طریقہ کار شامل ہے کہ آیا مارکیٹ گرم ہے اور آر ایس آئی مارکیٹ کی حرکیات کا فیصلہ کرنے کے لئے ، کم کرنے کے مواقع کی تلاش میں ہے۔ جب اسٹاک کی قیمت برین بینڈ ٹریک کو توڑتی ہے اور آر ایس آئی 70 سے زیادہ ہوتی ہے تو ، اس کی قیمت زیادہ گرم سمجھا جاتا ہے ، اور اس وقت خالی ہوجاتا ہے۔ جب برین بینڈ ٹریک کو توڑتا ہے تو ، اس کی قیمت ٹھنڈا سمجھا جاتا ہے ، اور اس کی پوزیشن بند ہوجاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دو اشارے پر مبنی ہے:

برن بینڈ برن بینڈ میں میڈین ، اپر اور لوئر ریل شامل ہیں۔ میڈین ریل n دن کی متحرک اوسط ہے ، اپر اور لوئر ریل بالترتیب میڈین اور لوئر ریل ہیں*معیاری فاصلے پر مشتمل ہے۔ جب قیمت نیچے کی طرف سے اوپر کی طرف اچھالتی ہے تو ، اسے گرم سمجھا جاتا ہے۔ جب قیمت اوپر کی طرف سے نیچے کی طرف گرتی ہے تو ، اسے ٹھنڈا سمجھا جاتا ہے۔

آر ایس آئی۔ آر ایس آئی ایک مدت کے دوران اوسطا اضافے اور کمی کا موازنہ کرکے تیزی اور کمی کی طاقت کا فیصلہ کرتا ہے۔ آر ایس آئی 70 سے زیادہ ہونے پر اسٹاک کی قیمتوں میں بہت زیادہ گرمی کا اشارہ ہوتا ہے ، اور 30 سے کم ہونے پر اسٹاک کی قیمتوں میں فروخت کا اشارہ ہوتا ہے۔

اس کے علاوہ ، یہ بھی کہا گیا ہے کہ:

جب اسٹاک کی قیمتوں میں برلن بینڈ سے گزرنے کا رجحان ہوتا ہے اور آر ایس آئی 70 سے زیادہ ہوتا ہے تو ، برلن کے گرم سگنل اور آر ایس آئی اوور خرید سگنل کے مطابق ہوتا ہے ، اور اس وجہ سے کم ہوتا ہے۔

جب اسٹاک کی قیمتوں میں کمی ہوئی اور برلن نے ریل سے ہٹایا تو ، تجارت ٹھنڈی ہوگئی ، اور اس وجہ سے اس کی قیمتوں میں کمی واقع ہوگئی۔

اس حکمت عملی میں ایک ہی وقت میں سٹاپ اور سٹاپ اسٹاپ دونوں شامل ہیں:

سٹاپ نقصان کی قیمت پر سیٹ کریں*(1 + 1٪) ، یعنی 1٪ کا نقصان اٹھانا؛

سٹاپ قیمت کے طور پر مقرر*(1-7٪) ، یعنی 7٪ منافع حاصل کرنے کے بعد صفائی۔

اسٹریٹجک فوائد

یہ حکمت عملی مندرجہ ذیل فوائد رکھتی ہے:

برن بینڈ اور آر ایس آئی دونوں اشارے کے ساتھ مل کر ، کسی ایک تکنیکی اشارے کے ذریعہ غلطی کے امکانات سے بچنے کے لئے۔

برن بینڈ کے نیچے اور RSI کے اوپر اور نیچے کے علاقوں کا استعمال کرتے ہوئے ، داخلہ اور باہر نکلنے کے اوقات کا تعین کریں ، اور مختصر لائنوں کے مواقع کو درست طریقے سے تلاش کریں۔

خطرے کو کنٹرول کرنے کے لئے داخلے سے پہلے اسٹاپ نقصان اور اسٹاپ پوائنٹ پوزیشن قائم کریں۔

سادہ اور واضح ٹرانزیکشن منطق، آسانی سے سمجھنے اور لاگو کرنے کے لئے؛

مختلف ادوار اور مارکیٹ کے حالات کے مطابق بلین بینڈ اور آر ایس آئی پیرامیٹرز کو لچکدار طریقے سے ترتیب دیں۔

اسٹریٹجک رسک

اس حکمت عملی کے فوائد کے باوجود ، کچھ خطرات سے گریز کیا جانا چاہئے:

برین بینڈ اور آر ایس آئی دونوں ہی رجحانات کی پیروی کرنے والے اشارے ہیں ، جو ہلچل یا غیر واضح سمت کے لئے موزوں نہیں ہیں۔

اس بات کی ضمانت نہیں دی جاسکتی ہے کہ اسٹاپ اور اسٹاپ ہمیشہ کامل طور پر متحرک ہوں گے۔

اس کے نتیجے میں ، آپ کو اپنے اسٹاپ نقصان کی حد سے تجاوز کرنے کا خطرہ لاحق ہوسکتا ہے ، جس سے آپ کو توقع سے زیادہ نقصان ہوسکتا ہے۔

مارکیٹ میں تبدیلیوں کو ایڈجسٹ کرنے کے لئے مسلسل برن بینڈ اور RSI پیرامیٹرز کو بہتر بنانے کی ضرورت ہے۔

خطرے سے بچنے کے طریقے:

مقامی رجحانات کی سمت کا اندازہ لگانے کے لئے، رضاکاروں کی طرف سے مقرر کردہ چلنے والی اوسط جیسے بنیادی اشارے کے ساتھ مل کر، غیر ضروری تبدیلیوں سے بچنے کے لئے؛

مناسب طریقے سے پوزیشنوں کو کم کرنے، کثیر گروپوں اور کثیر حکمت عملی، اور خطرے کو تقسیم کرنے؛

انتہائی حالات سے نمٹنے کے لئے اسٹاپ کی حد میں اضافہ یا سپر اسٹاپ کی ترتیب؛

بلین بینڈ اور RSI پیرامیٹرز کی ترتیبات کو مستقل طور پر ریلڈ ڈسک ٹیسٹ کے نتائج کے مطابق ایڈجسٹ کریں۔

حکمت عملی کی اصلاح کی سمت

اس حکمت عملی کو مزید بہتر بنانے کے لئے مندرجہ ذیل نکات پر غور کیا جاسکتا ہے:

دوسرے اشارے کے ساتھ مل کر غیر ضروری الٹ سے بچیں۔ جیسے ای ایم اے ، ایم اے سی ڈی وغیرہ۔

مختلف اقسام اور دورانیے کے مطابق ٹیسٹ کے لئے بہترین پیرامیٹرز۔ دورانیے کو 15 منٹ ، 30 منٹ اور 1 گھنٹے کی لائن وغیرہ پر غور کیا جاسکتا ہے۔ مرکزی دھارے میں آنے والی ڈیجیٹل کرنسی اور اسٹاک کو ٹیسٹ کی اقسام کے طور پر استعمال کیا جاسکتا ہے۔

متحرک اسٹاپ قائم کریں ، مارکیٹ میں اتار چڑھاؤ کی سطح کے مطابق اسٹاپ کو حقیقی وقت میں ایڈجسٹ کریں۔ اس سے اسٹاپ کو توڑنے کے خطرے کو کم کیا جاسکتا ہے۔

الگورتھم کے ساتھ تجارت کرنے کے طریقوں کو بہتر بنانے پر غور کریں۔ مشین لرننگ اور جینیاتی الگورتھم کا استعمال کرتے ہوئے خود بخود بہترین پیرامیٹرز تلاش کریں یا زیادہ پیچیدہ تجارتی نمونوں کو پکڑیں۔

خلاصہ کریں۔

مختصر لائن ٹریڈنگ کی حکمت عملی سب سے پہلے مارکیٹ کی گرمی اور توانائی کا اندازہ لگانے کے لئے برن بینڈ اور آر ایس آئی کے ذریعہ بہترین وقت کا تعین کرتی ہے ، اور پھر خطرے پر قابو پانے کے لئے اسٹاپ اسٹاپ کا استعمال کرتی ہے۔ حکمت عملی کا فائدہ سادہ ، براہ راست اور آسانی سے لاگو ہوتا ہے۔ بنیادی خطرہ اشارے کی حدود اور اسٹاپ کوڈ میں ہے۔ اس کا طریقہ کار زیادہ اشارے کے فیصلے ، متحرک ایڈجسٹمنٹ ریفرنس اور مناسب طور پر اسٹاپ نقصان کو کم کرنے کے ساتھ مل کر ہے۔ اس حکمت عملی میں بہت زیادہ اصلاح کی گنجائش ہے ، اور مستقبل میں مزید اشارے کے فیصلے اور حساب کتاب کی اصلاح پر غور کیا جاسکتا ہے۔

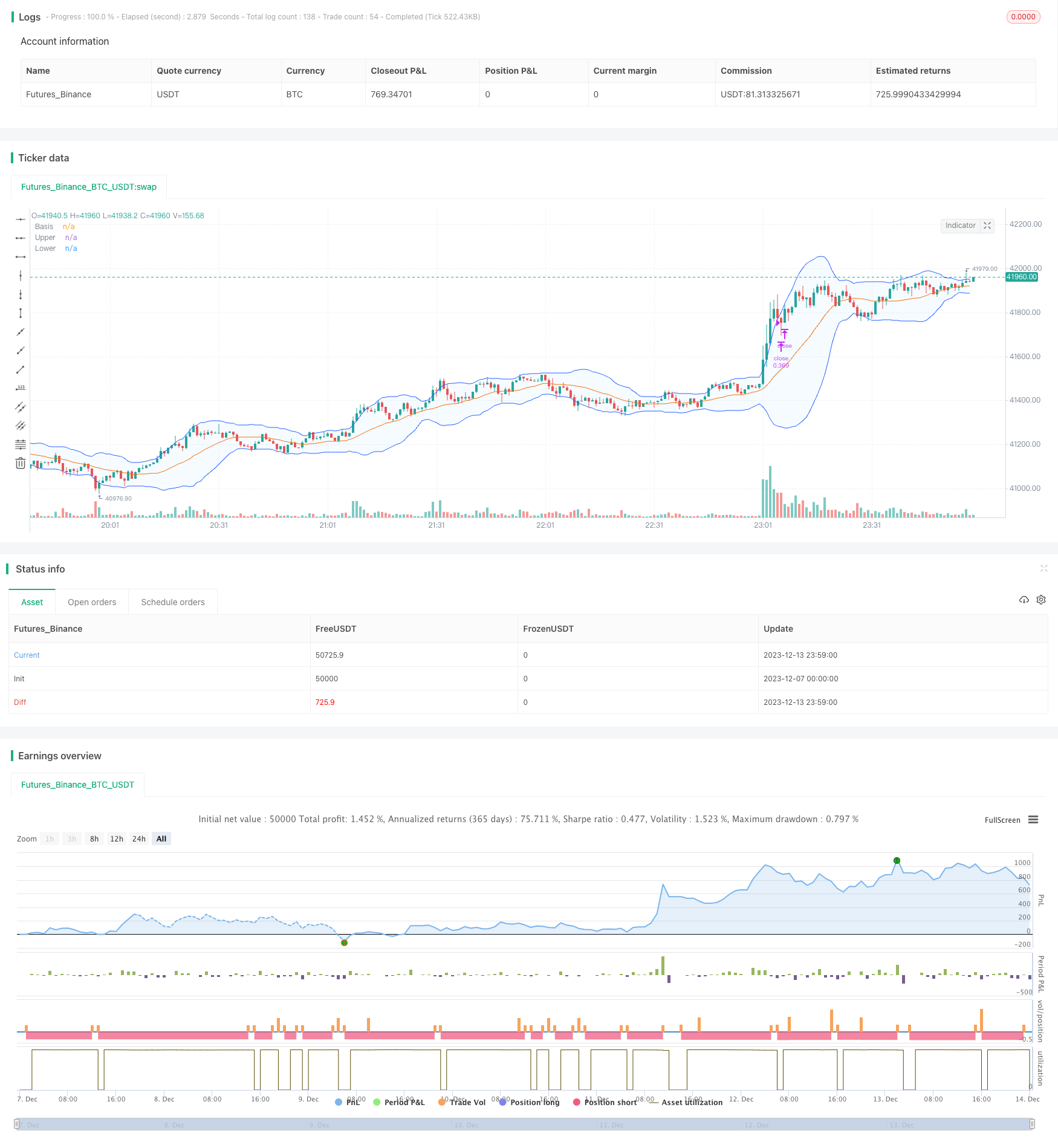

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

// Works best on 30m, 45m timeframe

//@version=5

strategy("Bollinger Bands and RSI Short Selling",

overlay=true,

initial_capital = 1000,

default_qty_value = 30,

default_qty_type = strategy.percent_of_equity,

commission_type=strategy.commission.percent,

commission_value=0.1)

//Backtest period

timePeriod = time >= timestamp(syminfo.timezone, 2021, 12, 1, 0, 0)

notInTrade = strategy.position_size <= 0

//Bollinger Bands Indicator

length = input.int(20, minval=1)

src = input(close, title="Source")

mult = input.float(2.0, minval=0.001, maxval=50, title="StdDev")

basis = ta.sma(src, length)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

offset = input.int(0, "Offset", minval = -500, maxval = 500)

plot(basis, "Basis", color=#FF6D00, offset = offset)

p1 = plot(upper, "Upper", color=#2962FF, offset = offset)

p2 = plot(lower, "Lower", color=#2962FF, offset = offset)

fill(p1, p2, title = "Background", color=color.rgb(33, 150, 243, 95))

// RSI inputs and calculations

lengthRSI = 14

RSI = ta.rsi(close, lengthRSI)

oversold= input(30)

//Stop Loss and Take Profit for Shorting

Stop_loss= ((input (1))/100)

Take_profit= ((input (7)/100))

shortStopPrice = strategy.position_avg_price * (1 + Stop_loss)

shortTakeProfit = strategy.position_avg_price * (1 - Take_profit)

//Entry and Exit

strategy.entry(id="short", direction=strategy.short, when=ta.crossover(close, upper) and RSI < 70 and timePeriod and notInTrade)

if (ta.crossover(upper, close) and RSI > 70 and timePeriod)

strategy.exit(id='close', stop = shortTakeProfit, limit = shortStopPrice)