اتار چڑھاؤ پر مبنی محدود حجم عنصر کی حکمت عملی

جائزہ

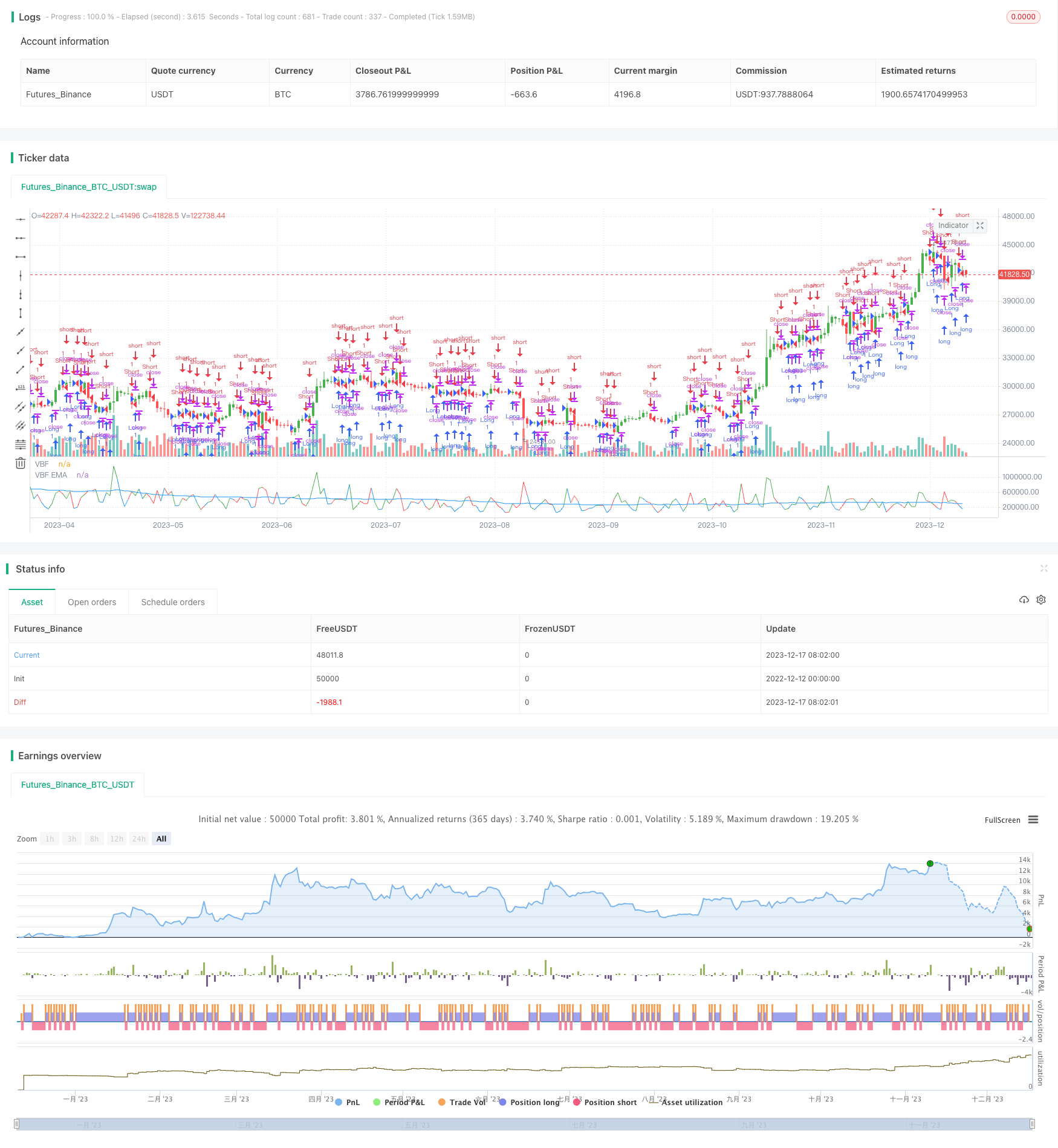

یہ حکمت عملی محدود تجارت کی مقدار (FVE) اشارے پر مبنی بہتری ہے۔ FVE خالص تجارت کی مقدار کا اشارے ہے ، جس میں قیمت کی تبدیلی کو مدنظر نہیں رکھا جاتا ہے ، صرف فنڈز کے بہاؤ اور بہاؤ پر توجہ دی جاتی ہے۔ یہ حکمت عملی ایف وی ای کی بنیاد پر ہے ، جس میں تجارت کی مقدار کو اتار چڑھاؤ کی شرح کے مطابق رنگ دیا گیا ہے ، تاکہ مارکیٹ کے جذبات اور فنڈز کے بہاؤ کا فیصلہ کیا جاسکے۔

حکمت عملی کا اصول

اس حکمت عملی میں دن کے اندر اندر اتار چڑھاو کا حساب لگایا گیا ہے۔Intraاور دن کے درمیان اتار چڑھاوInter، کے ساتھ ساتھ متعلقہ معیاری فرقVintraاورVinter، اتار چڑھاو کی قیمتوں کا تعین حاصلCutOff◦ پھر اوسط قیمت، اوسط قیمت اور ٹرانزیکشن حجم کے درمیان فرق کا حساب لگائیںMF، پیسے کی آمد کا تعین کریں (مثبت) یا اخراج (منفی) ۔ اگرMFسے زیادہCutOffاگر تجارت کی مقدار اور اتار چڑھاؤ کی شرح ہم آہنگ ہے تو ، مارکیٹ میں واضح جوش و خروش ہے ، اور رنگ سبز ہے۔MFمنفی سے کمCutOffاگر تجارت کی مقدار اور اتار چڑھاؤ کی شرح ہم آہنگ ہے تو ، مارکیٹ میں واضح طور پر مایوسی ہے ، رنگ سرخ ہے۔ دوسری صورت میں ، رنگ نیلے رنگ کا ہوگا۔ آخر میں ، رنگ کی ترتیب کو زیادہ خالی سمت میں طے کریں۔

طاقت کا تجزیہ

اس حکمت عملی میں تجارت کے حجم اور اتار چڑھاؤ کی شرح کے دو اشارے شامل ہیں ، جس سے مارکیٹ کے جذبات کا زیادہ درست اندازہ لگایا جاسکتا ہے۔ اس کے علاوہ ، اس حکمت عملی کے فیصلے کے معیار کو خاص طور پر اتار چڑھاؤ کی شرح کے لئے ڈیزائن کیا گیا ہے ، جو مختلف حالات میں ہونے والی تبدیلیوں کو اچھی طرح سے اپناتا ہے۔

خطرے کا تجزیہ

یہ حکمت عملی تجارت کے حجم اور اتار چڑھاؤ کے اشارے پر انحصار کرتی ہے ، اور جب دونوں میں اختلاف ہوتا ہے تو اس سے فیصلے پر اثر پڑتا ہے۔ اس کے علاوہ ، پیرامیٹرز کی ترتیب سے نتائج پر بہت زیادہ اثر پڑتا ہے ، مختلف اقسام اور پیرامیٹرز کے مجموعے کے اثرات میں بہت زیادہ فرق ہے ، جس میں اہداف کی اصلاح کی ضرورت ہے۔

اصلاح کی سمت

اس کے علاوہ ، آپ کو مختلف حالات کے مطابق پیرامیٹرز کو ایڈجسٹ کرنے کے لئے خود کار طریقے سے پیرامیٹرز کا طریقہ کار ڈیزائن کیا جاسکتا ہے ، تاکہ استحکام کو بہتر بنایا جاسکے۔ یا آپ کو بہترین پیرامیٹرز کا مجموعہ تلاش کرنے کے لئے مخصوص نسلوں کے لئے بیک اپ کی اصلاح کی جاسکتی ہے۔

خلاصہ کریں۔

اس حکمت عملی میں تجارت کے حجم اور اتار چڑھاؤ کے اشارے کی طاقت کو مربوط کیا گیا ہے ، جس سے مارکیٹ کی جوش و خروش کم یا زیادہ ہے۔ اس میں ایک ہی اشارے کے مقابلے میں زیادہ درستگی اور استحکام ہے۔ تاہم ، پیرامیٹرز کی ترتیب اور مختلف اقسام کے نتائج پر نمایاں اثر پڑتا ہے ، جس میں متعدد تجارتی ماحول کو اپنانے کے لئے مزید اصلاحی ایڈجسٹمنٹ کی ضرورت ہے۔ مجموعی طور پر ، اس حکمت عملی کی نظریاتی بنیاد معقول ہے اور اس میں بہتری کی بہت زیادہ صلاحیت ہے۔

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/08/2017

// The FVE is a pure volume indicator. Unlike most of the other indicators

// (except OBV), price change doesn?t come into the equation for the FVE

// (price is not multiplied by volume), but is only used to determine whether

// money is flowing in or out of the stock. This is contrary to the current trend

// in the design of modern money flow indicators. The author decided against a

// price-volume indicator for the following reasons:

// - A pure volume indicator has more power to contradict.

// - The number of buyers or sellers (which is assessed by volume) will be the same,

// regardless of the price fluctuation.

// - Price-volume indicators tend to spike excessively at breakouts or breakdowns.

// This study is an addition to FVE indicator. Indicator plots different-coloured volume

// bars depending on volatility.

//

// You can change long to short in the Input Settings

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="Volatility Finite Volume Elements Strategy", shorttitle="FVI")

Samples = input(22, minval=1)

AvgLength = input(50, minval=1)

AlertPct = input(70, minval=1)

Cintra = input(0.1, step = 0.1)

Cinter = input(0.1, step = 0.1)

reverse = input(false, title="Trade reverse")

xVolume = volume

xClose = close

xhl2 = hl2

xhlc3 = hlc3

xMA = sma(xVolume, AvgLength)

xIntra = log(high) - log(low)

xInter = log(xhlc3) - log(xhlc3[1])

xStDevIntra = stdev(xIntra, Samples)

xStDevInter = stdev(xInter, Samples)

TP = xhlc3

TP1 = xhlc3[1]

Intra = xIntra

Vintra = xStDevIntra

Inter = xInter

Vinter = xStDevInter

CutOff = Cintra * Vintra + Cinter * Vinter

MF = xClose - xhl2 + TP - TP1

clr = iff(MF > CutOff * xClose, green,

iff(MF < -1 * CutOff * xClose, red, blue))

pos = iff(MF > CutOff * xClose, 1,

iff(MF < -1 * CutOff * xClose, -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(xVolume, color=clr, title="VBF")

plot(xMA, color=blue, title="VBF EMA")