بولنگر والیوم بریک آؤٹ حکمت عملی

جائزہ

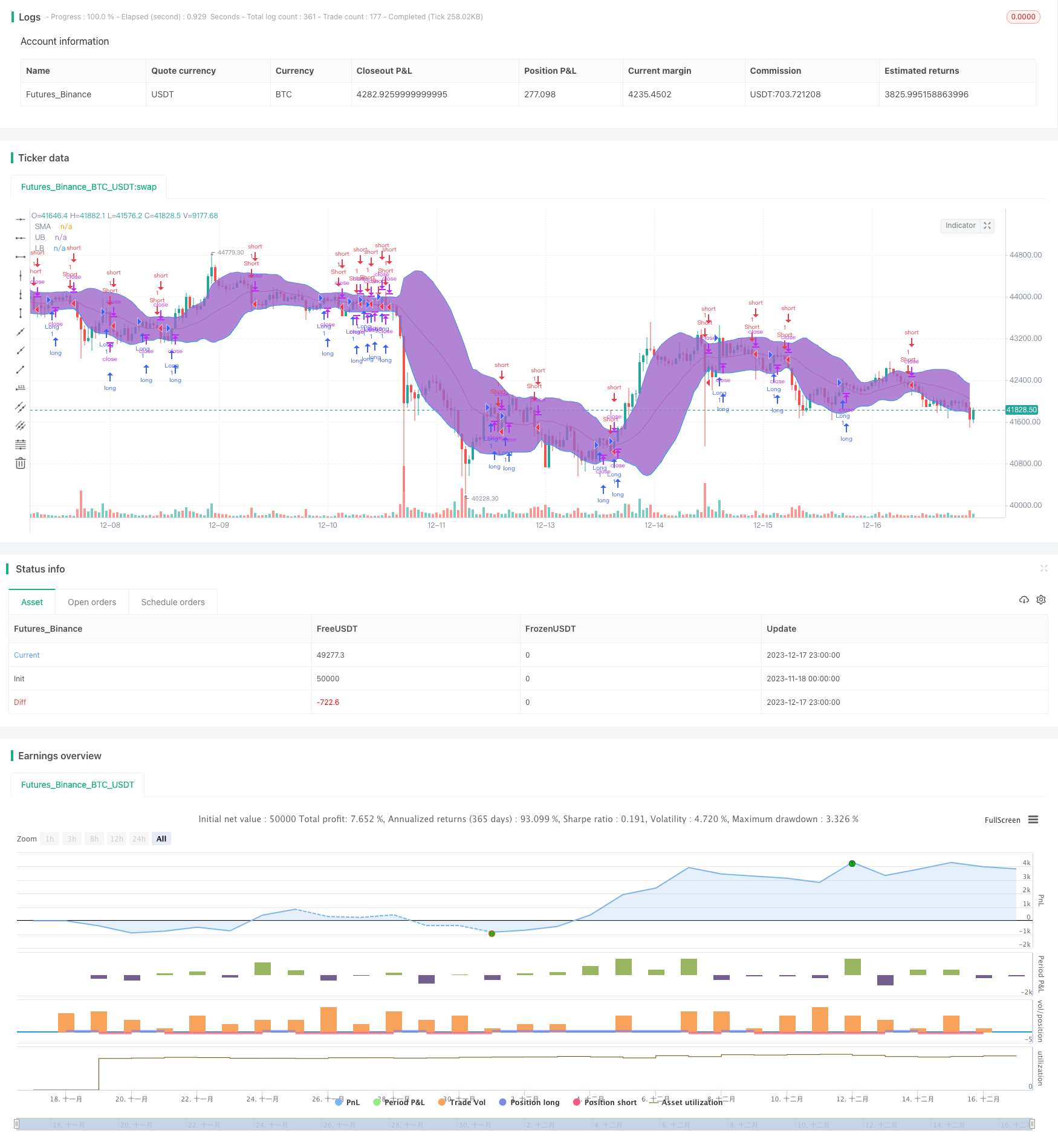

بولنگر پیڈل بریک اسٹریٹجی ایک عام مقدار کی تجارت کی حکمت عملی ہے جس میں اسٹاک کی قیمت کی نشاندہی کرنے کے لئے بولنگر بینڈ اشارے کا استعمال کیا جاتا ہے۔ اس حکمت عملی میں بولنگر بینڈ کے اوپر اور نیچے کا تعین کیا جاتا ہے تاکہ یہ معلوم کیا جاسکے کہ آیا اسٹاک زیادہ قیمت والا ہے یا کم قیمت والا ہے ، اور اسٹاک کی قیمت کی ایک حرکت پذیر اوسط کے ساتھ مل کر ٹریڈنگ سگنل جاری کیا جاتا ہے۔ جب قیمت ٹریک سے ٹکرا جاتی ہے تو ، اسٹاک کو کم قیمت سمجھا جاتا ہے ، خریدنے کا سگنل بناتا ہے۔ جب قیمت ٹریک سے ٹکرا جاتی ہے تو ، اسٹاک کو زیادہ قیمت سمجھا جاتا ہے ، فروخت کا سگنل بناتا ہے۔

اصول

بولنگر بینڈ وسط ، اپر اور لوئر ٹریل لائنوں پر مشتمل ہے۔ وسط ٹریل لائن ایک n دن کی سادہ حرکت پذیر اوسط ہے۔ اپر اور لوئر ٹریل لائن بالترتیب وسط ٹریل لائن پر نیچے کے دو معیاری فرق کی پوزیشن ہے۔ جب اسٹاک کی قیمت اوپری ٹریل کے قریب ہوتی ہے تو اس کی قیمت کو زیادہ سمجھا جاتا ہے اور جب نیچے کی طرف جاتا ہے تو اس کی قیمت کو کم سمجھا جاتا ہے۔

اس حکمت عملی میں پہلے 20 دن کی قیمت کی اوسط لکیری ، اوپر کی لکیری اور نیچے کی لکیری کا حساب لگایا جاتا ہے۔ اس کے بعد یہ فیصلہ کیا جاتا ہے کہ آیا اسٹاک کی قیمت اوسط لکیری سے اوپر یا نیچے ہے ، اگر اوسط لکیری سے اوپر ہے تو یہ خریدنے کا اشارہ ہے ، اور اگر اوسط لکیری سے نیچے ہے تو یہ فروخت کا اشارہ ہے۔

فوائد

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ بولنگر بینڈ کا استعمال کرتے ہوئے اسٹاک کی قیمتوں کی اعلی اور کم قیمت کا تعین کرنے کے لئے ، اندھے تجارت کی پریشانی سے بچنے کے لئے۔ جب اسٹاک کی قیمت زیادہ ہوتی ہے تو ، حکمت عملی فروخت کا اشارہ دیتی ہے۔ جب اسٹاک کی قیمت کم ہوتی ہے تو ، حکمت عملی خریدنے کا اشارہ دیتی ہے۔ اس طرح کچھ شور کو مؤثر طریقے سے فلٹر کیا جاسکتا ہے ، اور اس میں آنے والے تجارتی سگنل کی اعلی معیار ہے۔

اس کے علاوہ ، اس حکمت عملی میں ایک متحرک اوسط کو بطور معاون فیصلے کا اشارے شامل کیا گیا ہے۔ اسٹاک کی قیمتوں میں اصل میں متحرک اوسط سے تجاوز کرنا بھی ایک مضبوط رجحان کا اشارہ ہے۔ بولنگر بینڈ کے ساتھ مل کر اعلی اور کم قیمت کا فیصلہ حکمت عملی کے اشارے کو زیادہ درست بنا سکتا ہے۔

خطرات

اس حکمت عملی کا سب سے بڑا خطرہ بولنگر بینڈ کے اشارے میں ہی ہے۔ جب اسٹاک کی قیمت میں غیر معمولی اتار چڑھاؤ ہوتا ہے تو ، بولنگر بینڈ کی حد بھی اس کے ساتھ بدل جاتی ہے۔ اس وقت اسٹاک کی قیمتوں میں واضح طور پر زیادہ قیمت یا کم قیمت ہوسکتی ہے ، لیکن اس نے بولنگر بینڈ کے اوپر اور نیچے کی ٹریک کو نہیں چھوا ہے۔ اس طرح حکمت عملی کے ذریعہ تجارتی سگنل دینے میں ناکامی کا سبب بنتا ہے۔

اس کے علاوہ ، اگر اسٹاک کی بنیادی معلومات کو نظرانداز کرتے ہوئے صرف تکنیکی اشارے پر انحصار کیا جائے تو کچھ خطرہ لاحق ہوسکتا ہے۔ مثال کے طور پر ، منافع میں کمی لیکن اسٹاک کی قیمت کم ہے ، یا کارکردگی میں تیزی سے اضافہ ہوا لیکن اسٹاک کی قیمت زیادہ ہے۔ ان حالات میں ، حکمت عملی کے اشارے اسٹاک کی اصل قیمت سے کچھ انحراف کا شکار ہوسکتے ہیں۔

اصلاح کی سمت

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جاسکتا ہے:

جب اسٹاک کی قیمت خریدنے کی قیمت کے مقابلے میں ایک خاص تناسب سے گرتی ہے تو ، جبری طور پر روکنے والے نقصان کو ختم کردیا جاتا ہے۔ یہ حکمت عملی کا زیادہ سے زیادہ نقصان ہے جسے مؤثر طریقے سے کنٹرول کیا جاسکتا ہے۔

اسٹاک کے بنیادی اور تکنیکی اشارے کو جوڑیں۔ بنیادی اشارے جیسے پی ای ، پی بی وغیرہ کے فیصلے کے قواعد شامل کریں ، اور اصل میں زیادہ قیمت والے اسٹاک خریدنے سے گریز کریں۔

متحرک ایڈجسٹمنٹ پیرامیٹرز۔ مختلف اسٹاک کی اتار چڑھاؤ کی شرح کے مطابق متحرک ایڈجسٹمنٹ کے لئے بولنگر بینڈ جیسے پیرامیٹرز جیسے سائیکل کی لمبائی ، معیاری فرق کے ضرب وغیرہ۔ یہ بولنگر بینڈ کو انفرادی اسٹاک کی قیمت میں اتار چڑھاؤ کے لئے بہتر طور پر اپنانے میں مدد فراہم کرسکتا ہے۔

خلاصہ کریں۔

بولنگر متحرک مقدار میں توڑنے کی حکمت عملی معاون فیصلے کے اشارے کے ذریعہ تجارتی سگنل جاری کرتی ہے ، اندھے تجارت کے خطرے سے بچتی ہے ، شور سگنل کو مؤثر طریقے سے فلٹر کرسکتی ہے۔ اس کے ساتھ ہی کچھ حدود بھی ہیں ، غیر معمولی اتار چڑھاؤ کے اثرات کو مکمل طور پر روکنا ممکن نہیں ہے۔ مستقبل میں اسٹریپ نقصانات ، بنیادی اصولوں اور متحرک پیرامیٹرز کی ایڈجسٹمنٹ وغیرہ کے ساتھ مل کر حکمت عملی کو زیادہ مستحکم اور قابل اعتماد بنانے کے لئے بہتر بنایا جاسکتا ہے۔

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="NoScoobies Bollinger Bands", overlay=true)

source = close

length = input(20, minval=1, title = "Period") //Length of the Bollinger Band

mult = input(1.5, minval=0.001, maxval=50, title = "Standard Deviation") // Use 1.5 SD for 20 period MA; Use 2 SD for 10 period MA

basis = sma(source, length)

dev = mult * stdev(source, length)

upper = basis + dev

lower = basis - dev

long=crossover(source, basis)

short=crossunder(source, basis)

close_long=crossunder(source, upper)

close_short=crossover(source, lower)

if long

strategy.entry("Long", strategy.long)

strategy.close("Long", when = close_long)

if short

strategy.entry("Short", strategy.short)

strategy.close("Short", when = close_short)

plot(basis, color=color.red,title= "SMA")

p1 = plot(upper, color=color.blue,title= "UB")

p2 = plot(lower, color=color.blue,title= "LB")

fill(p1, p2)