مقداری تجارتی حکمت عملی سگنل سے شور کے تناسب اور حرکت پذیری کی اوسط پر مبنی ہے۔

حکمت عملی کا نام

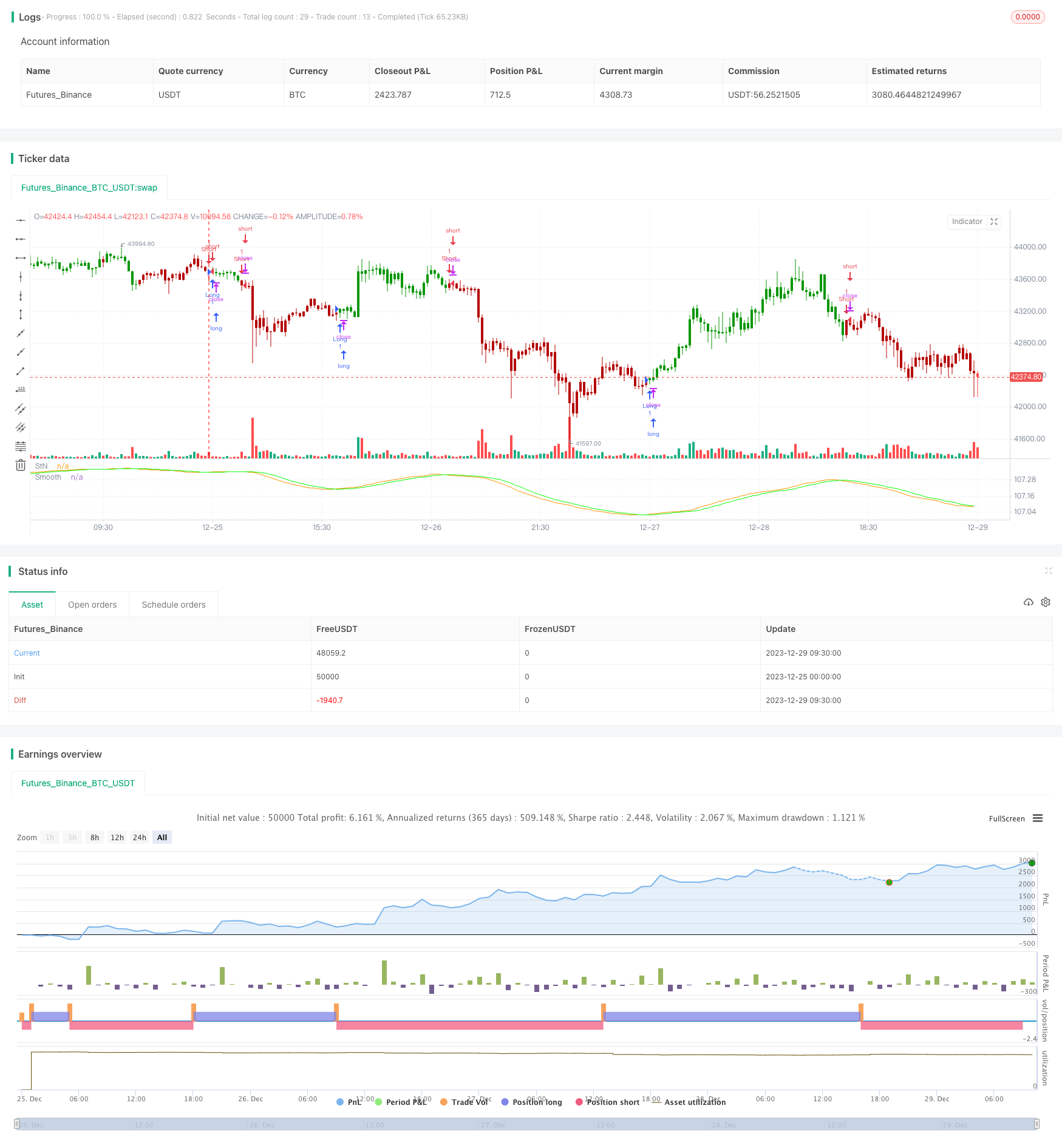

سگنل ٹو شور منتقل اوسط ٹریڈنگ حکمت عملی

حکمت عملی کا جائزہ

اس حکمت عملی میں ایک خاص دورانیے کے دوران سگنل شور کا حساب لگایا جاتا ہے ، اور پھر اس کے ساتھ مل کر یکساں لائن ٹریڈنگ سگنل ، جس میں مقدار کی تجارت کی جاتی ہے۔ اس کا بنیادی نظریہ یہ ہے:

- ایک مقررہ دورانیہ ((سیٹ اپ) کے لئے پیغام شور تناسب کا حساب لگائیں

- لائن شور تناسب کا اطلاق اوسط ہموار

- اوسط لائن کے ساتھ موجودہ پیغام شور تناسب کا موازنہ ، جو تجارتی سگنل پیدا کرتا ہے

- ٹریڈنگ سگنل کے مطابق کثیر سر یا خالی سر کریں

تیسرا، حکمت عملی

- سگنل ٹو شور تناسب کا حساب کتاب فارمولا یہ ہے: StN = -10*log(Σ(1/close)/n) جہاں n دورانیہ ہے

- لائن شور تناسب کا اطلاق سادہ منتقل اوسط ((SMA) حاصل کرنے کے لئے ہموار لائن شور تناسب

- موجودہ ایس ایم اے ایس ٹی این اور ایس ایم اے ایس ٹی این کے درمیان موازنہ: (1) اگر SMAStN > StN، خالی (2) اگر SMAStN < StN، زیادہ سے زیادہ (3) دوسری صورت میں صفائی

چار، حکمت عملی کے فوائد کا تجزیہ

اس حکمت عملی کے اہم فوائد یہ ہیں:

- ایس ایم اے میں مارکیٹ میں اتار چڑھاؤ اور خطرے کا اندازہ لگانے کے لئے ایک شور کا تناسب ہے۔

- ایس ایم اے کے ساتھ مارکیٹ کے خطرے کا اندازہ لگانے کے لئے خط و شور کے تناسب کے ساتھ مل کر ٹریڈنگ سگنل تیار کریں ، مختلف اشارے کے فوائد کا استعمال کریں

- مختلف مارکیٹ کے حالات کو ایڈجسٹ کرنے کے لئے پیرامیٹرز ایڈجسٹ کرنے کی حکمت عملی مقرر کریں

- اسٹڈ آؤٹ سگنل اشارہ زیادہ کم کرنے کے لئے ، مارکیٹ کی خصوصیات کا بصری اندازہ لگانا

پانچواں، حکمت عملی کے خطرے کا تجزیہ

اس حکمت عملی کے کچھ خطرات بھی ہیں:

- خطرے سے متعلق خطرے کا خطرہ

- غلط سائیکل سیٹنگ غلط سگنل کا سبب بن سکتی ہے

- خالی کرنے کے مواقع نسبتا کم ہیں ، پیرامیٹرز کو ایڈجسٹ کرکے بہتر بنایا جاسکتا ہے

- اچانک ہونے والے واقعات میں شدید اتار چڑھاؤ ہوتا ہے ، جس سے نقصان کا سبب بن سکتا ہے۔

خطرے کا حل:

- میڈین لائن پیرامیٹرز کو ایڈجسٹ کریں تاکہ زیادہ ہموار نہ ہو

- مختلف مارکیٹوں میں موافقت کو جانچنے کے لئے سائیکل پیرامیٹرز کو بہتر بنائیں

- خلائی خدمات کے لیے مزید مواقع فراہم کرنے کے لیے خلائی خدمات کی شرائط کو تبدیل کرنا

- زیادہ سے زیادہ نقصان کو کنٹرول کرنے کے لئے سٹاپ نقصان کی ترتیب

6۔ حکمت عملی کو بہتر بنانے کی سمت

یہ حکمت عملی مندرجہ ذیل پہلوؤں سے بہتر بنائی جا سکتی ہے۔

- زیادہ اقسام کی یکساں لائنوں کے ساتھ مل کر استعمال کی جانچ

- روک تھام کے طریقہ کار کے کنٹرول میں اضافہ

- پوزیشن مینجمنٹ میں اضافہ، پوزیشنوں کو اتار چڑھاؤ کے مطابق ایڈجسٹ کریں

- حکمت عملی کے استحکام کے لئے مزید عوامل کا استعمال

- مشین سیکھنے کے طریقوں کا استعمال کرتے ہوئے پیرامیٹرز کو خود کار طریقے سے بہتر بنائیں

VII

یہ حکمت عملی خط و شور کے تناسب کے ذریعہ مارکیٹ میں اتار چڑھاؤ کے خطرے کا اندازہ لگاتی ہے ، اور تجارتی سگنل پیدا کرنے کے لئے یکساں لائن کا استعمال کرتی ہے ، جس سے مقدار کی تجارت کی جاسکتی ہے۔ یہ حکمت عملی خط و شور کے تناسب اور ایس ایم اے کے اپنے فوائد کو ایک ہی تکنیکی اشارے کے مقابلے میں مربوط کرتی ہے ، جس سے خطرے پر قابو پانے کے ساتھ ساتھ استحکام میں اضافہ ہوتا ہے۔ پیرامیٹرز کی اصلاح اور مشین لرننگ وغیرہ کے ذریعہ ، اس حکمت عملی میں بہتری کی گنجائش ہے ، یہ ایک قابل اعتماد ، موثر مقدار کی تجارت کی حکمت عملی ہے۔

/*backtest

start: 2023-12-25 00:00:00

end: 2023-12-29 10:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter 05/01/2021

// The signal-to-noise (S/N) ratio.

// And Simple Moving Average.

// Thank you for idea BlockchainYahoo

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

SignalToNoise(length) =>

StN = 0.0

for i = 1 to length-1

StN := StN + (1/close[i])/length

StN := -10*log(StN)

strategy(title="Backtest Signal To Noise ", shorttitle="StoN", overlay=false)

length = input(title="Days", type=input.integer, defval=21, minval=2)

Smooth = input(title="Smooth", type=input.integer, defval=7, minval=2)

reverse = input(false, title="Trade reverse")

StN = SignalToNoise(length)

SMAStN = sma(StN, Smooth)

pos = iff(SMAStN[1] > StN[1] , -1,

iff(SMAStN[1] < StN[1], 1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

plot(StN, title='StN' )

plot(SMAStN, title='Smooth', color=#00ff00)