اصلاح کی حکمت عملی کے بعد منتقل ہونے والا اوسط رجحان

جائزہ

کوانٹمائزیشن کی چمک یہ ایک مجموعہ حکمت عملی ہے جس میں اسٹوکاسٹک اشارے اور او ٹی ٹی اشارے استعمال کیے جاتے ہیں۔ حکمت عملی اسٹوکاسٹک اشارے کو خریدنے اور بیچنے کے سگنل پیدا کرنے کے لئے استعمال کرتی ہے ، اور او ٹی ٹی اشارے کے ساتھ مل کر سگنل کو فلٹر کرتی ہے ، تاکہ بڑے رجحان کو پکڑنے کی کوشش کی جاسکے اور مارکیٹ میں اتار چڑھاؤ کی وجہ سے جھوٹے سگنل کے اثرات کو کم کیا جاسکے۔ اس حکمت عملی کا تفصیلی جائزہ اس مضمون میں لیا جائے گا۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی خیال یہ ہے کہ او ٹی ٹی اشارے کو اسٹوکاسٹک اشارے پر چڑھا کر سگنل فلٹر کیا جائے۔ اسٹوکاسٹک اشارے قیمتوں کا موازنہ کسی مخصوص مدت کے دوران اعلی ترین اور کم ترین قیمتوں سے کرتے ہیں تاکہ یہ معلوم کیا جاسکے کہ آیا قیمتیں انتہائی علاقے میں ہیں۔ او ٹی ٹی اشارے رجحانات کو ٹریک کرنے کے لئے متحرک اوسط اور متحرک اسٹاپ نقصانات کا استعمال کرتے ہیں۔

کوڈ میں اسٹوکاسٹک کی اونچائی 1080 ، کم 1020 ، اور اسٹوچاسٹک کی درمیانی حد کے درمیان فاصلہ ہے۔ اسٹوکاسٹک خرید / فروخت سگنل پیدا کرنے پر ، کوڈ او ٹی ٹی کے اشارے کے مطابق سگنل کی تاثیر کا فیصلہ کرے گا۔ اگر قیمت او ٹی ٹی اوسط لائن کو اوپر کی طرف سے عبور کرتی ہے تو ، خریدنے کا اشارہ دیا جاتا ہے ، اور اگر قیمت او ٹی ٹی اوسط لائن کو نیچے کی طرف سے عبور کرتی ہے تو ، فروخت کا اشارہ دیا جاتا ہے۔

اس طرح کا مجموعہ اسٹوکاسٹک کا استعمال کرتا ہے جو اوورلوڈ اور اوورلوڈ کا تعین کرتا ہے اور ایک داخلہ سگنل بھیجتا ہے۔ او ٹی ٹی رجحانات کا سراغ لگانے کے لئے ذمہ دار ہے ، اور اس کے نتیجے میں سگنل کی درستگی اور اتار چڑھاؤ کو بہتر بنانے کے لئے نقصان دہ فلٹرز کا استعمال کرتا ہے جو بہت زیادہ زلزلے کی صورتحال کی وجہ سے پیدا ہونے والے جھوٹے سگنل کو ختم کرتا ہے۔

طاقت کا تجزیہ

اس حکمت عملی میں اسٹوکاسٹک اور او ٹی ٹی اشارے کا مجموعہ استعمال کیا گیا ہے ، جس سے مندرجہ ذیل پہلوؤں کو بہتر بنایا گیا ہے:

- سگنل کی درستگی میں بہتری۔ اسٹوکاسٹک نے اوور بیئر اور اوور سیل کا فیصلہ کیا ، اور او ٹی ٹی نے زلزلے کی وجہ سے جھوٹے سگنل کو ختم کیا۔

- حکمت عملی کی اتار چڑھاؤ کو کم کیا گیا ہے۔ متحرک اسٹاپ نقصان کے ذریعہ اس نقصان کو محدود کیا گیا ہے ، جس میں بہت سے جعلی توڑ کو فلٹر کیا گیا ہے۔

- اسٹاک کے بڑے رجحانات کو مؤثر طریقے سے پکڑیں۔ اسٹوکاسٹک بنیادی سگنل دیتا ہے ، اور او ٹی ٹی بڑے رجحانات کی پیروی کرتا ہے۔

- سگنل کی بہت زیادہ مداخلت کو کم کرنا۔ سگنل کے معیار کو بہتر بنانا اور بیکار سگنل کو کم کرنا۔

- کوانٹومیٹڈ متحرک اسٹاپ نقصان کی ترتیب۔ اس نقصان کی کوالٹی گارنٹی ، حکمت عملی کے اتار چڑھاؤ کی شرح کو مزید کم کریں۔

- یہ نظام رجحانات اور اوور بیئر اوور سیل اشارے کو جوڑتا ہے۔ ان دونوں اشارے کو ایک دوسرے کے نقصانات کو بہتر بنانے کے لئے استعمال کریں۔

مجموعی طور پر ، اس حکمت عملی نے او ٹی ٹی کا استعمال کرتے ہوئے اسٹوکاسٹک سگنل کو فلٹر کیا ، جس سے سگنل کے معیار اور حکمت عملی کی آمدنی کو مؤثر طریقے سے بہتر بنایا گیا ، جبکہ تجارت کی تعداد اور حکمت عملی کی اتار چڑھاؤ کو کم کیا گیا ، جس سے قریب تر رجحان ، کم خطرہ اور اعلی آمدنی کا اثر حاصل ہوا۔

خطرے کا تجزیہ

- اس حکمت عملی کا اطلاق نسبتا narrow تنگ ہے۔ یہ بنیادی طور پر واضح رجحان والے اسٹاک پر لاگو ہوتا ہے۔ قیمتوں میں بہت زیادہ اتار چڑھاؤ والے اسٹاک یا اسٹاک کی قیمتوں میں ہنگامہ خیز صفائی والے اسٹاک پر اس کا اثر کم ہوتا ہے۔

- مکمل طور پر تکنیکی پہلو پر انحصار کریں۔ حکمت عملی میں اسٹاک کی بنیادی باتوں اور مارکیٹ کے میکرو پہلوؤں کو مدنظر نہیں رکھا گیا ہے ، جس میں ایک قسم کی اندھا پن ہے۔

- پیرامیٹرز کی ترتیب حساس ہے۔ اسٹوکاسٹک اور او ٹی ٹی میں متعدد پیرامیٹرز کو پیشہ ورانہ ایڈجسٹمنٹ کی ضرورت ہوتی ہے ، ورنہ حکمت عملی کی منافع بخش صلاحیت کو متاثر کیا جاسکتا ہے۔

- اسٹاپ نقصان بہت زیادہ نرمی ہے۔ کچھ ممکنہ نقصانات کو برداشت کرنے کے لئے ، مزید اصلاح کی ضرورت ہے۔

- جعلی توڑ پھوڑ اور ہلچل کے حالات میں کچھ نقصانات اور سگنل خلل پیدا ہوتا ہے۔ فیصلے کی شرائط اور روکنے کی شرائط کو تبدیل کرنے کی ضرورت ہے۔

مذکورہ بالا خطرات کو بہتر بنانے کے لئے مندرجہ ذیل اقدامات کیے جاسکتے ہیں:

- اسٹاک کی مختلف اقسام کے مطابق مختلف پیرامیٹرز کا مجموعہ استعمال کیا جاتا ہے۔

- بنیادی اور صحافتی پہلوؤں کو ملا کر سگنل کو مضبوط بنایا گیا ہے۔

- پیرامیٹرز کو بہتر بنانے کے لئے ٹیسٹ کریں تاکہ بہترین ترتیبات تلاش کریں۔

- اس خطرے کو مزید کم کرنے کے لئے موبائل سٹاپ نقصان متعارف کرایا گیا ہے۔

- اس کے علاوہ ، یہ بھی کہا گیا ہے کہ اس کے نتیجے میں ، اس کی وجہ یہ ہے کہ اس کی وجہ سے ، اس کی وجہ سے ، اس کی وجہ سے ، اس کی وجہ سے ، اس کی وجہ سے ، اس کی وجہ سے۔

اصلاح کی سمت

اس حکمت عملی کو مندرجہ ذیل پہلوؤں میں بہتر بنایا جاسکتا ہے:

مختلف مارکیٹوں اور اسٹاک کی اقسام کے مطابق پیرامیٹرز کو ایڈجسٹ کریں۔ اب ڈیفالٹ عام ہیں ، لہذا مختلف اسٹاک کے لئے انفرادی طور پر جانچ کی جاسکتی ہے تاکہ پیرامیٹرز کا بہترین مجموعہ تلاش کیا جاسکے۔

اسٹاپ اور موبائل اسٹاپ متعارف کرایا گیا۔ اب متحرک فکسڈ اسٹاپ استعمال کیا جاتا ہے ، نقصانات اور فوائد کو متحرک طور پر ٹریک نہیں کیا جاسکتا ہے۔ حکمت عملی کے خطرے سے متعلق فوائد کو مزید کنٹرول کرنے کے لئے موبائل اسٹاپ اور اسٹاپ متعارف کرانے کی جانچ کی جاسکتی ہے۔

سگنل فیصلے کی منطق کو بہتر بنائیں۔ موجودہ فیصلے کی منطق نسبتا simple آسان ہے ، قیمت کے اوپر اور نیچے کی طرف سے براہ راست نشان خرید اور فروخت سگنل۔ سگنل کی وشوسنییتا کو یقینی بنانے کے لئے مزید اشارے اور قیمت کی شکل کے فیصلے کے ساتھ مل کر غور کیا جاسکتا ہے۔

پوزیشن کھولنے کی شرائط اور فلٹرنگ میکانزم میں اضافہ کریں۔ موجودہ حکمت عملی ہر سگنل کو یکساں طور پر سنبھالتی ہے۔ پوزیشن کھولنے کی شرائط جیسے مقدار کے اشارے ، حجم کے اشارے ، اور جعلی سگنلوں کو فلٹر کرنے کے لئے ایک مخصوص سگنل ٹائم ونڈو میں اضافہ کیا جاسکتا ہے۔

او ٹی ٹی کے ساتھ مختلف اشارے کے امتزاج کی جانچ کریں۔ اسٹوچاسٹک اور او ٹی ٹی کا مجموعہ اب استعمال کیا جاتا ہے۔ دیگر اشارے جیسے ایم اے سی ڈی ، آر ایس آئی اور او ٹی ٹی کے ساتھ امتزاج کی جانچ کی جاسکتی ہے۔

انضمام فنڈ مینجمنٹ اور پوزیشن مینجمنٹ ماڈیول۔ اب فنڈ مینجمنٹ اور پوزیشن کنٹرول کا کوئی طریقہ کار نہیں ہے ، مکمل طور پر اسٹاپ نقصان پر انحصار کرتا ہے۔ مختلف قسم کے فنڈ مینجمنٹ اور پوزیشن مینجمنٹ کے طریقوں کی جانچ کی جاسکتی ہے تاکہ انفرادی اور مجموعی خطرات کو مزید کنٹرول کیا جاسکے۔

خلاصہ کریں۔

کوانٹمائزیشن کی چمک یہ ایک کوانٹمائزیشن حکمت عملی ہے جو اسٹوکاسٹک اور او ٹی ٹی اشارے کے ساتھ باضابطہ طور پر ملتی ہے۔ یہ دونوں اشارے کے باہمی فوائد کا استعمال کرتا ہے ، جس سے سگنل کی درستگی میں اضافہ ہوتا ہے اور بڑے رجحانات کو مؤثر طریقے سے پکڑنے کے ساتھ ساتھ خطرے کو بھی کم کیا جاتا ہے۔

اس حکمت عملی میں کم غلطی کی شرح ، سگنل کی وضاحت اور کم اتار چڑھاؤ کی اہمیت ہے۔ اس سے سگنل کی وشوسنییتا میں اضافہ ہوتا ہے ، اسٹاپ نقصان کی سطح کو بہتر بنایا جاتا ہے ، اور تجارت کی تعدد کو کم کیا جاتا ہے۔ یہ ایک قابل قدر مقدار کی حکمت عملی ہے۔

اس کے ساتھ ساتھ ، اس حکمت عملی میں بہتری کی گنجائش موجود ہے۔ پیرامیٹرز کو بہتر بنانے ، نقصان کو روکنے کے طریقہ کار کو بہتر بنانے ، سگنل اور فلٹرنگ کے طریقہ کار کو بڑھانے جیسے ذرائع سے ، اس حکمت عملی کو زیادہ مستحکم ، خودکار اور ذہین بنانے کی طرف بڑھایا جاسکتا ہے ، جو ہمارے اگلے کام کا مقصد ہے۔

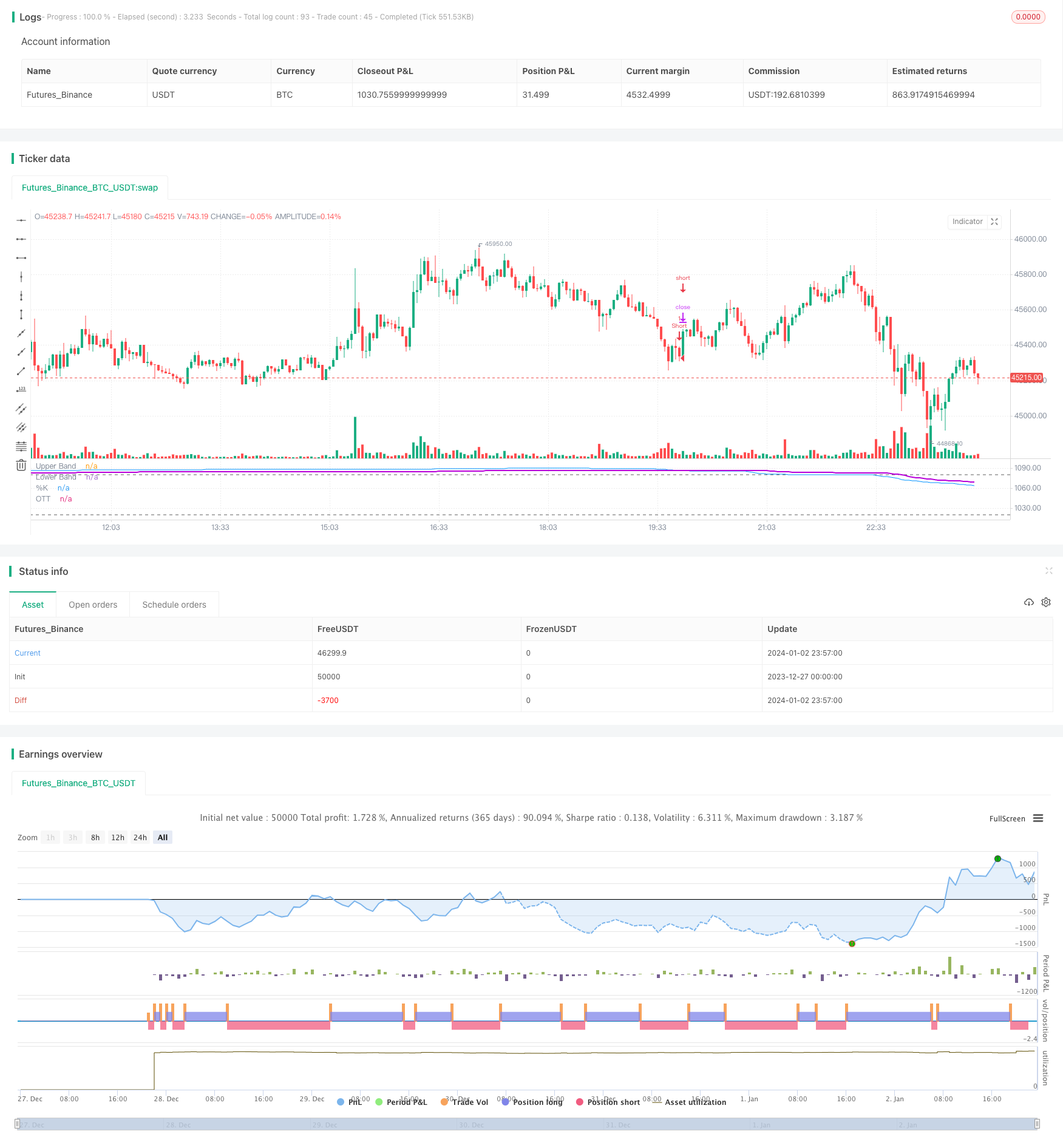

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//created by: @Anil_Ozeksi

//developer: ANIL ÖZEKŞİ

//author: @kivancozbilgic

strategy(title="Stochastic Optimized Trend Tracker", shorttitle="SOTT", format=format.price, precision=2)

periodK = input(250, title="%K Length", minval=1)

smoothK = input(50, title="%K Smoothing", minval=1)

src1 = input(close, title="Source")

length=input(3, "OTT Period", minval=1)

percent=input(0.618, "OTT Percent", type=input.float, step=0.1, minval=0)

showsupport = input(title="Show Support Line?", type=input.bool, defval=false)

showsignalsc = input(title="Show Stochastic/OTT Crossing Signals?", type=input.bool, defval=false)

Var_Func1(src1,length)=>

valpha1=2/(length+1)

vud11=src1>src1[1] ? src1-src1[1] : 0

vdd11=src1<src1[1] ? src1[1]-src1 : 0

vUD1=sum(vud11,9)

vDD1=sum(vdd11,9)

vCMO1=nz((vUD1-vDD1)/(vUD1+vDD1))

VAR1=0.0

VAR1:=nz(valpha1*abs(vCMO1)*src1)+(1-valpha1*abs(vCMO1))*nz(VAR1[1])

VAR1=Var_Func1(src1,length)

k = Var_Func1(stoch(close, high, low, periodK), smoothK)

src=k+1000

Var_Func(src,length)=>

valpha=2/(length+1)

vud1=src>src[1] ? src-src[1] : 0

vdd1=src<src[1] ? src[1]-src : 0

vUD=sum(vud1,9)

vDD=sum(vdd1,9)

vCMO=nz((vUD-vDD)/(vUD+vDD))

VAR=0.0

VAR:=nz(valpha*abs(vCMO)*src)+(1-valpha*abs(vCMO))*nz(VAR[1])

VAR=Var_Func(src,length)

h0 = hline(1080, "Upper Band", color=#606060)

h1 = hline(1020, "Lower Band", color=#606060)

fill(h0, h1, color=#9915FF, transp=80, title="Background")

plot(k+1000, title="%K", color=#0094FF)

MAvg=Var_Func(src, length)

fark=MAvg*percent*0.01

longStop = MAvg - fark

longStopPrev = nz(longStop[1], longStop)

longStop := MAvg > longStopPrev ? max(longStop, longStopPrev) : longStop

shortStop = MAvg + fark

shortStopPrev = nz(shortStop[1], shortStop)

shortStop := MAvg < shortStopPrev ? min(shortStop, shortStopPrev) : shortStop

dir = 1

dir := nz(dir[1], dir)

dir := dir == -1 and MAvg > shortStopPrev ? 1 : dir == 1 and MAvg < longStopPrev ? -1 : dir

MT = dir==1 ? longStop: shortStop

OTT=MAvg>MT ? MT*(200+percent)/200 : MT*(200-percent)/200

plot(showsupport ? MAvg : na, color=#0585E1, linewidth=2, title="Support Line")

OTTC = #B800D9

pALL=plot(nz(OTT[2]), color=OTTC, linewidth=2, title="OTT", transp=0)

alertcondition(cross(src, OTT[2]), title="Price Cross Alert", message="OTT - Price Crossing!")

alertcondition(crossover(src, OTT[2]), title="Price Crossover Alarm", message="PRICE OVER OTT - BUY SIGNAL!")

alertcondition(crossunder(src, OTT[2]), title="Price Crossunder Alarm", message="PRICE UNDER OTT - SELL SIGNAL!")

buySignalc = crossover(src, OTT[2])

plotshape(buySignalc and showsignalsc ? OTT*0.995 : na, title="Buy", text="Buy", location=location.absolute, style=shape.labelup, size=size.tiny, color=color.green, textcolor=color.white, transp=0)

sellSignallc = crossunder(src, OTT[2])

plotshape(sellSignallc and showsignalsc ? OTT*1.005 : na, title="Sell", text="Sell", location=location.absolute, style=shape.labeldown, size=size.tiny, color=color.red, textcolor=color.white, transp=0)

dummy0 = input(true, title = "=Backtest Inputs=")

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

FromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

FromYear = input(defval = 2005, title = "From Year", minval = 2005)

ToDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

ToMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

ToYear = input(defval = 9999, title = "To Year", minval = 2006)

Start = timestamp(FromYear, FromMonth, FromDay, 00, 00)

Finish = timestamp(ToYear, ToMonth, ToDay, 23, 59)

Timerange() =>

time >= Start and time <= Finish ? true : false

if buySignalc

strategy.entry("Long", strategy.long,when=Timerange())

if sellSignallc

strategy.entry("Short", strategy.short,when=Timerange())