دوہری حرکت پذیر اوسط کراس اوور ریورس ٹرینڈ ٹریکنگ کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-01-04 15:48:15ٹیگز:

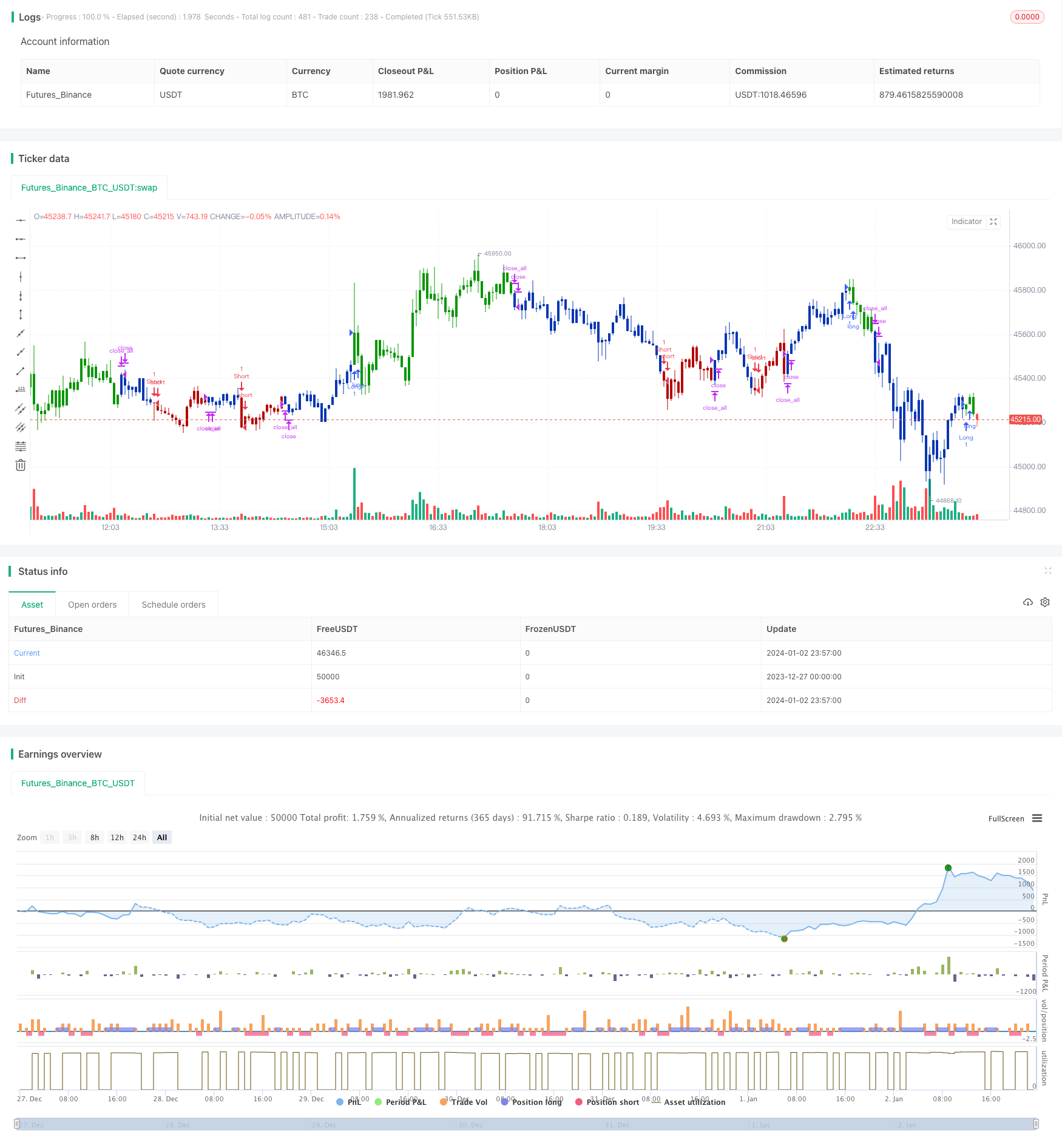

جائزہ

یہ حکمت عملی ایک مجموعہ حکمت عملی ہے جو تجارتی سگنل پیدا کرنے کے لئے تین مختلف حکمت عملیوں کو جوڑتی ہے۔ سب سے پہلے ، یہ 123 الٹ پیٹرن حکمت عملی کا استعمال کرتی ہے ، جو جب قیمتیں مخصوص نمونوں کی تشکیل کرتی ہیں تو تجارتی سگنل تیار کرتی ہے۔ دوسرا ، یہ حرکت پذیر اوسط کراس اوور حکمت عملی کا استعمال کرتی ہے ، جو حرکت پذیر اوسط اور تیزی سے چلنے والے اوسط کے مابین کراس اوورز کا موازنہ کرکے رجحان کا فیصلہ کرتی ہے۔ آخر میں ، یہ حکمت عملی اس بات کا انتخاب کرنے کی بھی اجازت دیتی ہے کہ آیا الٹ ٹریڈ کرنا ہے۔ ان تینوں حکمت عملیوں کا مجموعہ کچھ شور مچانے والے تجارتی سگنل کو فلٹر کرتے ہوئے رجحان کی الٹ پوائنٹس پر قبضہ کرسکتا ہے۔

حکمت عملی منطق

123 ریورس پیٹرن کی حکمت عملی

یہ حکمت عملی الف جینسن کی کتاب میں تجویز کردہ طریقہ کار سے ماخوذ ہے۔

جب اختتامی قیمت پچھلی اختتامی قیمت سے زیادہ ہو اور دو دن پہلے کی اختتامی قیمت سے بھی زیادہ ہو ، جبکہ 9 پیریڈ اسٹوکاسٹک سست 50 سے نیچے ہے ، تو طویل ہوجائیں۔ جب اختتامی قیمت پچھلی اختتامی قیمت سے کم ہو اور دو دن پہلے کی اختتامی قیمت سے بھی کم ہو ، جبکہ 9 پیریڈ اسٹوکاسٹک فاسٹ 50 سے اوپر ہو ، تو مختصر ہوجائیں۔

اس طرح، یہ اسٹوکاسٹک اشارے سے زیادہ فروخت یا زیادہ خریدنے والے سگنلز کے ساتھ مل کر تین دن کی نئی اعلی یا کم قیمتوں کو بنانے کے دوران واپسی کے مواقع کو پکڑ سکتا ہے.

چلتی اوسط کراس اوور حکمت عملی

یہ حکمت عملی ٹریڈنگ سگنل پیدا کرنے کے لئے لمبائی ایم اے مدت سادہ چلتی اوسط اور لمبائی ای ایم اے مدت تیزی سے چلتی اوسط کے درمیان کراس اوور کا استعمال کرتی ہے۔ قواعد یہ ہیں:

جب ایکسپونینشل حرکت پذیر اوسط سادہ حرکت پذیر اوسط سے اوپر ہوتا ہے تو ، طویل ہوجائیں۔ جب ایکسپونینشل حرکت پذیر اوسط سادہ حرکت پذیر اوسط سے نیچے ہوتا ہے تو ، مختصر ہوجائیں۔

اس طرح ، یہ قیمت کے رجحانات کے موڑ کے مقامات کا بدیہی طور پر اندازہ لگا سکتا ہے۔ نیز ، تیزی سے چلتی اوسط قیمت کی تبدیلیوں کے لئے زیادہ حساس ہے اور پہلے ہی تجارتی سگنل جاری کرسکتا ہے۔

ریورس ٹریڈنگ

یہ حکمت عملی آپ کو یہ منتخب کرنے کی اجازت دیتی ہے کہ آیا الٹا تجارت کی جائے۔ اگر الٹا تجارت کا انتخاب کیا جاتا ہے تو ، لمبے سگنل مختصر سگنل بن جاتے ہیں ، اور اس کے برعکس۔ یہ کچھ تاجروں کے لئے زیادہ فائدہ مند ہوسکتا ہے جو پختہ یقین رکھتے ہیں کہ مارکیٹ میں اکثر گمراہ کن طرز عمل ہوتا ہے۔

حکمت عملی کے فوائد

یہ مشترکہ حکمت عملی مختلف منفرد حکمت عملیوں کے فوائد کو کچھ حد تک ورثے میں لیتی ہے، جو ایک واحد حکمت عملی کے خطرات کو کم کر سکتی ہے اور منافع میں اضافہ کر سکتی ہے.

خاص طور پر ، 123 الٹ پلٹ پیٹرن کی حکمت عملی بروقت موڑ کو پکڑ سکتی ہے جب قیمتوں میں الٹ پلٹ کے نشانات دکھائے جاتے ہیں۔ حرکت پذیر اوسط کراس اوور حکمت عملی رجحان کی سمت کا تعین کرسکتی ہے۔ الٹ ٹریڈنگ کی اجازت دینے سے پھنسنے کا امکان کم ہوسکتا ہے۔

عام طور پر، یہ حکمت عملی حساس ہے، رجحانات کو اچھی طرح سے ٹریک کرتا ہے، اور مختلف مارکیٹ کے ماحول کے مطابق اپنی مرضی کے مطابق تشکیل دیا جا سکتا ہے.

اسٹریٹجی کے خطرات

اس حکمت عملی کا سب سے اہم خطرہ یہ ہے کہ مجموعی حکمت عملی خود کافی پیچیدہ ہے ، جس کی وجہ سے ناکامی / کامیابی کی وجوہات کا تعین کرنا مشکل ہے اور حکمت عملی کی اصلاح کے لئے سازگار نہیں ہے۔

اس کے علاوہ ، کسی بھی دوسری تکنیکی تجزیہ کی حکمت عملی کی طرح ، اس حکمت عملی کو بھی پھنس جانے اور اسٹاپ نقصان کی ناکامی جیسے خطرات کا سامنا کرنا پڑتا ہے۔ خاص طور پر ، جب قیمتوں میں تیزی سے اتار چڑھاؤ ہوتا ہے تو یہ جھوٹے سگنل پیدا کرنے کا شکار ہوتا ہے۔ نیز ، اسٹاپ نقصان کی لائنیں مستقل اور پرتشدد رجحان میں توڑنے کا رجحان رکھتی ہیں۔

ان خطرات کو کم کرنے کے لیے ہم پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کر سکتے ہیں تاکہ اشارے زیادہ مستحکم ہوں، سٹاپ نقصان کی لائنوں کو معقول حد تک نرم کریں، یا حجم سٹاپ نقصان جیسے طریقوں کا استعمال کریں۔

اصلاح

اس حکمت عملی کو مندرجہ ذیل پہلوؤں میں مزید بہتر بنایا جاسکتا ہے:

-

غلط سگنل کو فلٹر کرنے کے لئے ٹریڈنگ کے حجم اور اتار چڑھاؤ جیسے فلٹرنگ کی شرائط شامل کریں.

-

بہترین پیرامیٹر مجموعے تلاش کرنے کے لئے پیرامیٹرز کو بہتر بنائیں.

-

مختلف حرکت پذیر اوسط کراس اوور اشارے آزمائیں تاکہ موجودہ مارکیٹ سے بہترین مطابقت رکھنے والے اشارے تلاش کریں۔

-

مشین لرننگ ماڈلز میں اضافہ کریں تاکہ اے آئی ٹیکنالوجیز کا استعمال کرتے ہوئے پیرامیٹرز کو خود بخود بہتر بنایا جاسکے۔

خلاصہ

ایک مجموعی حکمت عملی کے طور پر ، یہ حکمت عملی مختلف واحد حکمت عملیوں کے فوائد کو یکجا کرتی ہے اور مؤثر طریقے سے رجحان کی تبدیلیوں کا سراغ لگاسکتی ہے۔ یہ درمیانی سے طویل مدتی کارروائیوں کے لئے موزوں ہے۔ مناسب اصلاح ، رسک مینجمنٹ وغیرہ کے ساتھ ، اس کی کارکردگی میں نمایاں بہتری آسکتی ہے۔ یہ مقداری تجارت کے ماہرین کی طرف سے گہری تحقیق ، اطلاق اور بہتری کا مستحق ہے۔

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/06/2020

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The Moving Average Crossover trading strategy is possibly the most popular

// trading strategy in the world of trading. First of them were written in the

// middle of XX century, when commodities trading strategies became popular.

// This strategy is a good example of so-called traditional strategies.

// Traditional strategies are always long or short. That means they are never

// out of the market. The concept of having a strategy that is always long or

// short may be scary, particularly in today’s market where you don’t know what

// is going to happen as far as risk on any one market. But a lot of traders

// believe that the concept is still valid, especially for those of traders who

// do their own research or their own discretionary trading.

// This version uses crossover of moving average and its exponential moving average.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

MACross(LengthMA,LengthEMA) =>

pos = 0

xMA = sma(close, LengthMA)

xEMA = ema(xMA, LengthEMA)

pos := iff(xEMA < xMA , 1,

iff(xEMA > xMA, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & EMA & MA Crossover", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

LengthMA = input(10, minval=1)

LengthEMA = input(10,minval=1)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posMACross = MACross(LengthMA,LengthEMA)

pos = iff(posReversal123 == 1 and posMACross == 1 , 1,

iff(posReversal123 == -1 and posMACross == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

- ڈی ایم آئی اور ایچ ایم اے کے مجموعی حکمت عملی

- رشتہ دار طاقت انڈیکس پر مبنی بہتر آر ایس آئی اسکیلپنگ حکمت عملی

- دوہری ریورس آر ایس آئی ہسٹو الرٹ حکمت عملی

- ADX فلٹر کے ساتھ رفتار توڑنے کی حکمت عملی

- متحرک اوسط لاگت ڈالر لاگت اوسط مرکب حکمت عملی

- ملٹی ای ایم اے کراس اوور ٹرینڈ

- Camarilla Pivot Breakout حکمت عملی

- انکولی بوٹینکو اشارے طویل مختصر حکمت عملی

- بولنگر بینڈ اور وی ڈبلیو اے پی پر مبنی مقداری تجارتی حکمت عملی

- مومنٹم بولنگر بینڈز بریک آؤٹ حکمت عملی

- کوانٹم لائٹس منتقل اوسط رجحان ٹریکنگ اصلاح کی حکمت عملی

- حجم توانائی پر مبنی حکمت عملی

- ایچ ایم اے مومنٹم بریکنگ اسٹریٹیجی

- اے ٹی آر اور Volatility Index پر مبنی ٹرینڈ ٹریکنگ کی حکمت عملی

- رفتار کے رجحان کی نگرانی کی حکمت عملی

- کوانٹم رجحان کی پیروی کی حکمت عملی

- ہول فلٹر منتقل اوسط حکمت عملی

- بیئر پاور حکمت عملی

- دوہری حرکت پذیر اوسط کراس اوور حکمت عملی

- ڈبل ریورس سی ایم او کوانٹم حکمت عملی