الٹ حکمت عملی کے بعد متحرک رجحان

جائزہ

متحرک رجحان ٹریکنگ الٹ حکمت عملی ایک مختصر مدت کی مقدار میں تجارت کی حکمت عملی ہے جو جی ڈی سیکنسیئل اشارے پر مبنی ہے۔ اس حکمت عملی میں قیمتوں کی اونچائی اور نچلی سطح کو حقیقی وقت میں ٹریک کرکے موجودہ رجحان کی سمت اور طاقت کا اندازہ لگایا جاتا ہے ، جس سے مارکیٹ میں الٹ پوائنٹس کو موثر انداز میں پکڑنے اور داخلے اور باہر نکلنے کا وقت طے کیا جاسکتا ہے۔ روایتی جی ڈی سیکنسیئل حکمت عملی کے مقابلے میں ، اس حکمت عملی میں درج ذیل بہتری لائی گئی ہے۔

- قیمتوں میں تیزی سے تبدیلیوں کو پکڑنے کے لئے قیمتوں کے اختتام کی بجائے اعلی اور کم نقطہ نظر کا استعمال کریں.

- 7 کی بجائے 9 کی زیادہ سے زیادہ گنتی کے ساتھ ، ایک ٹریڈنگ سگنل زیادہ تیزی سے پیدا کیا جاسکتا ہے۔

- مزاحمت لائن کی حمایت اور 5 کاؤنٹر الٹ کے طور پر نقصانات کو روکنے کے لئے اختیارات شامل کر دیا گیا ہے.

یہ حکمت عملی مختصر لائن وقت کے دورانیے کے لئے موزوں ہے ، جیسے 5 منٹ ، 15 منٹ ، جو مختصر مدت کی قیمتوں میں اتار چڑھاؤ اور الٹ جانے کے مواقع کو مؤثر طریقے سے پکڑ سکتی ہے۔

حکمت عملی کا اصول

متحرک رجحانات کی پیروی کرنے والی الٹ حکمت عملی کا بنیادی منطق جے ڈی ترتیباتی اشارے پر مبنی ہے۔ یہ اشارے موجودہ دور کو پچھلے دو ادوار کی اونچائی اور نچلی سطح سے موازنہ کرکے یہ فیصلہ کرتا ہے کہ آیا قیمتوں میں مسلسل اعلی اونچائی یا کم نچلی سطح پیدا ہوئی ہے ، جس سے 1-7 کی ترتیب نمبر ملتی ہے۔ جب یہ تعداد 7 تک جمع ہوجاتی ہے تو تجارت پیدا ہوتی ہے۔ سگنل

اس حکمت عملی میں مندرجہ ذیل متغیرات کو متعین کیا گیا ہے:

- sp_up: جب چوٹی کی قیمت پچھلے دوسرے دور کی چوٹی کی قیمت سے زیادہ ہو تو سچ ہے

- sp_dn: جب کم قیمت پچھلے دوسرے دور کی کم قیمت سے کم ہو تو سچ ہے

- sp_ct: موجودہ گنتی کو ریکارڈ کرتا ہے ، اگر sp_up یا sp_dn سچ ہے تو + 1 گنتی ، زیادہ سے زیادہ 7

- sp_com: صحیح ہے جب گنتی 7 ہو

- sp_usr: 7 کی گنتی اور sp_up وقت کی درمیانی قیمت ، جو اوپر کی مزاحمت کے طور پر ہے

- sp_dsr: 7 کی گنتی اور sp_dn وقت کی درمیانی قیمت ، نیچے کی حمایت کے طور پر

ٹرانزیکشن سگنل کی پیداوار کی منطق یہ ہے:

- طویل پوزیشن سگنل: sp_com سچ ہے اور sp_dn سچ ہے ، اس کا مطلب ہے کہ گنتی مکمل ہے اور نیچے کی طرف ہے۔

- مختصر پوزیشن کا اشارہ: sp_com سچ ہے اور sp_up سچ ہے ، اس کا مطلب ہے کہ گنتی مکمل ہے اور اوپر کی طرف بڑھ رہی ہے

سٹاپ نقصان کی منطق یہ ہے:

- لمبی پوزیشن کی روک تھام: گنتی کو 5 پر الٹ دیا گیا ہے ((sp_up سچ ہے) یا قیمت پر sp_usr پہننا

- مختصر پوزیشن کی روک تھام: گنتی 5 ((sp_dn سچ ہے) یا قیمت کے نیچے توڑ sp_dsr

اس حکمت عملی میں رجحان کی سمت اور طاقت کا تعین کرنے کے لئے ریئل ٹائم اعلی اور کم کے ساتھ کیا جاتا ہے ، اور اس کے ساتھ ساتھ مختصر مدت میں الٹ جانے کے مواقع کو مؤثر طریقے سے پکڑنے کے لئے ٹائمرز کو ٹائم کیا جاتا ہے۔ اس کے ساتھ ساتھ خطرے کو کنٹرول کرنے کے لئے اسٹاپ لائنز بھی طے کی جاتی ہیں۔

طاقت کا تجزیہ

روایتی جے ڈی سیکنینل حکمت عملی کے مقابلے میں ، متحرک رجحان ٹریکنگ الٹ حکمت عملی کے درج ذیل فوائد ہیں:

- تیزی سے سگنل پیدا کرنا۔ اعلی اور کم نقطہ موازنہ کا استعمال کرتے ہوئے بند ہونے والی قیمتوں سے تیزی سے رجحانات کو پکڑ سکتا ہے۔ 7 کی گنتی 9 کی گنتی سے زیادہ تیزی سے سگنل پیدا کرسکتی ہے۔

- نقصان کی روک تھام کے طریقہ کار میں اضافہ کریں۔ 5 الٹی گنتی اور مزاحمت کی روک تھام کی حمایت کرنے سے خطرے کو بہتر طور پر کنٹرول کیا جاسکتا ہے۔

- لچکدار ۔ آپ کو روکنے کے لئے شامل کرنے کے لئے منتخب کر سکتے ہیں اور جزوی گنتی ظاہر ۔

- مختصر لائنوں کے لئے مناسب ہائی فریکوئنسی سگنل مناسب سٹاپ نقصان کے ساتھ، خاص طور پر مختصر لائن وقت کی مدت کے لئے مناسب

اس حکمت عملی کا بنیادی فائدہ یہ ہے کہ یہ فوری طور پر جواب دیتا ہے اور مختصر مدت کے اچانک واقعات کی وجہ سے بڑے پیمانے پر اتار چڑھاؤ کو مؤثر طریقے سے پکڑ سکتا ہے۔ اس کے علاوہ ، مکمل طور پر دستی تجارت کے مقابلے میں ، الگورتھم سگنل کی تخلیق اور روکنے سے تاجروں کے جذباتی اثرات کو کم کیا جاسکتا ہے ، جس سے استحکام میں اضافہ ہوتا ہے۔

خطرے کا تجزیہ

رجحانات کو ٹریک کرنے اور ان کو تبدیل کرنے کی حکمت عملی میں کچھ خطرات بھی ہیں:

- ہائی فریکوئینسی ٹرانزیکشنز ٹرانزیکشن لاگت میں اضافہ کرتی ہیں۔ اعلی فریکوئینسی ٹرانزیکشنز زیادہ فیس اور سلائڈ پوائنٹ لاگت کا سبب بنتی ہیں۔

- غلط سگنل پیدا کرنے کے لئے آسان. غیر مستحکم مارکیٹوں میں ، اعلی اور کم نقطہ کی موازنہ اکثر ٹریڈنگ سگنل کو متحرک کرسکتا ہے ، اور اس کا مقابلہ کرنا آسان ہے۔

- ہارڈ سٹاپ نقصان بہت زیادہ ہے۔ ہارڈ سٹاپ نقصان آسانی سے سیکنڈ کیا جاسکتا ہے ، بروقت نقل و حرکت کی روک تھام پر غور کیا جاسکتا ہے۔

مندرجہ بالا خطرات کو کم کرنے کے لئے، آپ کو مندرجہ ذیل پہلوؤں میں بہتر بنانے کی ضرورت ہے:

- اسٹاک ہولڈرز کی تعداد کو ایڈجسٹ کریں تاکہ ہر ٹرانزیکشن میں کم سرمایہ کاری ہو۔

- زلزلے کی صورت حال میں تجارت کو روکنے کے لئے، غیر قانونی تجارت سے بچنے کے لئے.

- موبائل اسٹاپ یا بینچ بریک اسٹاپ کا استعمال کرتے ہوئے ، اس کا امکان کم ہوجاتا ہے۔

حکمت عملی کی اصلاح کی سمت

ٹرینڈ ٹریکنگ اور ریورسنگ کی حکمت عملی میں بہت زیادہ اصلاح کی گنجائش موجود ہے ، جس میں مندرجہ ذیل اہم نکات شامل ہیں:

ایک سے زیادہ ٹائم سائیکل پورٹ فولیو۔ اعلی ٹائم سائیکل میں مرکزی رجحان کی سمت کا تعین کرنے کے لئے ، مرکزی رجحان کے خلاف تجارت سے بچنے کے لئے

دوسرے اشارے کے ساتھ مجموعہ │ سگنل کی معیار کو بہتر بنانے کے لئے اتار چڑھاؤ کی شرح کے اشارے ، ٹرانزیکشن حجم کے اشارے وغیرہ کے ساتھ مجموعہ کیا جاسکتا ہے۔

مشین لرننگ فلٹرنگ۔ مشین لرننگ الگورتھم کا استعمال ٹریڈنگ سگنل پر معاون فیصلے کرنے کے لئے ، غلط تجارت کو کم کرنے کے لئے۔

پیرامیٹرز کو بہتر بنائیں۔ مختلف مارکیٹ کے حالات کے مطابق گنتی کے دوروں کی تعداد ، تجارتی مدت ، پوزیشن تناسب وغیرہ کو بہتر بنایا جاسکتا ہے۔

خطرے کو کنٹرول کرنے کے لئے مزید وسائل شامل کریں ، جیسے کہ موبائل اسٹاپ ، پوزیشن کنٹرول ، اور خطرے کو مزید محدود کریں۔

ریٹرننگ جمع شدہ اعداد و شمار ریٹرننگ نمونے کی مقدار اور وقت کی حد کو بڑھانا ، ٹیسٹ پیرامیٹرز کی استحکام

خلاصہ کریں۔

متحرک رجحان کا سراغ لگانے والی الٹ حکمت عملی رجحان کی سمت اور طاقت کا فیصلہ کرنے کے لئے حقیقی وقت میں اعلی کم سے کم ہے ، اور JD Sequential اشارے کے 7 گنتی کے قاعدے کا استعمال کرتے ہوئے تجارتی سگنل تیار کرتی ہے ، جو مختصر الٹ کے مواقع کو پکڑنے کے لئے اعلی تعدد کو انجام دیتی ہے۔ روایتی JD حکمت عملی کے مقابلے میں ، اس حکمت عملی میں اعلی کم سے کم فیصلے کا استعمال کرنے ، گنتی کے دورانیے کو کم کرنے ، اور روکنے کے طریقہ کار کو بڑھانے جیسے بہتری لائی گئی ہے ، جس سے زیادہ بروقت تجارتی سگنل مل سکتے ہیں۔

اس حکمت عملی کا بنیادی فائدہ یہ ہے کہ یہ فوری طور پر جواب دینے کے لئے موزوں ہے ، جو مختصر لائنوں میں ردوبدل کو پکڑنے کے لئے موزوں ہے ، لیکن اس کے ساتھ ہی تجارت کی کثرت ، نقصان کی شدت پسندی اور دیگر خطرات بھی موجود ہیں۔ مستقبل میں اصلاح کی سمت میں پیرامیٹرز کی ایڈجسٹمنٹ ، ہوا کے کنٹرول کے طریقہ کار کو بڑھانا ، کثیر وقت کی مدت کا مجموعہ وغیرہ شامل ہیں۔ مسلسل اصلاح اور تکرار کے ذریعے ، اس حکمت عملی کو مختصر مدت کے ردوبدل کے سگنل کو موثر انداز میں پکڑنے کے لئے ایک طاقتور ذریعہ بننے کا امکان ہے۔

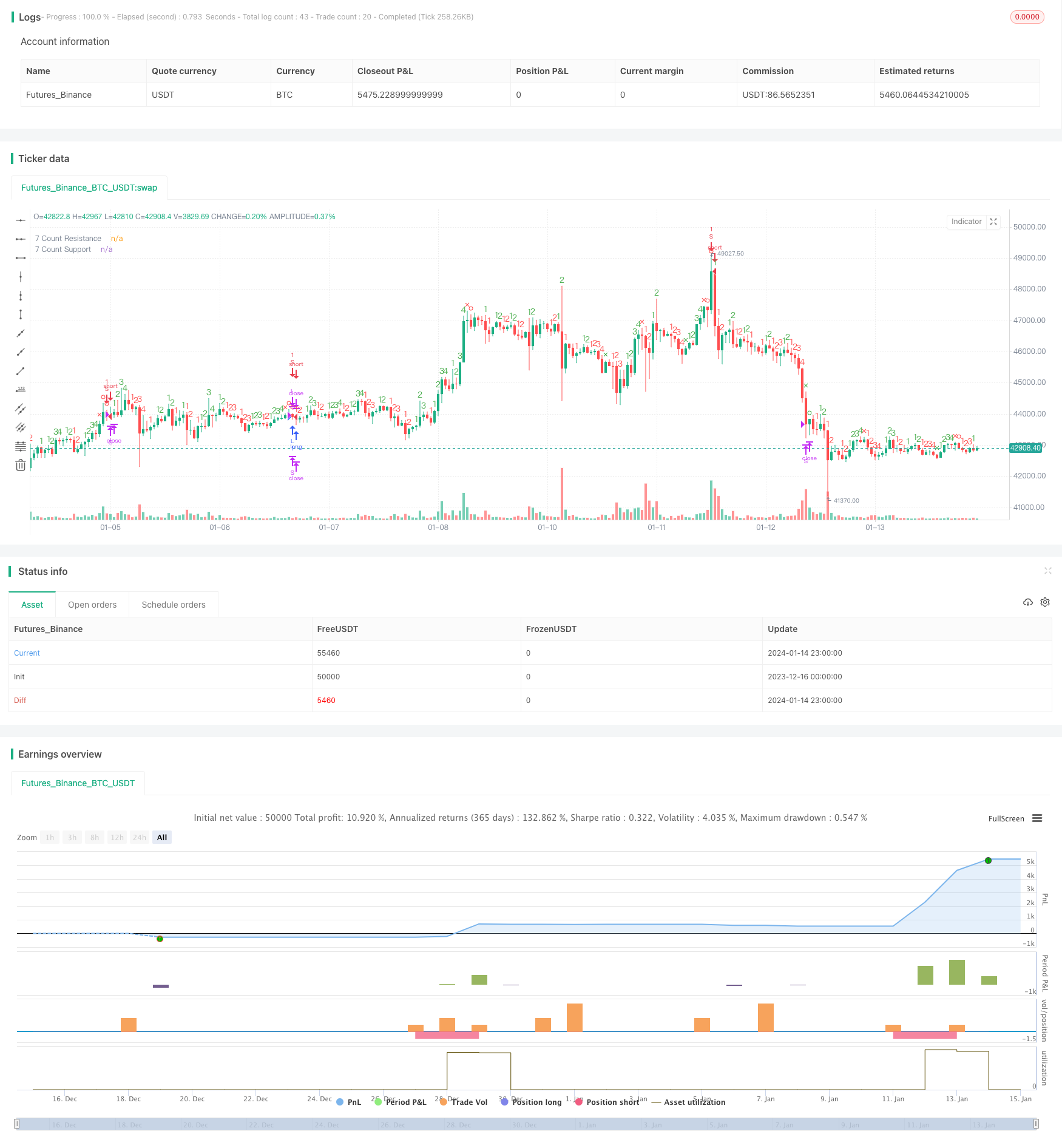

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @NeoButane 7 Dec. 2018

// JD Aggressive Sequential Setup

// Not based off official Tom DeMarke documentation. As such, I have named the indicator JD instead oF TD to reflect this, and as a joke.

//

// Difference vs. TD Sequential: faster trade exits and a unique entry. Made for low timeframes.

// - Highs or lows are compared instead of close.

// - Mirrors only the Setup aspect of TD Sequential (1-9, not to 13)

// - Count maxes out at 7 instead of 9. Also part of the joke if I'm going to be honest here

// v1 - Release - Made as a strategy, 7 count

// . S/R on 7 count

// .. Entry on 7 count

// ... Exit on 5 count or S/R cross

//@version=3

title = "JD Aggressive Sequential Setup"

vers = " 1.0 [NeoButane]"

total = title + vers

strategy(total, total, 1, 0)

xx = input(true, "Include S/R Crosses Into Stop Loss")

show_sp = input(true, "Show Count 1-4")

sp_ct = 0

inc_sp(x) => nz(x) == 7 ? 1 : nz(x) + 1

sp_up = high > high[2]

sp_dn = low < low[2]

sp_col = sp_up ? green : red

sp_comCol = sp_up ? red : green

sp_ct := sp_up ? (nz(sp_up[1]) and sp_col == sp_col[1] ? inc_sp(sp_ct[1]) : 1) : sp_dn ? (nz(sp_dn[1]) and sp_col == sp_col[1] ? inc_sp(sp_ct[1]) : 1) : na

sp_com = sp_ct == 7

sp_sr = valuewhen(sp_ct == 5, close, 0)

sp_usr = valuewhen(sp_ct == 7 and sp_up, sma(hlc3, 2), 0)

sp_usr := sp_usr <= sp_usr[1] * 1.0042 and sp_usr >= sp_usr[1] * 0.9958 ? sp_usr[1] : sp_usr

sp_dsr = valuewhen(sp_ct == 7 and sp_dn, sma(hlc3, 2), 0)

sp_dsr := sp_dsr <= sp_dsr[1] * 1.0042 and sp_dsr >= sp_dsr[1] * 0.9958 ? sp_dsr[1] : sp_dsr

locc = location.abovebar

plotchar(show_sp and sp_ct == 1, 'Setup: 1', '1', locc, sp_col, editable=false)

plotchar(show_sp and sp_ct == 2, 'Setup: 2', '2', locc, sp_col, editable=false)

plotchar(show_sp and sp_ct == 3, 'Setup: 3', '3', locc, sp_col, editable=false)

plotchar(show_sp and sp_ct == 4, 'Setup: 4', '4', locc, sp_col, editable=false)

plotshape(sp_ct == 5, 'Setup: 5', shape.xcross, locc, sp_comCol, 0, 0, '5', sp_col)

plotshape(sp_ct == 6, 'Setup: 6', shape.circle, locc, sp_comCol, 0, 0, '6', sp_col)

plotshape(sp_ct == 7, 'Setup: 7', shape.circle, locc, sp_comCol, 0, 0, '7', sp_col)

// plot(sp_sr, "5 Count Support/Resistance", gray, 2, 6)

plot(sp_usr, "7 Count Resistance", maroon, 2, 6)

plot(sp_dsr, "7 Count Support", green, 2, 6)

long = (sp_com and sp_dn)

short = (sp_com and sp_up)

sl_l = xx ? crossunder(close, sp_dsr) or (sp_ct == 5 and sp_up) or short : (sp_ct == 5 and sp_up) or short

sl_s = xx ? crossover(close, sp_usr) or (sp_ct == 5 and sp_dn) or long : (sp_ct == 5 and sp_dn) or long

strategy.entry('L', 1, when = long)

strategy.close('L', when = sl_l)

strategy.entry('S', 0, when = short)

strategy.close('S', when = sl_s)