تعصب الٹ اشارے بیک ٹیسٹنگ حکمت عملی

جائزہ

اسٹریٹجک ٹریڈنگ کی ایک مختصر لائن حکمت عملی میں ، اسٹاک کی قیمتوں میں نئی بلندیوں کی تخلیق کی جانچ پڑتال کرکے قیمتوں میں کمی کو بند کرنے کی حکمت عملی شامل ہے۔ یہ حکمت عملی بصری شکلوں کے ساتھ مل کر شکل کی شناخت کرتی ہے ، جس سے قیمتوں میں الٹ کے اشارے کا فیصلہ کرنے میں مدد ملتی ہے ، اور پھر حکمت عملی کی فزیبلٹی کی جانچ پڑتال کی جاتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق فاریکس اشارے فاریکس کی بنیاد پر ہے ، جس میں یہ فیصلہ کیا گیا ہے کہ آیا قیمتوں میں نئی بلندیوں کے بعد واپسی کے واضح اشارے موجود ہیں یا نہیں ، تاکہ ممکنہ خالی موقعوں کی نشاندہی کی جاسکے۔ اس کا عملی نفاذ مندرجہ ذیل ہے:

پیرامیٹرز nLength کی وضاحت کریں ، جو واپسی کی مدت کی نمائندگی کرتا ہے ، جس کا استعمال قیمتوں میں جدت طرازی کی اونچائی کا تعین کرنے کے لئے کیا جاتا ہے۔

متغیر xHH کی وضاحت کریں ، جو پچھلے nLength دورانیے میں سب سے زیادہ قیمت کو محفوظ کرتا ہے۔

متغیر C1 کی وضاحت کریں ، فیصلہ کریں کہ آیا اس دن کی سب سے اونچی قیمت xHH سے زیادہ ہے ، یعنی ، کیا یہ ایک اختراعی اونچی قیمت ہے ، اور کیا اختتامی قیمت پچھلے دن کی اختتامی قیمت سے کم ہے ، اس شرط کو پورا کرنے کے لئے اس کی مخالفت کی جاسکتی ہے۔

مثلث کی نشاندہی کرنے والے K لائنوں کو ڈرائنگ کریں جو اس دن متضاد شکل میں ہوسکتے ہیں۔

جب تعصب کی شکل کی شناخت کی جائے تو ، مختصر لائن ہوائی تجارت کریں ، اسٹاپ اسٹاپ نقصان کی منطق مرتب کریں۔

مندرجہ بالا عمل کے ذریعے ، آپ کو مؤثر طریقے سے تعصب کی شناخت ، قیمتوں میں الٹ کے اشارے کا فیصلہ کرنے ، اور مختصر لائن کے لئے تجارت کرنے کی اجازت دی جاسکتی ہے۔

طاقت کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

قیمتوں میں تبدیلی کے اشارے کو حقیقی قیمتوں کی شکل پر مبنی اندازہ لگانے کے لئے زیادہ قابل اعتماد؛

گرافک اشارے کے ساتھ، ٹریڈنگ سگنل زیادہ بدیہی ہیں؛

خطرے کو کنٹرول کرنے کے لئے اسٹاپ اسٹاپ نقصان کی منطق کو لاگو کرنا؛

اس کے علاوہ ، یہ بھی کہا گیا ہے کہ اس کے نتیجے میں ، اس نے اپنی حکمت عملیوں کی جانچ پڑتال کی ہے ، اور اس کے نتیجے میں ، اس کی تصدیق کی ہے۔

مجموعی طور پر ، اس حکمت عملی میں ٹریڈنگ سگنل کا فیصلہ کرنے کے لئے متعدد عوامل شامل ہیں ، اور قیمتوں میں الٹ جانے کی اعلی درستگی کا فیصلہ کرنے کے لئے بیک اپ کی توثیق کی گئی ہے ، جس میں اچھی جنگی قیمت ہے۔

خطرے کا تجزیہ

اگرچہ اس حکمت عملی کے واضح فوائد ہیں ، لیکن اس میں کچھ خطرات بھی ہیں جن کے بارے میں آگاہ ہونا ضروری ہے:

اس کے علاوہ ، یہ بھی خیال کیا جاتا ہے کہ اس طرح کے رجحانات کے بارے میں بات کرنے کے لئے ، یہ ضروری نہیں ہے کہ یہ رجحانات کو تبدیل کرے ، اور اس میں غلط سگنل کا خطرہ ہے۔

انفرادی اسٹاک کا نمونہ چھوٹا ہوسکتا ہے اور مجموعی طور پر مارکیٹ کی نمائندگی نہیں کرسکتا ہے۔

اسٹاپ نقصان کی غلط ترتیب سے زیادہ مالی نقصان ہوسکتا ہے۔

مندرجہ بالا خطرات سے بچنے کے لئے، مندرجہ ذیل نکات پر غور کریں:

ٹرانزیکشن سگنل کی توثیق کرنے کے لئے مزید عوامل شامل کریں ، جیسے ٹرانزیکشن کی مقدار میں تبدیلی۔

نمونے کی تعداد میں اضافہ اور مختلف نسلوں کے مجموعے کی جانچ پڑتال؛

مختلف رکاوٹوں کو بہتر بنانے اور جانچنے کے لئے ، بہترین پیرامیٹرز تلاش کریں۔

اصلاح کی سمت

اس حکمت عملی میں کچھ اصلاحات بھی ہیں:

مشین لرننگ الگورتھم کو بڑھانا ، جس سے ٹریننگ ماڈل کو غلط فہمی کا اندازہ لگانے کی صلاحیت اور درستگی میں اضافہ ہوتا ہے۔

اسٹاپ نقصانات کو کم کرنے کے لئے اسٹاپ ٹریکنگ اور اوسط اسٹاپ جیسے اسٹاپ نقصانات کے الگورتھم کو بہتر بنائیں۔

جذبات کے تجزیہ کے ساتھ مل کر ، مارکیٹ میں ردوبدل کے امکانات کا اندازہ لگانے کے لئے مزید عوامل ، متحرک تجارتی سگنل قائم کرنا؛

حکمت عملی کی اقسام میں اضافہ کریں ، جیسے مشترکہ توانائی کے اشارے ، اتار چڑھاؤ کے اشارے ، وغیرہ۔

زیادہ پیچیدہ ٹریڈنگ سسٹم کی بازیافت اور اصلاح کی خصوصیات کا استعمال کرتے ہوئے حکمت عملی میں لچک کو بہتر بنائیں۔

مندرجہ بالا چند پہلوؤں کو بہتر بنانے کے ذریعے ، اس تجارتی حکمت عملی کی درستگی اور عملی جنگ کی سطح کو مزید بہتر بنایا جاسکتا ہے۔

خلاصہ کریں۔

تعصب اشارے کی واپسی کی حکمت عملی قیمت کی شکل کا فیصلہ کرکے قلیل مدتی الٹ سگنل کی نشاندہی کرتی ہے ، اور اس کی جانچ پڑتال کی جاتی ہے ، جو الٹ کے مواقع کو مؤثر طریقے سے پکڑ سکتی ہے۔ اس حکمت عملی کے گرافک اشارے بدیہی ہیں ، اسٹاپ اسٹاپ نقصان کی منطق مکمل ہے ، اور اس کی عملی جنگ کی اچھی قیمت ہے۔ یقینا ، ابھی بھی کچھ غلط سگنل کے خطرے پر دھیان دینے کی ضرورت ہے۔ فیصلہ کرنے والے ماڈل اور اسٹاپ نقصان کے الگورتھم کو مستقل طور پر بہتر بنانے سے حکمت عملی کی تاثیر کو بہتر بنایا جاسکتا ہے۔ مجموعی طور پر ، اس حکمت عملی نے مارکیٹ کے الٹ کے فیصلے کے لئے ایک نیا سوچنے کا راستہ فراہم کیا ہے ، یہ ایک بہت ہی امید افزا مقداری تجارتی طریقہ ہے۔

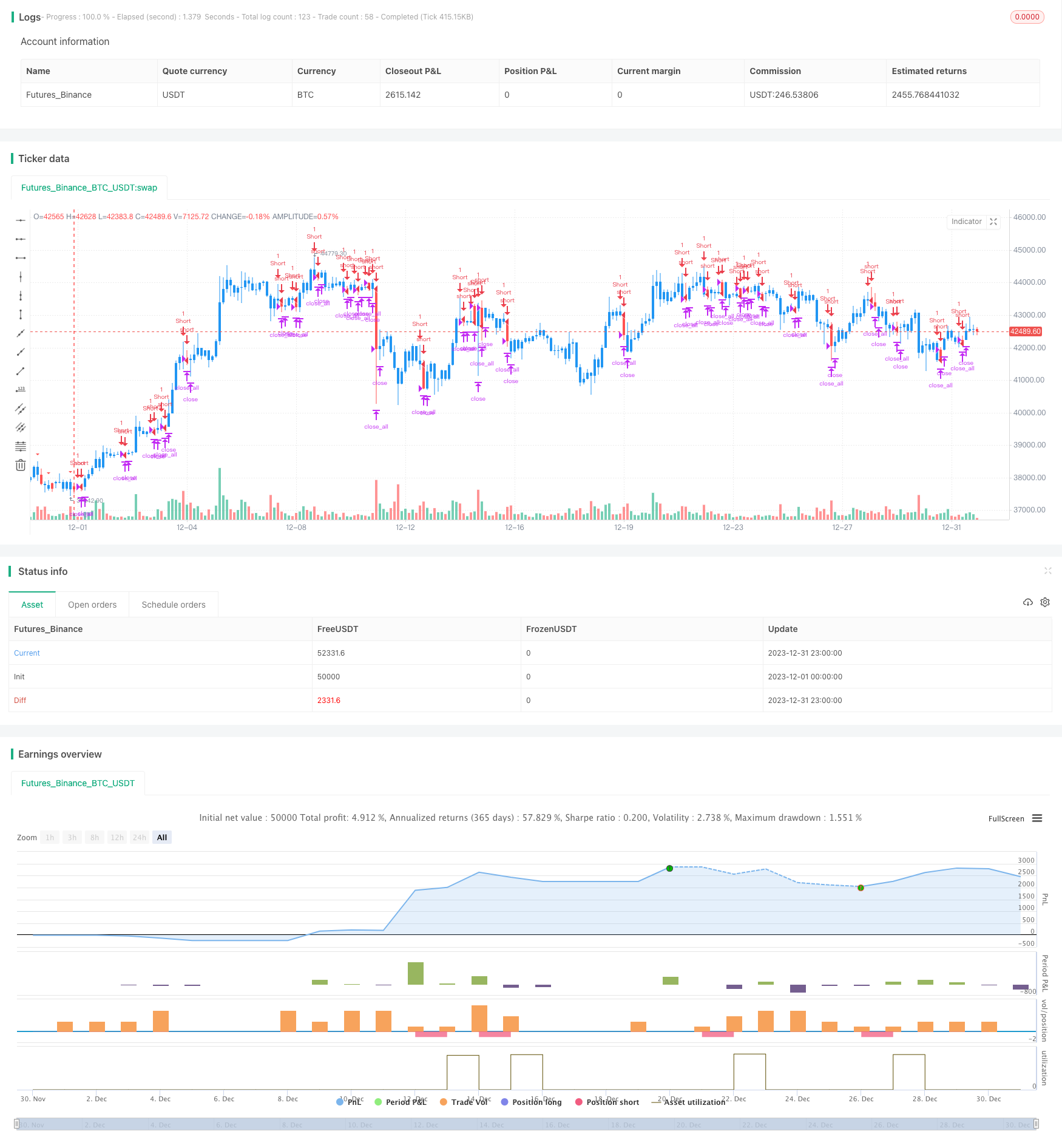

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/01/2020

//

// A key reversal is a one-day trading pattern that may signal the reversal of a trend.

// Other frequently-used names for key reversal include "one-day reversal" and "reversal day."

// How Does a Key Reversal Work?

// Depending on which way the stock is trending, a key reversal day occurs when:

// In an uptrend -- prices hit a new high and then close near the previous day's lows.

// In a downtrend -- prices hit a new low, but close near the previous day's highs

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

strategy(title="Key Reversal Down Backtest", shorttitle="KRD Backtest", overlay = true)

input_takeprofit = input(20, title="Take Profit pip", step=0.01)

input_stoploss = input(10, title="Stop Loss pip", step=0.01)

nLength = input(1, minval=1, title="Enter the number of bars over which to look for a new high in prices.")

xHH = highest(high[1], nLength)

C1 = iff(high > xHH and close < close[1], true, false)

plotshape(C1, style=shape.triangledown, size = size.small, color=color.red)

posprice = 0.0

pos = 0

barcolor(nz(pos[1], 0) == -1 ? color.red: nz(pos[1], 0) == 1 ? color.green : color.blue )

posprice := iff(C1== true, close, nz(posprice[1], 0))

pos := iff(posprice > 0, -1, 0)

if (pos == 0)

strategy.close_all()

if (pos == -1)

strategy.entry("Short", strategy.short)

posprice := iff(low <= posprice - input_takeprofit and posprice > 0, 0 , nz(posprice, 0))

posprice := iff(high >= posprice + input_stoploss and posprice > 0, 0 , nz(posprice, 0))