دوہری تصدیق کی تبدیلی کے رجحان کی نگرانی کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-01-17 18:03:50ٹیگز:

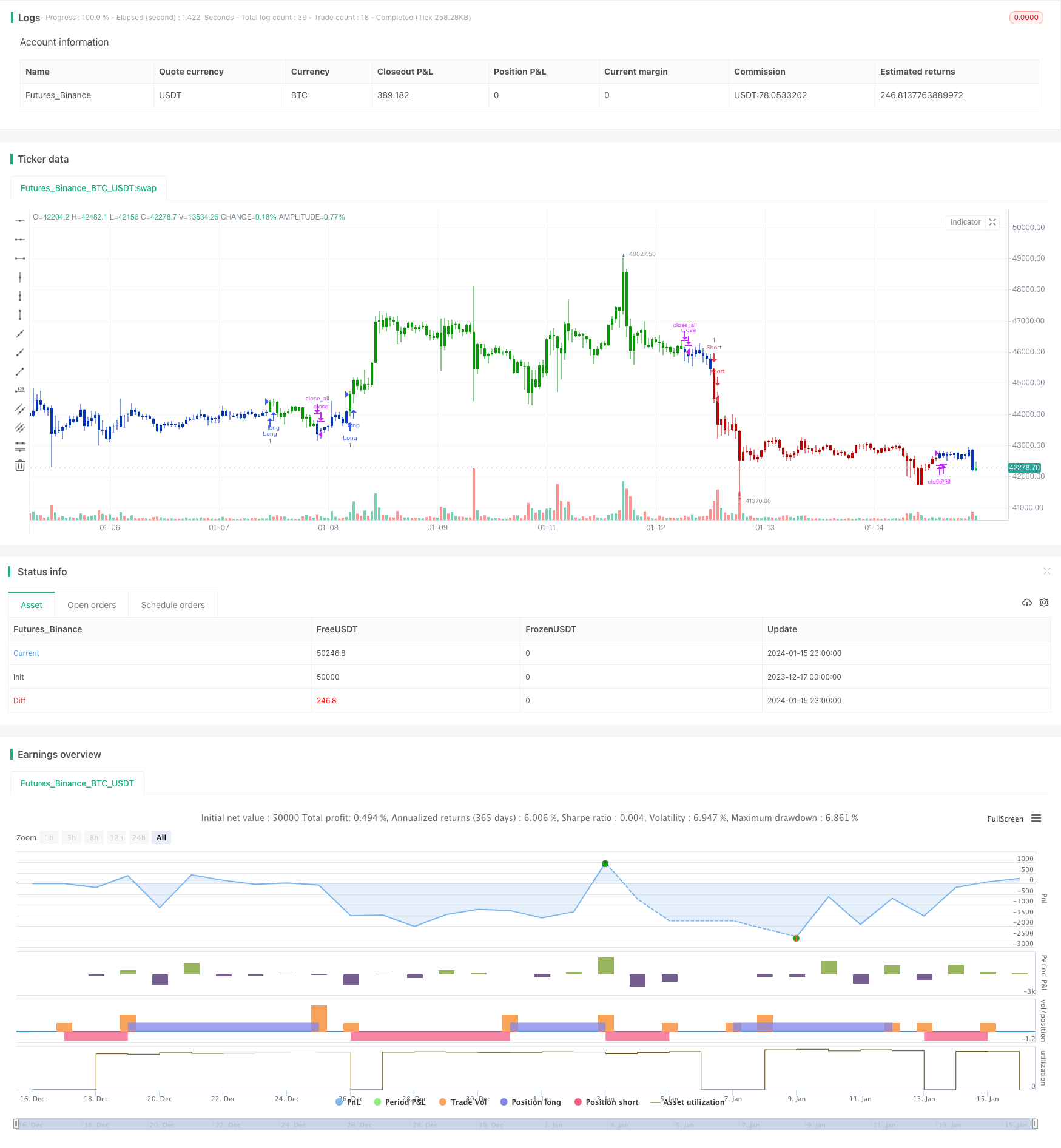

جائزہ

دوہری تصدیق کی الٹ رجحان ٹریکنگ کی حکمت عملی 123 الٹ پیٹرن کی حکمت عملی اور سپورٹ / مزاحمت کے بریک آؤٹ کی حکمت عملی کو ضم کرتی ہے تاکہ قیمت کی الٹ سگنلز کی دوہری تصدیق کا احساس ہو اور کچھ شور انگیز تجارتی سگنلز کو فلٹر کیا جاسکے ، اس طرح حکمت عملی کی جیت کی شرح میں بہتری آئے گی۔

یہ بنیادی طور پر درمیانی سے طویل مدتی تجارت کے لئے استعمال ہوتا ہے۔ جب قیمت الٹ جانے کا اشارہ بناتی ہے تو ، یہ پتہ لگائے گا کہ آیا کلیدی معاونت یا مزاحمت کی سطح ایک ہی وقت میں ٹوٹ گئی ہے۔ تجارتی سگنل صرف دوہری تصدیق کے بعد تیار کیے جاتے ہیں۔

حکمت عملی کا اصول

دوہری توثیق الٹ رجحان ٹریکنگ کی حکمت عملی میں دو حصے ہیں:

-

123 ریورس پیٹرن کی حکمت عملی

پچھلے دو شمعدانوں کی اختتامی قیمتوں کا موازنہ کرکے ، اس بات کا تعین کریں کہ آیا قیمت نے الٹ پیٹرن تشکیل دیا ہے۔ جھوٹے مواقع کو فلٹر کرنے کے ل os اسکیسیلیشن کا تعین کرنے کے لئے اسٹوکاسٹک اشارے کے ساتھ مل کر۔

-

سپورٹ/ریزسٹنس بریک آؤٹ کی حکمت عملی

معاونت اور مزاحمت کی سطحوں کا حساب لگانے کے لئے پچھلے دن کی سب سے زیادہ قیمت ، سب سے کم قیمت اور اختتامی قیمت کا استعمال کریں۔ نگرانی کریں کہ آیا قیمت ان کلیدی سطحوں کو توڑتی ہے۔

جب قیمت ایک ہی وقت میں دونوں حکمت عملیوں کے تجارتی سگنلز کو پورا کرتی ہے تو ، الٹ سگنل کو دو بار تصدیق شدہ سمجھا جاتا ہے اور حتمی تجارتی آرڈر تیار ہوتا ہے۔

حکمت عملی کے فوائد

- دوہری سگنل کی تصدیق کے ساتھ زیادہ قابل اعتماد

- ریورس ٹریکنگ کے ساتھ بروقت تبدیلی کے مواقع کو پکڑو

- اسٹوکاسٹک اشارے کے ساتھ مؤثر جعلی بریک آؤٹ فلٹرنگ

اسٹریٹجی کے خطرات

- دوہری تصدیق کی وجہ سے مواقع کی ایک چھوٹی سی تعداد کو فلٹر کیا جاتا ہے

- اہم رجحانات کے تحت واپسی میں ناکامی کا خطرہ

پیرامیٹرز کو دوہری تصدیق کی سختی کو ایڈجسٹ کرنے اور جیت کی شرح اور منافع بخش تجارت کی تعداد کو متوازن کرنے کے لئے بہتر بنایا جاسکتا ہے۔

اصلاح کی ہدایات

- آسکیلشن فلٹرنگ کو بہتر بنانے کے لئے اسٹوکاسٹک پیرامیٹرز کو ایڈجسٹ کریں

- معاونت/مقاومت کی سطح کے حساب کے لئے مختلف ٹائم فریم ٹیسٹ کریں

- اہم رجحانات کے تحت الٹ جانے کے خطرے کو کم کرنے کے لئے اسٹاپ نقصان کی حکمت عملی شامل کریں

نتیجہ

ڈبل تصدیق الٹ رجحان ٹریکنگ کی حکمت عملی الٹ پیٹرن اور کلیدی سطح کے بریکآؤٹس کے فوائد کو کامیابی کے ساتھ جوڑتی ہے۔ سگنل کے معیار کو بہتر بناتے ہوئے ، یہ تجارت کی تعداد کو بھی یقینی بناتا ہے۔ یہ درمیانی سے طویل مدتی رجحان کی تجارت کے لئے ایک مناسب حکمت عملی ہے۔ پیرامیٹر ٹیوننگ اور اسٹاپ نقصان کی حکمت عملیوں کا اضافہ حکمت عملی کے استحکام اور عملی صلاحیت کو مزید بڑھا سکتا ہے۔

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2020

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The name ‘Floor-Trader Pivot,’ came from the fact that Pivot points can

// be calculated quickly, on the fly using price data from the previous day

// as an input. Although time-frames of less than a day can be used, Pivots are

// commonly plotted on the Daily Chart; using price data from the previous day’s

// trading activity.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

FPP() =>

pos = 0

xHigh = security(syminfo.tickerid,"D", high[1])

xLow = security(syminfo.tickerid,"D", low[1])

xClose = security(syminfo.tickerid,"D", close[1])

vPP = (xHigh+xLow+xClose) / 3

vR1 = (vPP * 2) - xLow

vS1 = (vPP * 2) - xHigh

pos := iff(close > vR1, 1,

iff(close < vS1, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Floor Pivot Points", shorttitle="Combo", overlay = true)

Length = input(15, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posFPP = FPP()

pos = iff(posReversal123 == 1 and posFPP == 1 , 1,

iff(posReversal123 == -1 and posFPP == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

- ملٹی ٹائم فریم ٹرینڈ ٹریکنگ کی حکمت عملی

- ہفتہ وار توڑنے والی حرکت پذیر اوسط تجارتی حکمت عملی

- RSI+بولنگر بینڈس بریک آؤٹ حکمت عملی کم علاقے میں

- پیرابولک SAR، اسٹاک اور سیکیورٹی اشارے پر مبنی ملٹی ٹائم فریم کوانٹیٹیٹیو ٹریڈنگ حکمت عملی

- سونے کی تیزی سے توڑنے والی ای ایم اے ٹریڈنگ حکمت عملی

- ڈبل فیکٹر مومنٹم ٹریکنگ الٹ کی حکمت عملی

- رفتار کی تبدیلی کی تجارتی حکمت عملی

- ڈی سی اے حکمت عملی کے ساتھ بولنگر بینڈ اور آر ایس آئی کا اختلاط

- ایما پل بیک مختصر حکمت عملی

- نوروبینڈز مومنٹم پوزیشن کی حکمت عملی

- ایم اے سی ڈی اشارے پر مبنی او بی وی کوانٹ ٹریڈنگ حکمت عملی

- ڈاؤن ٹرینڈ حکمت عملی کے بعد ڈالر کی لاگت کا اوسط

- ٹرپل اشارے جذبات پر مبنی بریک آؤٹ کی حکمت عملی

- چلتی اوسط، قیمت کے نمونوں اور حجم پر مبنی رجحان کی تبدیلی کی حکمت عملی

- دوہری حرکت پذیر اوسط حکمت عملی

- رفتار منتقل اوسط کراس اوور ٹریڈنگ کی حکمت عملی

- دوہری حرکت پذیر اوسط گولڈن کراس حکمت عملی

- مومنٹم ویو بولنگر بینڈ ٹرینڈ حکمت عملی

- ریورس مومنٹم ٹریڈنگ حکمت عملی

- بینڈ پاس میڈین پی بی اشارے کی حکمت عملی