ڈبل RSI بریک آؤٹ مقداری تجارتی حکمت عملی

جائزہ

ڈبل آر ایس آئی توڑنے والی حکمت عملی ایک مقدار کی تجارت کی حکمت عملی ہے جو تیز آر ایس آئی اور آہستہ آر ایس آئی اشارے دونوں کو استعمال کرتے ہوئے تجارتی سگنل تیار کرتی ہے۔ یہ حکمت عملی تیزی سے آہستہ دو آر ایس آئی اشارے کے مابین توڑ کے ذریعہ تجارتی سگنل تشکیل دیتی ہے ، جس سے مارکیٹ کے رجحانات کی پیروی ہوتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو RSI اشارے ایک ساتھ چلاتی ہے ، ایک تیز رفتار RSI اشارے کا دورانیہ 2 ہے ، اور ایک آہستہ آہستہ RSI اشارے کا دورانیہ 14 ہے۔ حکمت عملی کا تجارتی اشارہ دو RSI اشارے کے مابین ٹوٹ پھوٹ سے آتا ہے۔

جب سست RSI 50 سے زیادہ ہے ، اور جب تیز RSI 50 سے کم ہے تو ، ایک کمائی کا اشارہ پیدا ہوتا ہے۔ جب سست RSI 50 سے کم ہے ، اور جب تیز RSI 50 سے زیادہ ہے تو ، ایک کمائی کا اشارہ پیدا ہوتا ہے۔ مزید کمائی کرنے کے بعد ، اگر اسٹاپ نقصان کا اشارہ ہوتا ہے ((کثیر واحد نقصان پر سرخ K لائن کالم ، اور خالی واحد نقصان پر سبز K لائن کالم) ، تو اس کی پوزیشن کو روک دیا جائے گا۔

طاقت کا تجزیہ

- آر ایس آئی اشارے کے اوور خرید اوور فروخت کی خصوصیت کا استعمال کرتے ہوئے ، ٹریڈنگ سگنل بنائیں تاکہ اونچائی اور کمی کا پیچھا نہ کریں۔

- RSI کے ساتھ مل کر ، یہ مارکیٹ کے رجحانات کی تبدیلیوں کو ٹریک کرنے اور بروقت اندراجات اور باہر نکلنے کے لئے استعمال کیا جاتا ہے۔

- مختصر مدت کی مارکیٹ کے شور سے بچنے کے لئے طویل اور درمیانی مدت کے رجحانات کی پیروی کریں؛

- خطرے پر قابو پانے کے لئے، نقصانات کو روکنے کے لئے.

خطرات اور حل

- جعلی بریک کا خطرہ۔ اس کا حل یہ ہے کہ RSI کے پیرامیٹرز کو معقول حد تک ترتیب دیا جائے تاکہ حقیقی بریک کو یقینی بنایا جاسکے۔

- اسٹاپ نقصان کی غلط ترتیب سے پیدا ہونے والا خطرہ۔ مارکیٹ میں اتار چڑھاؤ کے مطابق معقول حد تک اسٹاپ نقصان کا فاصلہ طے کرنا ہے۔

- نقصان کا خطرہ۔ اس کا حل یہ ہے کہ اس کا پیچھا نہ کیا جائے اور اسٹریٹجک قواعد کے مطابق اندراجات اور باہر نکلیں۔

اصلاح کی سمت

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جاسکتا ہے:

- آر ایس آئی کے پیرامیٹرز کو بہتر بنانے کے لئے تیز اور آہستہ آہستہ ، پیرامیٹرز کا بہترین مجموعہ تلاش کریں؛

- دوسرے اشارے متعارف کروائے جاسکتے ہیں تاکہ ان کا مجموعہ زیادہ قابل اعتماد ٹریڈنگ سگنل تشکیل دے سکے۔

- متحرک اسٹاپ کو مارکیٹ میں اتار چڑھاو کے مطابق ریئل ٹائم میں ایڈجسٹ کیا جاسکتا ہے۔

خلاصہ کریں۔

ڈبل آر ایس آئی توڑنے کی حکمت عملی مارکیٹ کے رجحان میں تبدیلیوں کی پیروی کرنے کے لئے تیز رفتار اور سست آر ایس آئی اشارے کا استعمال کرتی ہے ، اوور بیئر اوور سیل علاقے میں تجارتی سگنل بناتی ہے ، جو اعلی اور کم سے زیادہ کا تعاقب کرنے سے بچ سکتی ہے۔ اس کے ساتھ ہی خطرے کو کنٹرول کرنے کے لئے اسٹاپ نقصان کا طریقہ کار ترتیب دیا گیا ہے۔ یہ حکمت عملی آسان ہے ، اس پر عمل درآمد کرنا آسان ہے ، اور یہ مقدار کی تجارت کے لئے موزوں ہے۔ پیرامیٹرز کو بہتر بنانے ، اشارے کو جوڑنے وغیرہ کے ذریعہ حکمت عملی کے منافع بخش عنصر کو مزید بہتر بنایا جاسکتا ہے۔

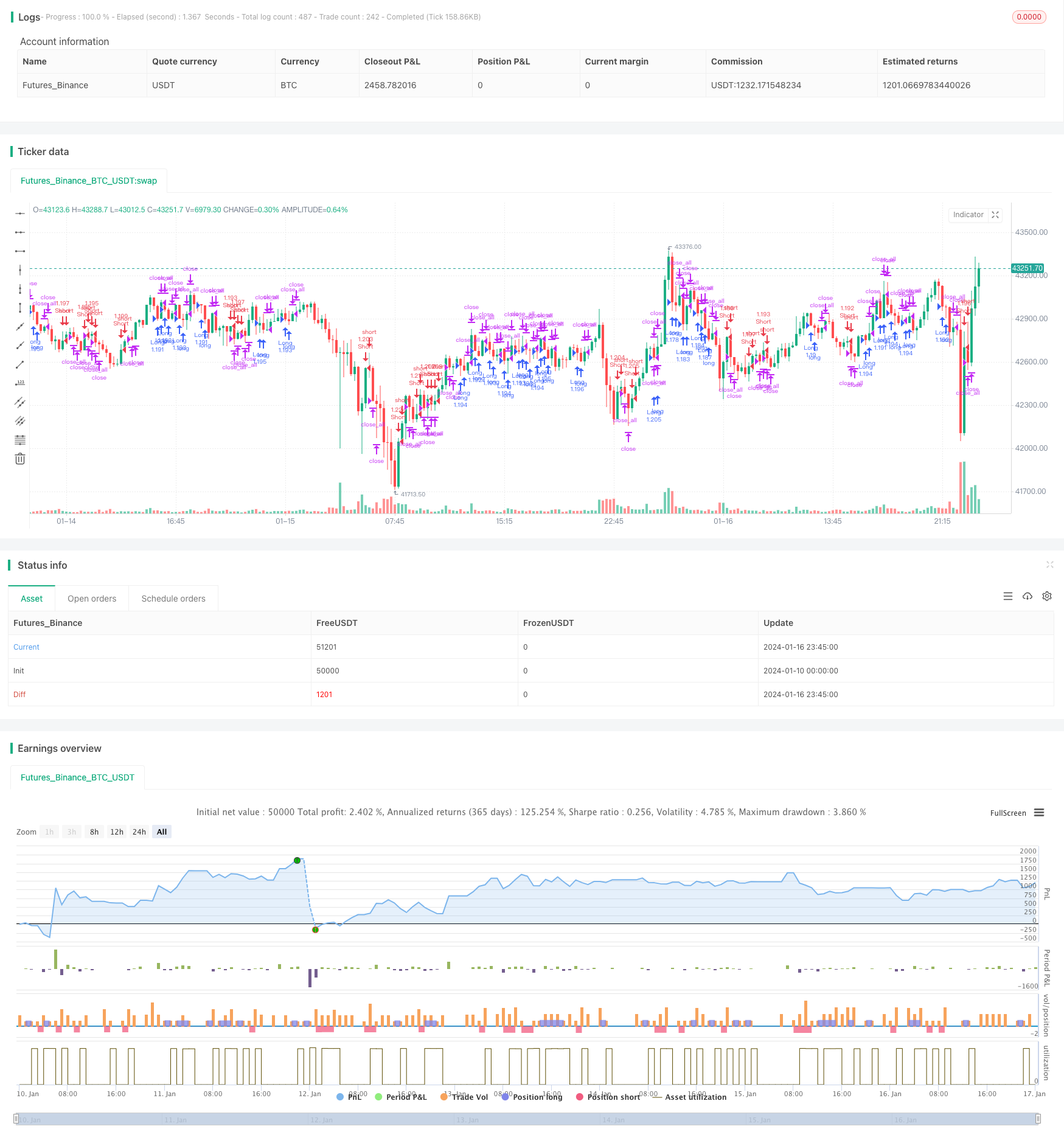

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=2

strategy(title = "Noro's Double RSI Strategy 1.0", shorttitle = "2RSI str 1.0", overlay=true )

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

leverage = input(1, defval = 1, minval = 1, maxval = 100, title = "leverage")

fast = input(2, defval = 2, minval = 2, maxval = 100, title = "Fast RSI Period")

slow = input(14, defval = 14, minval = 2, maxval = 100, title = "Slow RSI Period")

fromyear = input(2018, defval = 2018, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Fast RSI

fastup = rma(max(change(close), 0), fast)

fastdown = rma(-min(change(close), 0), fast)

fastrsi = fastdown == 0 ? 100 : fastup == 0 ? 0 : 100 - (100 / (1 + fastup / fastdown))

//Slow RSI

slowup = rma(max(change(close), 0), slow)

slowdown = rma(-min(change(close), 0), slow)

slowrsi = slowdown == 0 ? 100 : slowup == 0 ? 0 : 100 - (100 / (1 + slowup / slowdown))

//Signals

up = slowrsi > 50 and fastrsi < 50

dn = slowrsi < 50 and fastrsi > 50

exit = (strategy.position_size > 0 and close > open) or (strategy.position_size < 0 and close < open)

lot = strategy.position_size == 0 ? strategy.equity / close * leverage : lot[1]

//Trading

if up

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot )

if dn

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot )

if exit

strategy.close_all()