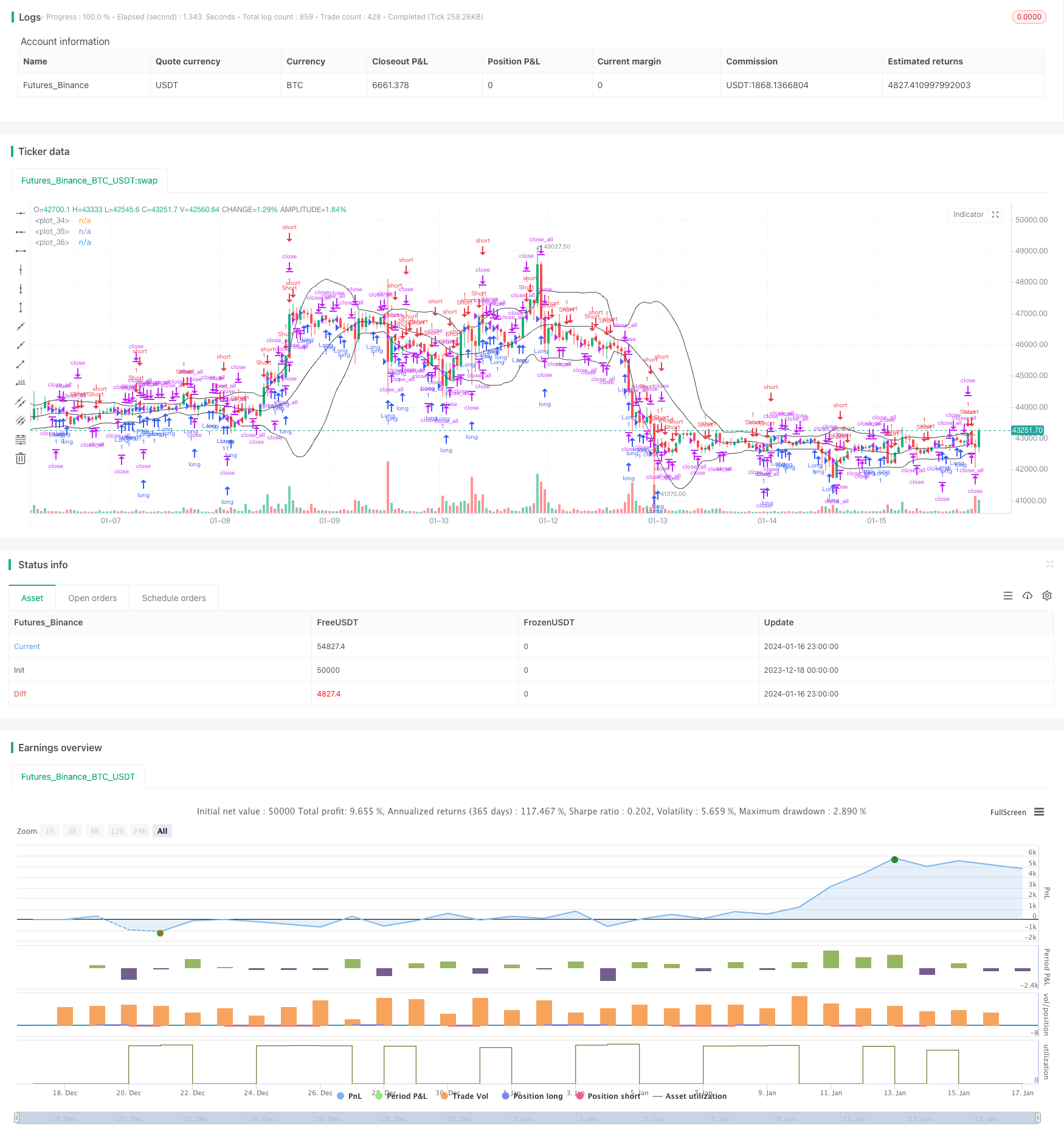

ڈبل بی ذہین ٹریکنگ حکمت عملی

یہ ایک ایسی حکمت عملی ہے جس میں بُرین بینڈ اشارے کا استعمال کیا جاتا ہے۔ اس حکمت عملی کا مقصد بُرین بینڈ اشارے کو قیمتوں میں شدید اتار چڑھاؤ کے وقت کی نشاندہی کرنے اور اس کے مطابق خرید و فروخت کے فیصلے کرنے کے لئے استعمال کرنا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بروئنگ بینڈ کے اوپری ، درمیانی اور نیچے کی لائنوں کا حساب لگاتی ہے تاکہ یہ معلوم کیا جاسکے کہ آیا موجودہ قیمت اتار چڑھاؤ کی حد میں ہے یا نہیں۔ جب قیمت اوپری ٹریک کے قریب ہوتی ہے تو اسے کثیر سر حد علاقہ سمجھا جاتا ہے ، حکمت عملی کا انتخاب بیچنے کے لئے ہوتا ہے۔ جب قیمت نیچے کی طرف گھومتی ہے تو اسے خالی سر حد علاقہ سمجھا جاتا ہے ، حکمت عملی کا انتخاب خریدنے کے لئے ہوتا ہے۔

اس کے علاوہ ، حکمت عملی میں ٹرینڈ ریورس فیکٹر بھی متعارف کرایا گیا ہے ، اگر کوئی ریورس سگنل ہوتا ہے تو ، اس سے خریدنے یا بیچنے کے فیصلے کو بھی متحرک کیا جاسکتا ہے۔ خاص طور پر ، حکمت عملی کا منطق مندرجہ ذیل ہے:

- برن بینڈ کے لئے اوپری ، درمیانی اور نچلے ریلوں کا حساب لگائیں

- قیمتوں میں ٹرانسمیشن سگنل کے ساتھ ٹرانسمیشن ٹرانسمیشن

- ٹرینڈ سگنل کے طور پر درمیانی راستے کو توڑنا

- ریل کے اوپر یا نیچے کے قریب ریورس سگنل کے طور پر

- خرید و فروخت یا صفائی کے احکامات جاری کرنا

یہ حکمت عملی کا بنیادی ٹریڈنگ منطق ہے۔ یہ حکمت عملی رجحان اور الٹ عوامل کے ساتھ مل کر برین بینڈ کی خصوصیات کا استعمال کرتے ہوئے ، اتار چڑھاؤ میں اضافے کے وقت الٹ پوائنٹس پر قبضہ کرنے کی کوشش کرتی ہے۔

اسٹریٹجک فوائد

یہ حکمت عملی عام طور پر چلتی اوسط حکمت عملی کے مقابلے میں مندرجہ ذیل فوائد پیش کرتی ہے:

- قیمتوں میں تیزی سے اتار چڑھاو کا وقت پکڑنے کے لئے زیادہ حساس

- رجحانات اور الٹ عوامل کے ساتھ مل کر ، قبل از وقت الٹ سے ہونے والے نقصانات سے بچنے کے لئے

- فلٹر اثر کے ساتھ ، غیر مستحکم علاقوں میں بیکار خرید و فروخت سے بچنے کے لئے

- مرکزی رجحانات کی سمت کا اندازہ کرنے کے لئے وسط ٹریل کا استعمال کرتے ہوئے ، تجارت کو کم کریں

- ریورس فلٹرنگ کی شرائط میں اضافہ، غلط فہمی کا امکان کم

مجموعی طور پر ، اس حکمت عملی نے بروئنگ بینڈ اور قیمت کے اداروں کے فیصلے کو اچھی طرح سے جوڑ دیا ، معقول موڑ پر تجارت کی ، جس سے منافع کی ایک خاص سطح کو یقینی بنایا گیا اور خطرات پر قابو پایا گیا۔

خطرہ اور اصلاح

تاہم ، اس حکمت عملی کے ساتھ کچھ خطرات بھی ہیں ، جن میں سے کچھ یہ ہیں:

- برن بینڈ پیرامیٹرز کی غلط ترتیب ، قیمتوں میں اتار چڑھاو کو پوری طرح سے نہیں پکڑتی ہے

- الٹ سگنل کا فیصلہ غلط ہے، الٹ کا فیصلہ غلط ہے یا الٹ کا فیصلہ غلط ہے

- جب رجحان واضح نہیں ہوتا ہے تو ، میٹرو سگنل کا اثر خراب ہوتا ہے

اسی طرح، مستقبل میں مندرجہ ذیل پہلوؤں کو بہتر بنایا جا سکتا ہے:

- مختلف قسم کے پیرامیٹرز کے مطابق برن بینڈ پیرامیٹرز کو بہتر بنائیں

- مشین لرننگ ماڈل کے فیصلے کے الٹ جانے کے امکانات میں اضافہ

- جب رجحانات واضح نہ ہوں تو دوسرے اشارے پر سوئچ کریں

- مزید قیمتوں کے ساتھ ٹریڈنگ سگنل کو فلٹر کریں

خلاصہ کریں۔

یہ حکمت عملی مجموعی طور پر ایک عام برین بینڈ ٹریڈنگ حکمت عملی ٹیمپلیٹ ہے۔ یہ صرف برین بینڈ کا استعمال کرتے ہوئے آسانی سے پیدا ہونے والے زیادہ غیر موثر تجارت کے نقصانات سے گریز کرتا ہے۔ رجحان الٹ فیصلے کو متعارف کرانے کے ذریعے موثر فلٹرنگ سگنل ، نظریاتی طور پر بہتر حکمت عملی کی کارکردگی حاصل کی جاسکتی ہے۔ تاہم ، حکمت عملی کے پیرامیٹرز کو بہتر بنانے اور غلط فیصلے کے امکانات کو کم کرنے کے لئے پیرامیٹرز کی ترتیب اور سگنل فلٹرنگ میں مزید اصلاحات اور بہتری کی ضرورت ہے۔

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=3

strategy("Noro's Bollinger Strategy v1.2", shorttitle = "Bollinger str 1.2", overlay = true )

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

length = input(20, defval = 20, minval = 1, maxval = 1000, title = "Bollinger Length")

mult = input(2.0, defval = 2.0, minval = 0.001, maxval = 50, title = "Bollinger Mult")

source = input(ohlc4, defval = ohlc4, title = "Bollinger Source")

uset = input(true, defval = true, title = "Use trend entry")

usect = input(true, defval = true, title = "Use counter-trend entry")

fromyear = input(2018, defval = 2018, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

showbands = input(true, defval = true, title = "Show Bollinger Bands")

//Bollinger Bands

basis = sma(source, length)

dev = mult * stdev(source, length)

upper = basis + dev

lower = basis - dev

//Lines

col = showbands ? black : na

plot(upper, linewidth = 1, color = col)

plot(basis, linewidth = 1, color = col)

plot(lower, linewidth = 1, color = col)

//Body

body = abs(close - open)

abody = ema(body, 30)

//Signals

bar = close > open ? 1 : close < open ? -1 : 0

up1 = bar == -1 and close >= basis and close < upper and (close < strategy.position_avg_price or strategy.position_size == 0) and uset

dn1 = bar == 1 and close <= basis and close > lower and (close > strategy.position_avg_price or strategy.position_size == 0) and uset

up2 = close <= lower and usect

dn2 = close >= upper and usect

exit = (strategy.position_size > 0 and close > open) or (strategy.position_size < 0 and close < open) and body > abody / 2

//Trading

if up1 or up2

strategy.entry("Long", strategy.long, needlong == false ? 0 : na)

if dn1 or dn2

strategy.entry("Short", strategy.short, needshort == false ? 0 : na)

if exit

strategy.close_all()