فعال نیچے کی گرفتاری مقداری حکمت عملی

جائزہ

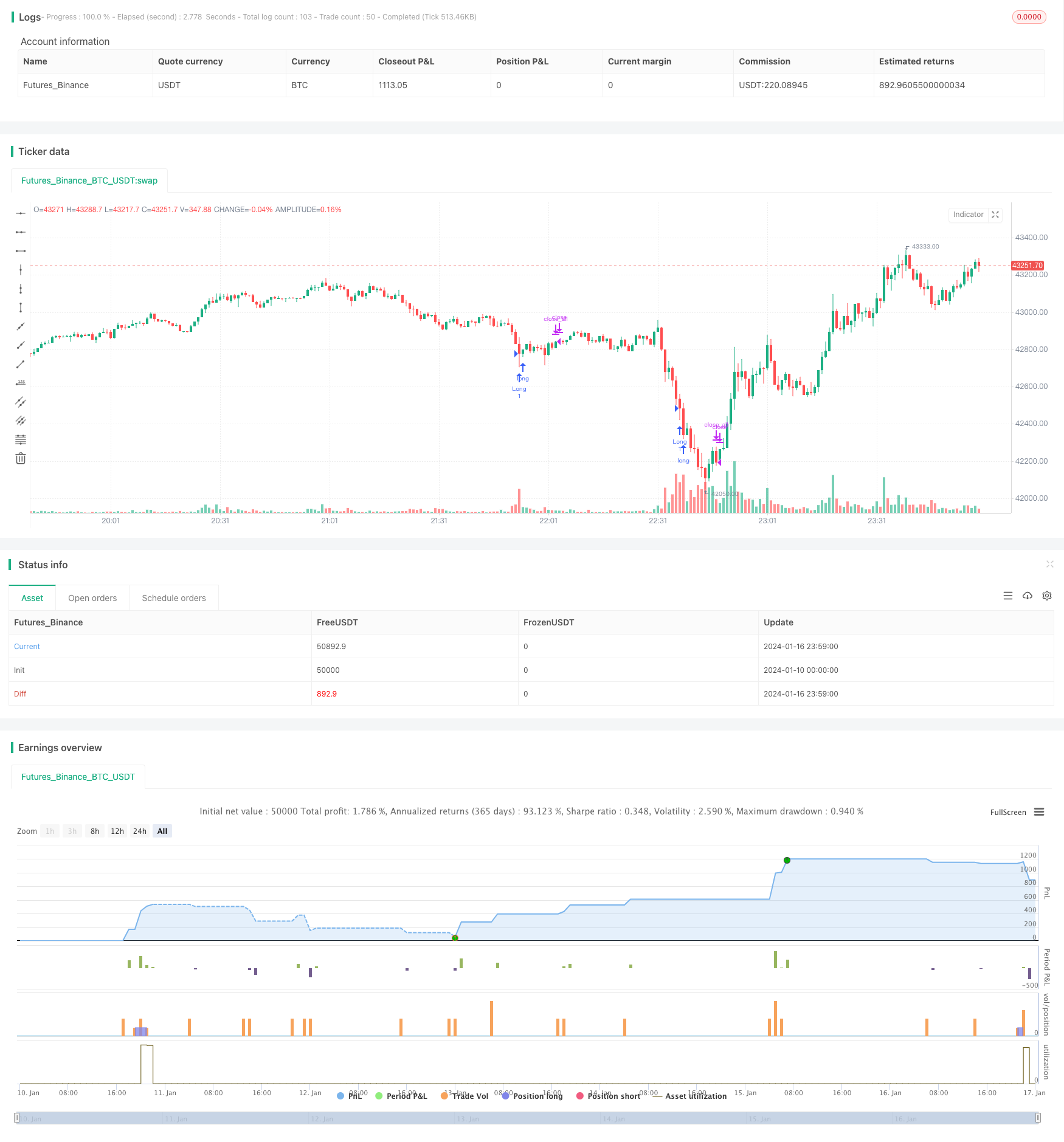

اس حکمت عملی میں مختصر مدت کے نچلے حصے میں نمایاں تجارت کی مقدار کا تعین کیا جاتا ہے جس میں کمی کے رجحان کا اندازہ لگایا جاتا ہے ، اور اس سے زیادہ فروخت کی شرائط پر خرید و فروخت کی جاتی ہے ، جو ایک مثبت مختصر لائن ٹریڈنگ حکمت عملی ہے۔

حکمت عملی کا اصول

جب تجارت کا حجم ایس ایم اے پر مبنی اوسط کے 2 گنا معیاری فرق سے زیادہ ہو تو اسے نمایاں تجارت سمجھا جاتا ہے ، اور جب آر ایس آئی 30 سے کم ہو تو اسے اوور سیل ریاست سمجھا جاتا ہے۔ جب دونوں شرائط ایک ساتھ ملیں تو ، اسے قلیل مدتی نچلے حصے کے طور پر سمجھا جاتا ہے اور فوری طور پر زیادہ ہوتا ہے۔ زیادہ کرنے کے بعد ایک خاص وقت کے بعد (جیسے 10K لائن) اس کی جگہ صاف ہوجائے گی۔

لہذا اس حکمت عملی کی منطق صرف درج ذیل مراحل پر مشتمل ہے:

- بیس لائن کے طور پر حالیہ 20 K لائنوں کے لئے SMA کا حساب لگائیں

- حالیہ 20 K لائن ٹرانزیکشنز کے 2 گنا معیاری فرق کو نمایاں مقدار کے لئے معیار کے طور پر شمار کیا گیا ہے

- RSI کا حساب لگانا کہ آیا 20 K لائنوں میں سے کوئی بھی فروخت سے زیادہ ہے

- جب ٹریڈنگ حجم بیس حجم سے زیادہ ہو + 2 گنا معیاری فرق اور آر ایس آئی 30 سے کم ہو تو اسے قلیل مدتی نیچے سمجھا جاتا ہے

- مختصر مدت کے نچلے حصے پر فوری طور پر زیادہ کام کریں

- 10K لائنوں کے بعد خودکار صفائی

طاقت کا تجزیہ

یہ حکمت عملی مندرجہ ذیل فوائد رکھتی ہے:

- سادہ، سمجھنے اور بہتر بنانے کے لئے آسان منطق

- ٹرانزیکشن حجم کی نمایاں خصوصیات کا استعمال کرتے ہوئے مختصر مدت کے ٹرن پوائنٹس کا تعین کرنا

- RSI اشارے کو یقینی بناتا ہے کہ صرف اوور سیل زون میں زیادہ کام کیا جائے اور اوپری حصے سے بچایا جائے

- خود کار طریقے سے نقصان کو روکنے کے لئے، زیادہ سے زیادہ پچھلے خطرے سے بچنے کے لئے

مجموعی طور پر ، حکمت عملی نے مختصر مدت کے رجحانات کو تبدیل کرنے کے لئے مقدار سے تجاوز کرنے کی خصوصیت کو مکمل طور پر استعمال کیا ہے ، جبکہ خطرے کو سختی سے کنٹرول کیا گیا ہے ، جو ایک اعلی اعتماد کی ایک فعال کثیر حکمت عملی ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں مندرجہ ذیل خطرات شامل ہیں:

- ٹریڈنگ سگنل جو حجم اور آر ایس آئی کے ذریعہ تشکیل پاتے ہیں ، ممکنہ طور پر غلط بریک ہوسکتے ہیں ، جس کی وجہ سے غلطی سے زیادہ نقصان ہوتا ہے۔

- فکسڈ اسٹاپ ٹائم کی ترتیب مارکیٹ میں بڑے پیمانے پر الٹ جانے پر اسٹاپ کرنے سے قاصر یا بہت جلد اسٹاپ کر سکتی ہے۔

- پیرامیٹر کو بہتر بنانے میں ناکامی کی وجہ سے سگنل اکثر یا بہت کم ہوسکتا ہے۔

مندرجہ بالا خطرے کے لئے، آپ کو مندرجہ ذیل پہلوؤں میں بہتر بنانے کے لئے استعمال کر سکتے ہیں:

- اس کے علاوہ، دیگر اشارے پر فلٹرنگ شامل کی جائے گی تاکہ جعلی نشانوں سے بچایا جا سکے۔

- متحرک ٹریکنگ کو روکنے کے لئے مقرر کریں ، نہ کہ فکسڈ روٹ K لائن کو روکنے کے لئے؛

- پیرامیٹرز کو اچھی طرح سے جانچنے اور بہتر بنانے کے لئے اس بات کا یقین کرنے کے لئے کہ وہ مضبوط ہیں۔

اصلاح کی سمت

اس حکمت عملی کو مزید بہتر بنانے کے لیے مندرجہ ذیل نکات پر غور کیا جا سکتا ہے۔

- مشین لرننگ ماڈل کے فیصلے کی توڑ قابل بھروسے میں اضافہ ، جعلی سگنل سے بچنے کے لئے

- ایک سادہ فکسڈ جڑ K لائن کی ترتیب کے مقابلے میں ایک خود کار طریقے سے نقصان کی روک تھام کے طریقہ کار میں اضافہ

- نمایاں مقدار کے پیرامیٹرز کے لئے کثیر جہتی ڈیٹا سیٹ کی اصلاح

- مشین لرننگ کی درستگی میں اضافے کے لئے اوور سیل سگنل کو فلٹر کرنا

- جذباتی تجزیہ کے ساتھ مل کر حکمت عملی میں اضافہ کرنے والا الفا

مزید اعلی درجے کی تکنیکی اشارے ، مشین لرننگ اور جذباتی تجزیہ متعارف کرانے سے حکمت عملی کی استحکام ، الفا اور شارپ تناسب میں نمایاں اضافہ ہوسکتا ہے۔

خلاصہ کریں۔

یہ حکمت عملی مجموعی طور پر ایک بہت ہی سادہ ، براہ راست ، منطقی طور پر واضح شارٹ لائن توڑنے والی حکمت عملی ہے۔ مختصر مدت کے رجحان کے الٹ پوائنٹس کا اندازہ لگانے کے لئے تجارتی حجم کے اشارے کو معقول طور پر لاگو کرنے کے ساتھ ساتھ خطرے کو سختی سے کنٹرول کرنے کے ساتھ ، اچھے نتائج حاصل کیے جاسکتے ہیں۔ تاہم ، کچھ غلط سگنل کا خطرہ اور پیرامیٹرز کی مضبوطی کا خطرہ باقی ہے۔ ان مسائل کو مزید جدید ٹکنالوجی متعارف کرانے کے ذریعے بتدریج بہتر اور بہتر بنایا جاسکتا ہے ، تاکہ حکمت عملی کی تاثیر زیادہ نمایاں ہو۔

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © footlz

//@version=4

strategy("Bottom catch strategy", overlay=true)

v_len = input(20, title="Volume SMA Length")

mult = input(2)

rsi_len = input(20, title="RSI Length")

oversold = input(30, title="Oversold")

close_time = input(10, title="Close After")

v = volume

basis = sma(v, v_len)

dev = mult * stdev(v, v_len)

upper_volume = basis + dev

rsi = rsi(close, rsi_len)

long = v > upper_volume and rsi < oversold

strategy.entry("Long", true, when=long)

passed_time = 0.0

if strategy.position_size != 0

passed_time := 1

else

passed_time := 0

if strategy.position_size != 0 and strategy.position_size[1] != 0

passed_time := passed_time[1] + 1

if passed_time >= close_time

strategy.close_all()

// If want to enable plot, change overlay=false.

v_color = close >= close[1] ? color.new(#3eb370, 0) : color.new(#e9546b, 0)

// plot(v, title="volume", color=v_color, style=plot.style_columns)

// plot(upper_volume, title="Threshold", color=color.aqua)