ٹریلنگ اسٹاپ اور ٹریلنگ بائ پر مبنی ایک سادہ حکمت عملی

جائزہ

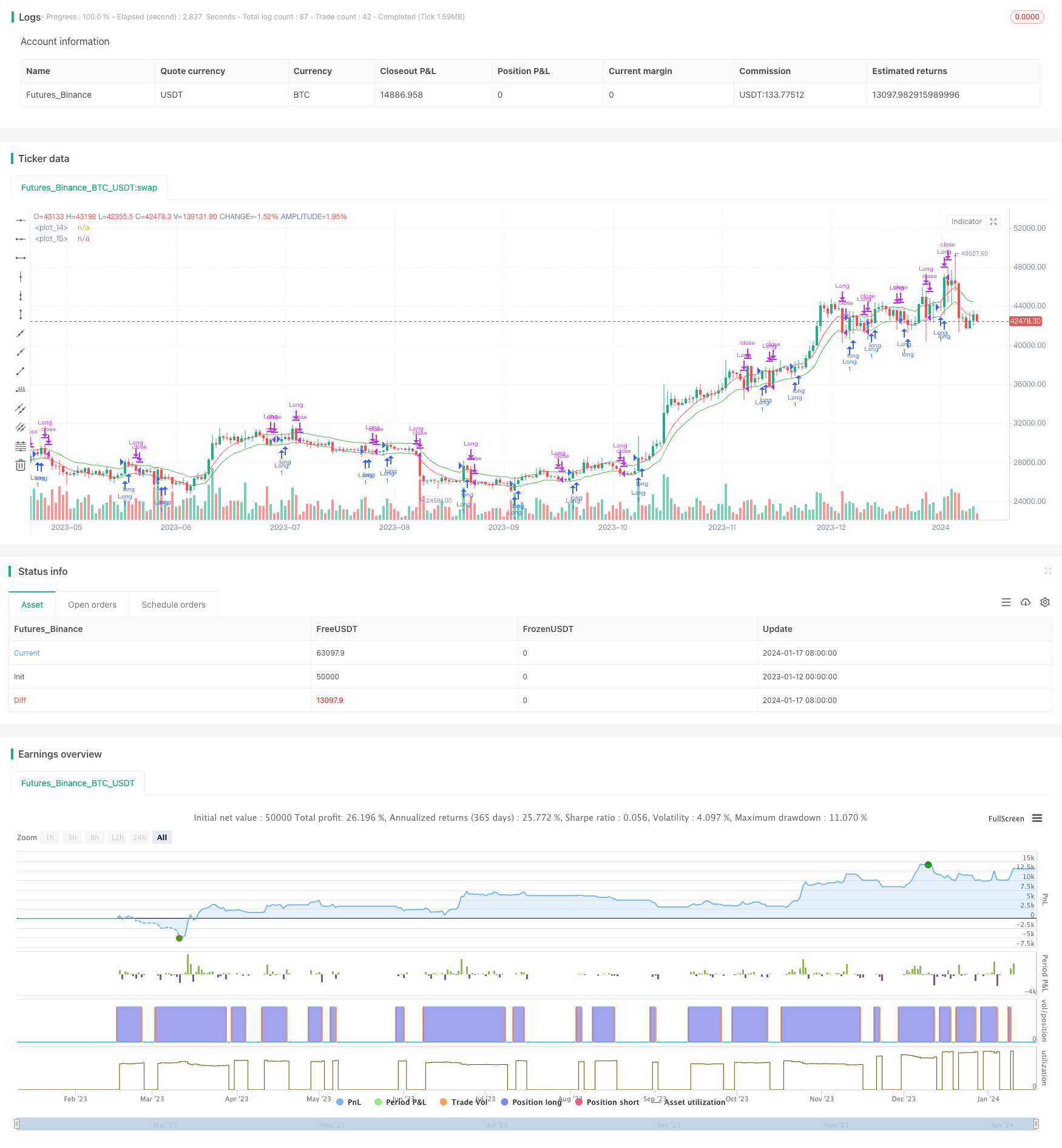

یہ حکمت عملی ایک فیصد پر مبنی سادہ ٹریکنگ اسٹاپ نقصان اور ٹریکنگ خرید کا ایک مجموعہ انجام دیتی ہے۔ مختلف ٹائم فریموں اور مختلف چارٹ پر مختلف فیصد مجموعوں کی آزمائش کرکے حکمت عملی کے پیرامیٹرز کو بہتر بنایا جاسکتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کو بنیادی طور پر دو اشارے کے ذریعہ ٹریکنگ اسٹاپ اور ٹریکنگ خرید کے ذریعے حاصل کیا جاتا ہے:

- ٹریلنگ اسٹاپ لائن (ٹی ایس ایل): صارف کی طرف سے مقرر کردہ اسٹاپ آفسائڈ فی صد کے مطابق ، اور N روٹ K لائن کی تازہ ترین اختتامی قیمت کی بنیاد پر ایک متحرک اوسط کا حساب لگایا گیا ہے۔ جب قیمت اس لائن سے کم ہو تو ، پوزیشن کو بند کردیں۔

- ٹریلنگ خرید لائن (ٹی بی ایل): صارف کی طرف سے مقرر کردہ خرید کی سمت کی فیصد کی بنیاد پر ، اور حالیہ N روٹ K لائن کی سب سے زیادہ قیمت پر مبنی ایک متحرک اوسط کا حساب لگایا گیا ہے۔ جب قیمت اس لائن سے زیادہ ہو تو ، ایک سے زیادہ پوزیشن بنائیں۔

اسٹاپ نقصان اور خرید و فروخت کے قواعد کو ان دونوں اشارے کے مابین قیمتوں کے موازنہ کے ذریعے نافذ کیا گیا ہے۔

اسٹریٹجک فوائد

یہ حکمت عملی مندرجہ ذیل فوائد رکھتی ہے:

- سادہ، بدیہی، آسانی سے سمجھنے اور لاگو کرنے کے لئے؛

- پیرامیٹرز کو ایڈجسٹ کرکے اسٹاپ نقصان اور دوبارہ خریدنے کی لچک۔

- مختلف مارکیٹوں اور مختلف ٹائم فریموں کے لئے موزوں؛

- ٹرینڈ ٹریکنگ اور بروقت سٹاپ نقصان۔

اسٹریٹجک رسک

اس حکمت عملی میں مندرجہ ذیل خطرات بھی ہیں:

- پیرامیٹرز کی غلط ترتیب سے زیادہ شدت پسند اسٹاپ نقصان یا کٹوتی ہوسکتی ہے۔

- اس کے نتیجے میں ، مارکیٹ میں ہلچل کی وجہ سے بار بار تجارت اور پوائنٹس کی کمی کا سبب بن سکتا ہے۔

- مختلف مارکیٹوں کی خصوصیات کو ایڈجسٹ کرنے کے لئے پیرامیٹرز کو مناسب طریقے سے بہتر بنانے کی ضرورت ہے.

حکمت عملی کی اصلاح کی سمت

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جاسکتا ہے:

- خود کار طریقے سے مرضی کے مطابق الگورتھم کا استعمال کرتے ہوئے اسٹاپ نقصان اور خرید پیرامیٹرز کو بہتر بنانا؛

- پوزیشنوں کی تعداد میں اضافہ اور رسک مینجمنٹ ماڈیول؛

- اس کے علاوہ ، یہ بھی کہا گیا ہے کہ اس کے نتیجے میں ، اس کی قیمتوں میں اضافہ ہوا ہے۔

خلاصہ کریں۔

یہ حکمت عملی مجموعی طور پر ایک بہت ہی سادہ اور بدیہی رجحانات کی پیروی کرنے والی حکمت عملی ہے۔ پیرامیٹرز کو ایڈجسٹ کرکے مختلف مارکیٹوں میں لاگو کیا جاسکتا ہے ، جبکہ خود سے منسلک الگورتھم اور دیگر اشارے کے ساتھ مل کر حکمت عملی کی استحکام اور افادیت کو مزید بڑھایا جاسکتا ہے۔ مجموعی طور پر ، یہ حکمت عملی ایک سادہ لیکن موثر بنیادی حکمت عملی کا فریم ورک فراہم کرتی ہے۔

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Developed from ©Finnbo code

strategy("Simple Trailing Buy & Stop Strategy", overlay=true)

offset = input(defval=1.5, title="Stop Offset %", type=float, minval=0.1, maxval=100, step=0.1)

buyoffset = input(defval=1.9, title="Trailing Buy Offset %", type=float, minval=0.1, maxval=100, step=0.1)

sumbars = input(defval=6, title="Use last x bars for calculation", minval=1)

srcts = input(title="Source Trailing Stop calculation", defval=close)

srctb = input(title="Source Trailing Buy calculation", defval=close)

srctrigger = input(title="Source Stop Trigger", defval=low)

srctriggerbuy = input(title="Source Buy Trigger", defval=high)

tsl = rma(srcts, sumbars)*(1-(offset/100))// = (sum(srcts,sumbars)/sumbars)*(1-(offset/100))

tbuy = rma(srctb, sumbars)*(1+(buyoffset/100))

plot(tsl, color=(srctrigger<tsl)?red:green)

plot(tbuy, color=(srctriggerbuy>tbuy)?red:green)

//plotshape(crossunder(srctrigger,tsl), text="Long Stop", style=shape.circle, color=red)

alertcondition(crossunder(srctrigger,tsl), "Long Stop alert", "SELL")

//plotshape(crossover(srctriggerbuy,tbuy), text="Long", style=shape.circle, color=green)

alertcondition(crossover(srctriggerbuy,tbuy), "Long alert", "BUY")

longCondition = crossover(srctriggerbuy,tbuy)

if (longCondition)

strategy.entry("Long", strategy.long)

closeCondition = crossunder(srctrigger,tsl)

if (closeCondition)

strategy.close("Long")