متعدد تکنیکی اشارے کے ساتھ رجحان کی پیروی کرنے والی مقداری حکمت عملی

جائزہ

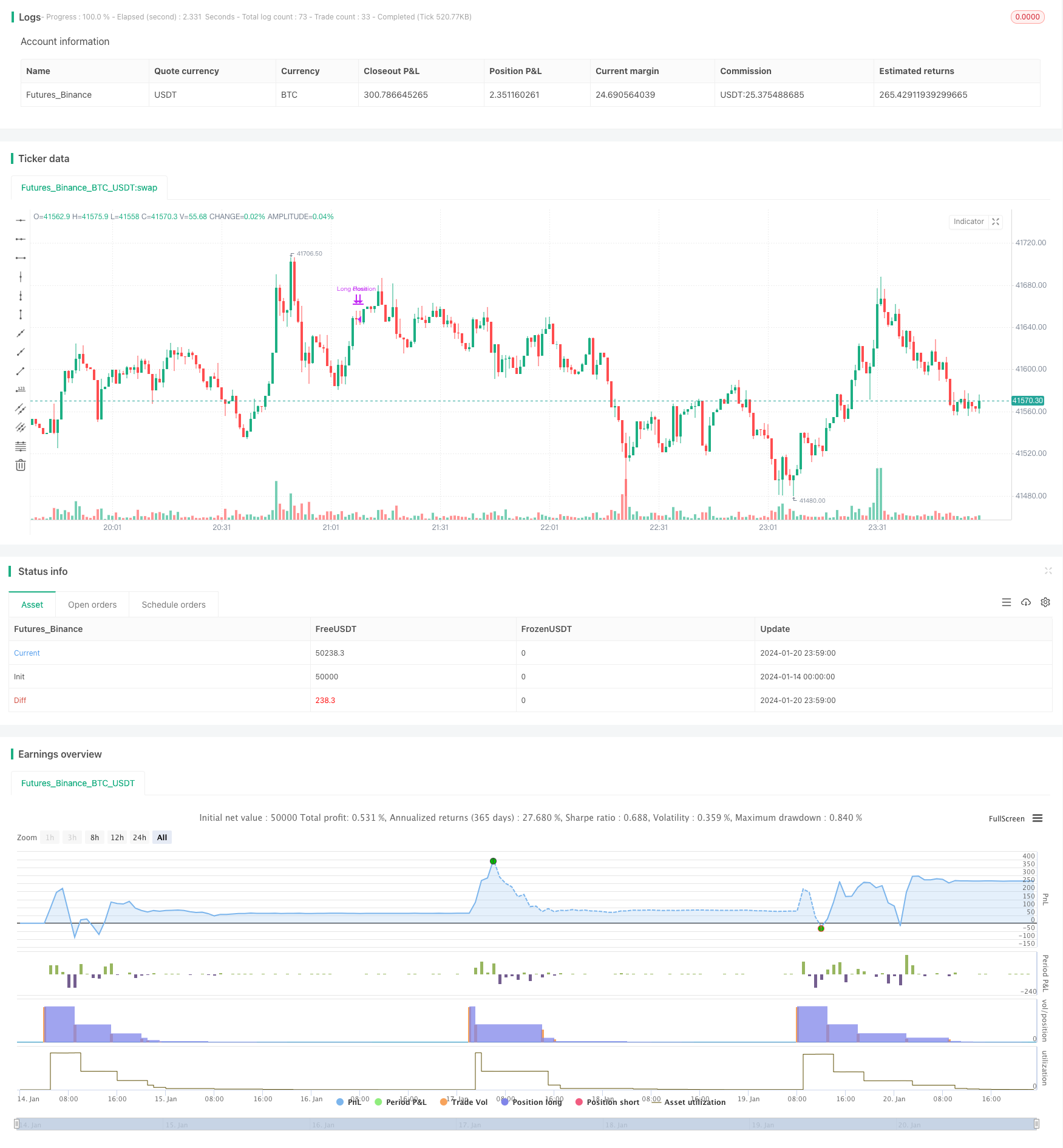

اس حکمت عملی میں متعدد تکنیکی اشارے جیسے برن بینڈ ، رینڈم آسولیٹر اور نسبتا strong مضبوط اشاریہ شامل ہیں ، جس میں خریدنے کے اشارے اور فروخت کے اشارے مرتب کیے گئے ہیں ، جس سے کریپٹوکرنسی جیسے اثاثوں پر لمبی لائن ٹریکنگ آپریشن ممکن ہے۔ اس حکمت عملی کا نام کثیر عنصر کریپٹوکرنسی کی مقدار کی حکمت عملی کے طور پر طے کیا گیا ہے۔

حکمت عملی کا اصول

حکمت عملی نے پہلے برن بینڈ ، بے ترتیب اوسیلیٹر اور آر ایس آئی جیسے اشارے کے لئے حساب کتاب کے پیرامیٹرز مرتب کیے۔ پھر خرید سگنل کی شرائط کی وضاحت کی: بندش کی قیمت برن بینڈ سے نیچے کی طرف ، K لائن 20 سے کم اور D لائن سے زیادہ ، آر ایس آئی 30 سے کم ہے۔ جب یہ تینوں شرائط ایک ساتھ ملیں تو ، طویل عرصے تک۔ فروخت کے حصے کو سگنل کے طور پر بیان کریں: K لائن 70 سے زیادہ ہے اور پچھلا دور 70 سے کم ہے ((مردہ فورکس) ، اور آر ایس آئی کا انحراف موجود ہے۔ جب یہ دونوں شرائط پوری ہوجائیں تو ، 50٪ کی پوزیشن صاف کریں۔

طاقت کا تجزیہ

یہ حکمت عملی مارکیٹ کی صورتحال کا فیصلہ کرنے کے لئے متعدد اشارے کے ساتھ مل کر ، ایک ہی اشارے کی وجہ سے ہونے والی غلط فہمیوں سے بچنے کے لئے ہے۔ برن بینڈ کا فیصلہ کیا گیا ہے کہ آیا یہ زیادہ نیچے ہے ، بے ترتیب آسکیلیٹر کا فیصلہ کیا گیا ہے کہ آیا یہ زیادہ فروخت میں ہے یا نہیں ، آر ایس آئی کا فیصلہ کیا گیا ہے کہ آیا یہ زیادہ فروخت میں ہے۔ متعدد اشارے مل کر کام کرتے ہیں ، مارکیٹ کی نچلی سطح کو مؤثر طریقے سے پہچان سکتے ہیں ، اور زیادہ درست طریقے سے کام کرتے ہیں۔ اس کے علاوہ ، حکمت عملی آر ایس آئی کے انحراف کو بھی استعمال کرتی ہے تاکہ ممکنہ رجحان کو تبدیل کرنے کا فیصلہ کیا جاسکے ، اور دیر سے روکنے سے بچ سکے۔ لہذا ، یہ حکمت عملی بہتر طور پر کم خرید و فروخت کے مواقع کو بہتر طور پر پکڑ سکتی ہے۔

خطرے کا تجزیہ

یہ حکمت عملی پیرامیٹرز کی اصلاح پر انحصار کرتی ہے ، اور اگر پیرامیٹرز کو غلط طریقے سے ترتیب دیا گیا ہو تو ، یہ نچلے اور اونچائی کی صحیح شناخت نہیں کرسکتی ہے۔ اس کے علاوہ ، ایسے حالات بھی ہوسکتے ہیں جہاں اشارے کے مابین غلط امتزاج ہوسکتا ہے۔ مثال کے طور پر ، جب برن بینڈ نے اوورلوڈ کی نشاندہی کی ہے ، لیکن دوسرے اشارے اسی طرح کی شرائط پر پورا نہیں اترتے ہیں۔ ان حالات میں غیر ضروری نقصانات کا سبب بن سکتا ہے۔ آخر میں ، حکمت عملی میں زیادہ سے زیادہ واپسی اور پوزیشن مینجمنٹ کے مسائل پر غور نہیں کیا گیا ہے ، جس میں اصلاح کی بھی ضرورت ہے۔

اصلاح کی سمت

بہترین پیرامیٹرز کا مجموعہ تلاش کرنے کے لئے ٹیسٹ اور انڈیکیٹر پیرامیٹرز کو بہتر بنائیں۔

زیادہ سے زیادہ واپسی کے کنٹرول میں اضافہ، ٹریڈنگ کو روکنے کے لئے جب یہ حد تک پہنچ جاتا ہے.

پوزیشن مینجمنٹ ماڈیول میں شامل ہوں ، مارکیٹ کی صورتحال کے مطابق پوزیشن کو متحرک طور پر ایڈجسٹ کریں۔ ابتدائی پوزیشن چھوٹی ہے ، بعد میں پوزیشن میں اضافہ کیا جاسکتا ہے۔

اسٹاپ نقصان کی حکمت عملی شامل کریں۔ جب مارکیٹ کی سمت غلط ہو تو ، معقول اسٹاپ نقصان کا تعین کریں اور انفرادی نقصان کو کنٹرول کریں۔

خلاصہ کریں۔

اس حکمت عملی کا مجموعی نظریہ واضح ہے اور متعدد اشارے کے ذریعہ اس کا فیصلہ کیا گیا ہے کہ اس کی نچلی وادی کی چوٹیوں پر قبضہ کرنے کی مضبوط صلاحیت ہے۔ تاہم ، کچھ پیرامیٹرز اور ماڈیولز میں اصلاح کی گنجائش موجود ہے ، اور مناسب ایڈجسٹمنٹ کے بعد ، یہ مستحکم آمدنی کی ایک مقداری حکمت عملی بن سکتی ہے۔

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Stratégie d'Entrée et de Sortie Longue", overlay=true)

// Paramètres des indicateurs

longueurBollinger = 20

stdDevBollinger = 2

longueurStochastic = 14

smoothK = 3

smoothD = 3

longueurRSI = 14

// Bollinger Bands

basis = ta.sma(close, longueurBollinger)

dev = ta.stdev(close, longueurBollinger)

lowerBand = basis - stdDevBollinger * dev

// Stochastic Oscillator

k = ta.sma(ta.stoch(close, high, low, longueurStochastic), smoothK)

d = ta.sma(k, smoothD)

// RSI

rsi = ta.rsi(close, longueurRSI)

// Logique des autres indicateurs (à compléter)

// Conditions d'entrée (à définir)

conditionBollinger = close < lowerBand

conditionStochastic = k < 20 and k > d

conditionRSI = rsi < 30

// Autres conditions (Braid Filter, VolumeBIS, Price Density...)

conditionEntree = conditionBollinger and conditionStochastic and conditionRSI // et autres conditions

// Exécution du trade (entrée)

if (conditionEntree)

strategy.entry("Long Position", strategy.long)

// Conditions de sortie

stochCrossOver70 = k > 70 and k[1] <= 70

// Simplification de la détection de divergence baissière

// (Cette méthode est basique et devrait être raffinée pour une analyse précise)

highsRising = high > high[1]

lowsRising = low > low[1]

rsiFalling = rsi < rsi[1]

divergenceBearish = highsRising and lowsRising and rsiFalling

// Clôturer la moitié de la position

if (stochCrossOver70 and divergenceBearish)

strategy.close("Long Position", qty_percent = 50)