ATR چینل کی پیش رفت پر مبنی مقداری تجارتی حکمت عملی

جائزہ

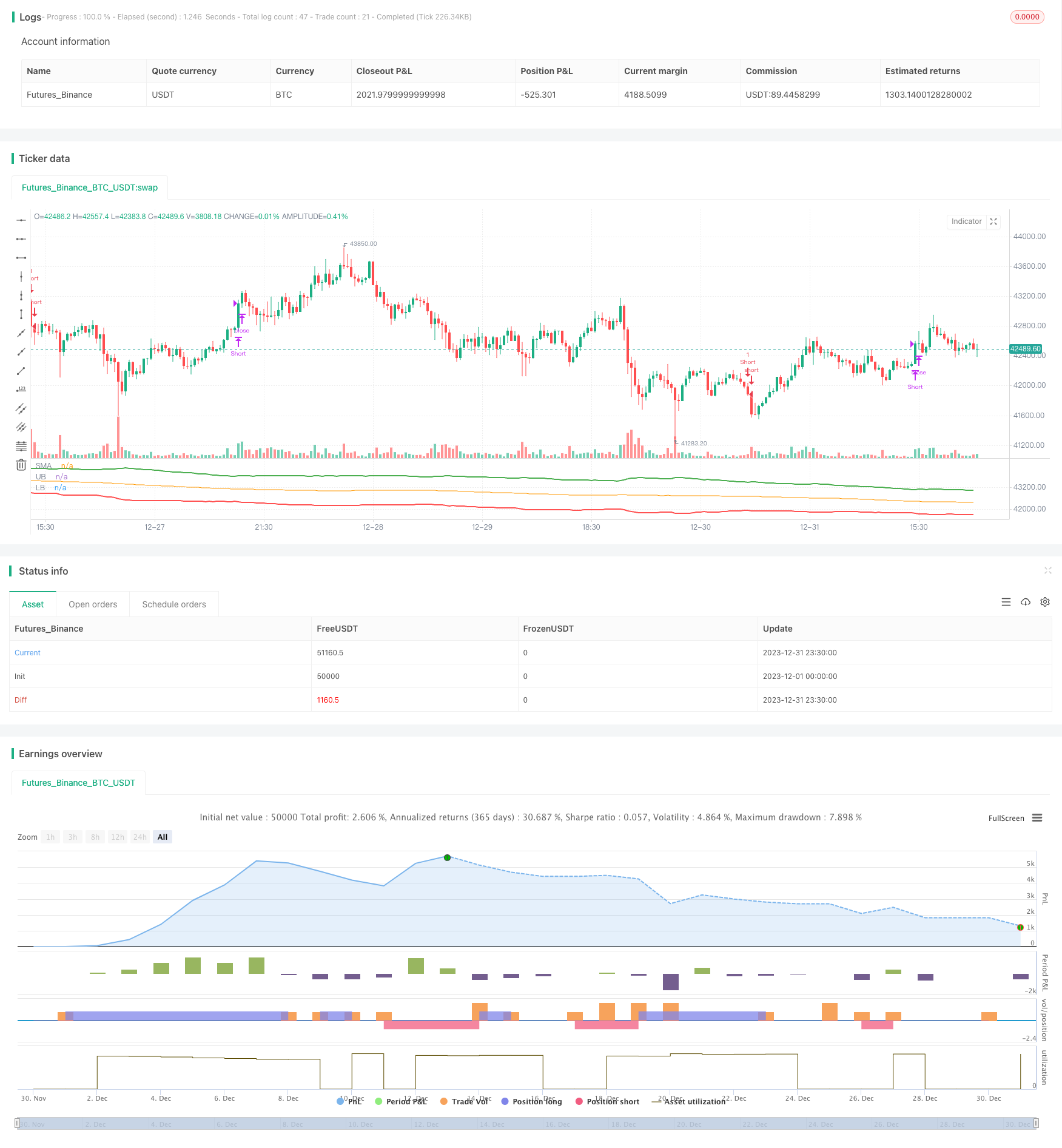

یہ حکمت عملی اوسط حقیقی طول و عرض (ATR) کی تشکیل کے راستے پر مبنی تجارت پر مبنی ہے۔ خاص طور پر ، ایک خاص دورانیے کے لئے SMA میڈین لائن کا حساب لگانا ، پھر اے ٹی آر کی قیمت کا استعمال کرتے ہوئے راستے کو طے کرنا ، جب قیمت چینل کے اوپر سے ٹکرا جاتی ہے تو زیادہ کرنا ، جب قیمت چینل کے نیچے سے ٹکرا جاتی ہے تو خالی کرنا ، اور جب قیمت دوبارہ SMA میڈین لائن سے ٹکرا جاتی ہے تو اس کی صفائی کرنا۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق اوسط حقیقی طول موج ((ATR) چینل پر مبنی ہے۔ اے ٹی آر اشارے مارکیٹ کی اتار چڑھاؤ اور اسٹاک کی قیمتوں کی نقل و حرکت کو مؤثر طریقے سے ظاہر کرسکتے ہیں ، اور عام طور پر اسٹاپ نقصان کی لائن اور منافع کے اہداف کی نشاندہی کرنے کے لئے استعمال ہوتے ہیں۔ حکمت عملی پہلے n سیکنڈ (ڈیفالٹ 150 سیکنڈ) کے لئے SMA اوسط لائن کا حساب لگاتی ہے ، اور پھر اے ٹی آر کی قیمت اور حوالہ فیکٹر کی بنیاد پر چینل کے اوپر اور نیچے کی پوزیشن کا تعین کرتی ہے۔

اوپری ریل = SMA میڈین لائن + ATR قدر × اوپری ریل فیکٹر ((پہلے سے طے شدہ 4) نچلے ریل = SMA اوسط - ATR قدر × نچلے ریل فیکٹر ((ڈیفالٹ 4)

جب اسٹاک کی قیمت میں اضافہ ٹریک کو توڑتا ہے تو ، اس کا مطلب یہ ہے کہ اسٹاک کی قیمت ٹرینڈ چینل میں داخل ہونے لگی ہے ، اس کا مطلب یہ ہے کہ اسٹاک کی قیمت میں اضافہ جاری رہے گا ، اس وقت زیادہ کام کریں۔ جب اسٹاک کی قیمت میں کمی ٹریک کو توڑتی ہے تو ، اس کا مطلب یہ ہے کہ اسٹاک کی قیمت میں الٹ پلٹ شروع ہوتی ہے ، اس وقت خالی ہوجاتی ہے۔ جب اسٹاک کی قیمت دوبارہ ایس ایم اے کی اوسط سے نیچے آجاتی ہے تو ، تمام پوزیشنوں کو صاف کرنے کا اشارہ ہوتا ہے۔ جب اسٹاک کی قیمت دوبارہ ایس ایم اے کی اوسط سے نیچے آجاتی ہے تو ، تمام خالی پوزیشنیں ختم ہوجاتی ہیں۔

اسٹریٹجک فوائد

مارکیٹ میں اتار چڑھاؤ کو زیادہ درست طریقے سے پکڑنے کے لئے ، چینل رینج کے حوالہ کے طور پر اوسط حقیقی طول موج اے ٹی آر کا استعمال کریں۔ اے ٹی آر مارکیٹ میں اتار چڑھاؤ کو مؤثر طریقے سے ماپ سکتا ہے ، جس سے زیادہ مناسب چینل رینج ترتیب دی جاسکتی ہے۔

SMA اوسط لائن + اے ٹی آر چینل ، ڈبل فلٹرنگ ٹریڈنگ سگنل کو زیادہ قابل اعتماد بناتا ہے۔ غیر ضروری جھوٹے سگنل سے بچنے کے لئے ، صرف اس وقت ٹریڈنگ سگنل جاری کیا جاتا ہے جب قیمت چینل کو توڑ کر نیچے آجاتی ہے۔

پیرامیٹرز کی اصلاح کے ذریعہ ، اسٹاک کی قیمتوں میں اضافے اور کمی کے مواقع کو زیادہ سے زیادہ فائدہ اٹھانا اور رجحانات سے فائدہ اٹھانا ممکن ہے۔ چینل کی چوڑائی اور دورانیہ کو بہتر بنانے کے لئے ترتیب دیا جاسکتا ہے۔

حکمت عملی کی منطق سادہ ، واضح اور سمجھنے میں آسان ہے ، اور اس پر عمل درآمد کرنا آسان ہے۔ اشارے اور راستے کے فیصلے پر مبنی زیادہ سے زیادہ خالی کرنے کا نظریہ بہت بدیہی ہے۔

اس میں دو طرفہ تجارت کی حکمت عملی شامل ہے جس میں زیادہ سے زیادہ ڈوکس کرنا شامل ہے ، جس سے اسٹاک کی قیمتوں میں اضافے اور کمی کے حالات میں منافع حاصل کیا جاسکتا ہے۔

خطرے کا تجزیہ

چینل کو توڑنے والے معاملات میں اہم مقامات پر نقصان کا سامنا کرنا پڑتا ہے۔ اگر یہ توڑ جھوٹی توڑ ہے تو ، قلیل مدتی میں زیادہ نقصان کا سامنا کرنا پڑ سکتا ہے۔

SMA میڈین لائن میں سسٹم کا خطرہ زیادہ ہے ، جو مارکیٹ میں ہونے والی تبدیلیوں کو بروقت انداز میں ظاہر نہیں کرتا ہے۔ قیمتیں شاید نیچے کی طرف جارہی ہیں لیکن SMA میڈین لائن میں ابھی تک کوئی تبدیلی نہیں آئی ہے۔

اے ٹی آر اور فیکٹر پیرامیٹرز کی غلط ترتیب ، جس سے راہداری کے دائرہ کار کی معقولیت متاثر ہوسکتی ہے۔

کثیر بالی مارکیٹ کے حالات میں ، بیکار تجارت مسلسل نقصان میں رہے گی۔ اس کے برعکس ، بیکار ریچھ مارکیٹ کے حالات میں ، کثیر بالی تجارت مسلسل نقصان میں رہے گی۔

خطرے سے نمٹنے کے لیے حل:

تجارتی تعدد کو مناسب طریقے سے ایڈجسٹ کریں ، جعلی توڑنے کے خطرے کو کم کریں۔ یا دوسرے درجے کے فلٹرنگ کی شرائط مرتب کریں ، تاکہ اہم مقامات پر نقصانات سے بچا جاسکے۔

ایم اے سی ڈی ، کے ڈی جے اور دیگر اشارے کے ساتھ مل کر ، ایس ایم اے کی دوہری توثیق کریں ، تاکہ سسٹم کے خطرے سے بچا جاسکے۔

پیرامیٹرز کو بہتر بنائیں ، مناسب اے ٹی آر سائیکل اور چینل فیکٹر کا انتخاب کریں ، اس بات کو یقینی بنائیں کہ چینل کی گنجائش معقول ہو۔

بڑے پیمانے پر مارکیٹ کے ڈھانچے کے مطابق ، رجحان کی تجارت کی سمت کا انتخاب کریں۔ بیل مارکیٹ زیادہ ہے ، ریچھ کی مارکیٹ کم ہے۔

اصلاح کی سمت

اس حکمت عملی کو مندرجہ ذیل طریقوں سے بہتر بنایا جاسکتا ہے:

دیگر تکنیکی اشارے فلٹرنگ شامل کریں ، جعلی توڑ سے بچنے کے لئے۔ آپ کو ایک ہی وقت میں MACD ، KDJ جیسے اشارے کے سگنل کا پتہ لگانے کے لئے ملٹی لیول کی تصدیق کر سکتے ہیں۔

اے ٹی آر اور چینل فیکٹر پیرامیٹرز کو بہتر بنائیں تاکہ چینل کی حد موجودہ مارکیٹ کی حالت کے مطابق ہو۔ اس کے لئے بہترین پیرامیٹرز کا مجموعہ طے کرنے کے لئے کافی مقدار میں ریٹرننگ اور اصلاح کی ضرورت ہے۔

ایک ہی تجارت میں زیادہ سے زیادہ نقصان کے خطرے کو کنٹرول کرنے کے لئے خود کار طریقے سے روکنے کی حکمت عملی میں اضافہ کریں.

ٹرینڈ کے انحراف پر بروقت اسٹاپ۔ مثال کے طور پر جب قیمت SMA میڈین لائن سے باہر ایک خاص حد سے زیادہ ہو تو اسٹاپ۔

بڑے پیمانے پر مارکیٹ کی ساخت کے تجزیہ کے اشارے کے ساتھ مل کر ، ڈوڈو مارکیٹ کو اس کے مطابق سمت میں ہونے والی بریک ٹریڈنگ میں فرق کریں۔ مثال کے طور پر ، گھڑی کی سطح پر رجحانات کی نشاندہی کریں ، پھر دن کے اندر اندر بریک ٹریڈنگ کریں۔

خلاصہ کریں۔

یہ حکمت عملی ایس ایم اے میڈین لائن + اے ٹی آر چینل ڈبل ریل فارمیٹ پر مبنی ہے ، جس میں قیمتوں میں توڑنے والے چینل کے اوپر اور نیچے ٹریک ہونے پر اسی سمت میں تجارت کی جاتی ہے ، یہ ایک عام چینل توڑنے والی حکمت عملی ہے۔ اس کی خوبی یہ ہے کہ ڈبل اشارے فلٹرنگ ، توڑنے والا سگنل نسبتا reliable قابل اعتماد ہے۔ نقصان یہ ہے کہ کچھ حد تک جھوٹے توڑنے کا خطرہ موجود ہے۔ پیرامیٹرز کو بہتر بنانے ، روکنے کی حکمت عملی کو بڑھانے ، رجحانات کے فیصلے کے ساتھ مل کر حکمت عملی کو مزید بہتر بنانے کے ذریعہ ، حکمت عملی کو زیادہ قابل اعتماد اور مارکیٹ کی ساخت کے مطابق بنایا جاسکتا ہے ، جس سے زیادہ مستحکم منافع حاصل کیا جاسکتا ہے۔ یہ حکمت عملی آسان ہے ، اور اس کی تلاش اور اصلاح کے قابل ہے۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © omererkan

//@version=5

strategy(title="ATR Channel Breakout")

smaLength = input.int(150, title="SMA Length")

atrLength = input.int(30, title="ATR Length")

ubOffset = input.float(4, title="Upperband Offset", step=0.50)

lbOffset = input.float(4, title="Lowerband Offset", step=0.50)

smaValue = ta.sma(close, smaLength)

atrValue = ta.atr(atrLength)

upperBand = smaValue + (ubOffset * atrValue)

lowerBand = smaValue - (lbOffset * atrValue)

plot(smaValue, title="SMA", color=color.orange)

plot(upperBand, title="UB", color=color.green, linewidth=2)

plot(lowerBand, title="LB", color=color.red, linewidth=2)

enterLong = ta.crossover(close, upperBand)

exitLong = ta.crossunder(close, smaValue)

enterShort = ta.crossunder(close, lowerBand)

exitShort = ta.crossover(close, smaValue)

if enterLong

strategy.entry("Long", strategy.long)

if enterShort

strategy.entry("Short", strategy.short)

if exitLong

strategy.close("Long", "Close Long")

if exitShort

strategy.close("Short", "Close Short")