مومنٹم پر مبنی ریٹیسمنٹ کی حکمت عملی

جائزہ

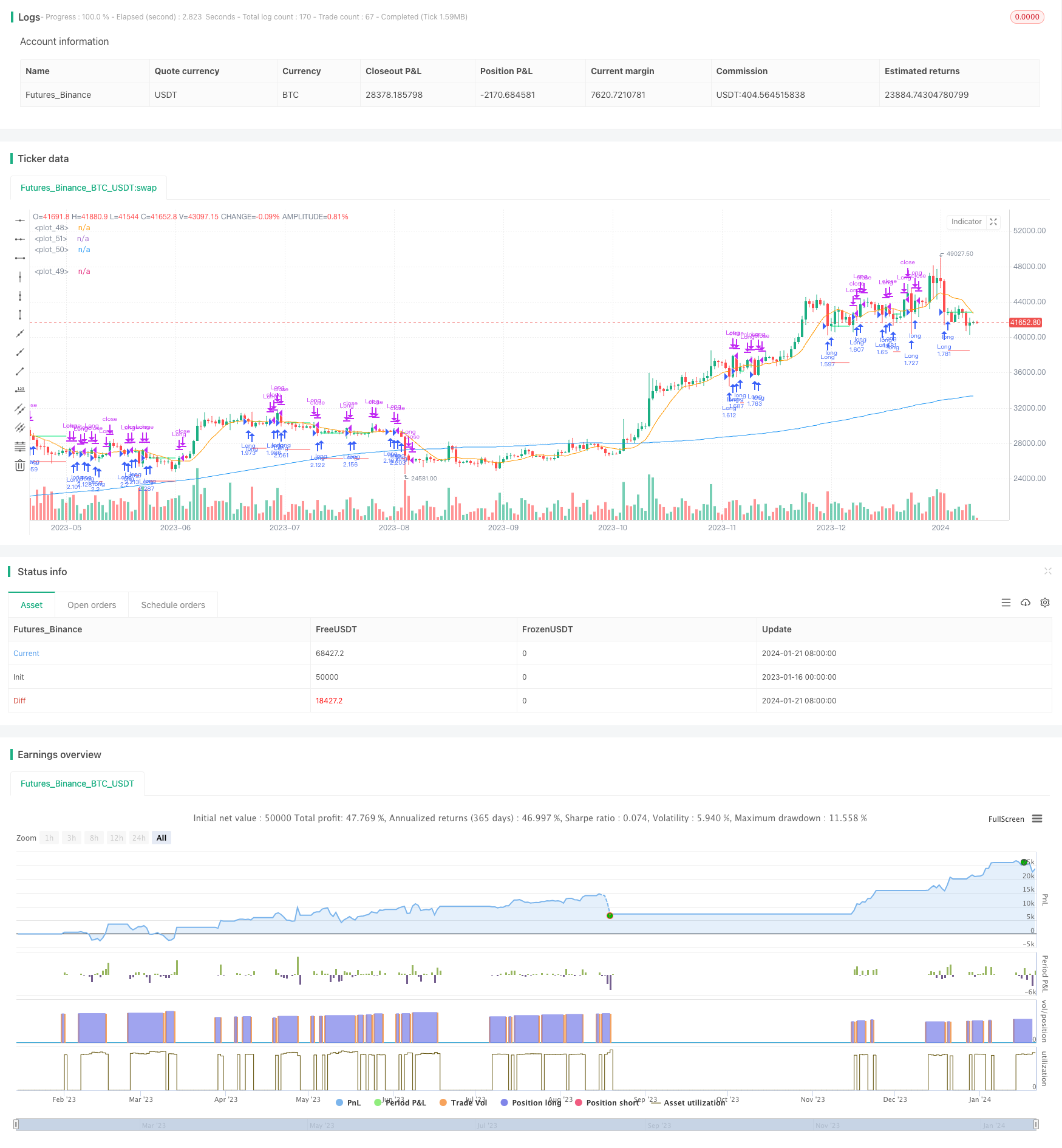

اس حکمت عملی کا مقصد مارکیٹ میں ممکنہ واپسی کے مواقع کی نشاندہی کرنا ہے۔ اس حکمت عملی میں دوہری مساوی لائن سسٹم استعمال کیا جاتا ہے: طویل مدتی متحرک اوسط ((MA1) اور قلیل مدتی متحرک اوسط ((MA2)) ۔ اس کا بنیادی مقصد یہ ہے کہ جب بند ہونے والی قیمت MA1 سے کم ہے لیکن MA2 سے زیادہ ہے تو ، اس سے ظاہر ہوتا ہے کہ بڑے رجحانات میں ممکنہ واپسی کا موقع ہے ، اور اس طرح زیادہ کام کیا جائے گا۔

حکمت عملی کا اصول

یہ حکمت عملی دو حرکت پذیر اوسطوں کا استعمال کرتی ہے: MA1 ((لمبی لائن) اور MA2 ((مختصر لائن) ۔ اس کا اصول یہ ہے کہ اگر قلیل مدتی قیمت میں واپسی ہوتی ہے اور طویل مدتی رجحان کی حمایت کی جانچ کرتی ہے تو ، یہ ایک بہت بڑا موقع ہوسکتا ہے۔ خاص طور پر ، اگر اختتامی قیمت طویل مدتی حمایت سے اوپر ہے (MA1) ، تو اس کا مطلب یہ ہے کہ بڑا رجحان اچھا ہے۔ اور اگر اختتامی قیمت قلیل مدتی اوسط سے نیچے گرتی ہے (MA2) ، لیکن طویل مدتی اوسط (MA1) کے اوپر مستحکم رہتا ہے ، تو یہ ایک عام واپسی کا موقع ہے۔

طاقت کا تجزیہ

یہ حکمت عملی مندرجہ ذیل فوائد رکھتی ہے:

- سادہ، آسانی سے سمجھنے کے لئے، پیرامیٹرز کو ایڈجسٹ کرنے کے لئے لچکدار

- ڈبل مساوی نظام کے ذریعے بڑے رجحانات کی نشاندہی کریں اور منفی تجارت سے گریز کریں

- مخصوص وقت کے عرصے میں مارکیٹ کی غیر معمولی سے بچنے کے لئے حسب ضرورت وقت فلٹر

- مختلف خطرے کی ترجیحات کو پورا کرنے کے لئے پوزیشن کا سائز ایڈجسٹ کریں

- نقصان کے خطرے کو محدود کرنے کے لئے نقصان کی روک تھام کا استعمال

خطرے کا تجزیہ

اس حکمت عملی میں مندرجہ ذیل خطرات بھی ہیں:

- قیمتوں میں کمی کا سلسلہ جاری ہے، نقصانات کو روکنے کے قابل نہیں

- ٹرینڈ میں تبدیلی، سپورٹ ٹوٹ گئی

- مارکیٹ میں شدید اتار چڑھاؤ ، حرکت پذیر اوسط سے انحراف

- ٹائم فریم کا غلط انتخاب، تجارت کے مواقع سے محروم

اس کے مطابق ، مندرجہ ذیل پہلوؤں میں اصلاح اور بہتری کی جا سکتی ہے:

- ٹریڈنگ سگنل کے معیار کو بہتر بنانے کے لئے منتقل اوسط پیرامیٹرز کو بہتر بنائیں

- زیادہ سے زیادہ خطرے کو کم سے کم کرنے کے ساتھ منافع حاصل کرنے کے لئے سٹاپ نقصان کی سطح کو بہتر بنائیں

- ٹائم فلٹرز کو ایڈجسٹ کریں اور بہترین ٹریڈنگ کے اوقات پر جائیں

- مختلف اقسام اور مارکیٹ کے حالات کی جانچ

اصلاح کی سمت

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جاسکتا ہے:

- متحرک اوسط پیرامیٹرز کو بہتر بنائیں اور بہترین پیرامیٹرز کا مجموعہ تلاش کریں

- مختلف نقصانات کے طریقہ کار کی جانچ کریں ، جیسے ٹریکنگ نقصانات ، کمپن نقصانات وغیرہ

- اضافی فلٹرز شامل کریں ، جیسے حجم فلٹر ، اتار چڑھاؤ کی شرح فلٹر ، وغیرہ

- پوزیشن مینجمنٹ کے طریقہ کار کو بڑھانا ، جیسے گولڈ فورکس اور ڈیڈ فورکس۔

- خود کار طریقے سے روکنے کا طریقہ کار شامل کریں

- بہترین پیرامیٹرز کا تعین کرنے کے لئے کلیدی اشارے کی پیمائش اور حساب کتاب کریں

خلاصہ کریں۔

یہ حکمت عملی مجموعی طور پر ایک سادہ اور عملی شارٹ لائن پیچھے ہٹانے کی حکمت عملی ہے۔ اس میں بیک اپ کے مواقع کی نشاندہی کرنے اور خطرے کو کنٹرول کرنے کے لئے متحرک اسٹاپ لگانے کے لئے دو مساوی لائنوں کا استعمال کیا گیا ہے۔ یہ حکمت عملی سمجھنے اور لاگو کرنے میں آسان ہے ، پیرامیٹرز کو ایڈجسٹ کرنے میں لچکدار ہے ، جو مختلف خطرے کی ترجیحات کو پورا کرتی ہے۔ اگلے مرحلے میں ، اس حکمت عملی کو زیادہ مستحکم بنانے کے لئے متعدد پہلوؤں سے بہتری لائی جاسکتی ہے ، جیسے کہ متحرک اوسط پیرامیٹرز ، اسٹاپ میکانزم ، فلٹر وغیرہ کو بہتر بنانا۔

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy",

overlay=true,

initial_capital=50000,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100, // 100% of balance invested on each trade

commission_type=strategy.commission.cash_per_contract,

commission_value=0.005) // Interactive Brokers rate

// Get user input

i_ma1 = input.int(title="MA 1 Length", defval=200, step=10, group="Strategy Parameters", tooltip="Long-term MA")

i_ma2 = input.int(title="MA 2 Length", defval=10, step=10, group="Strategy Parameters", tooltip="Short-term MA")

i_stopPercent = input.float(title="Stop Loss Percent", defval=0.10, step=0.1, group="Strategy Parameters", tooltip="Failsafe Stop Loss Percent Decline")

i_lowerClose = input.bool(title="Exit On Lower Close", defval=false, group="Strategy Parameters", tooltip="Wait for a lower-close before exiting above MA2")

i_startTime = input(title="Start Filter", defval=timestamp("01 Jan 1995 13:30 +0000"), group="Time Filter", tooltip="Start date & time to begin searching for setups")

i_endTime = input(title="End Filter", defval=timestamp("1 Jan 2099 19:30 +0000"), group="Time Filter", tooltip="End date & time to stop searching for setups")

// Get indicator values

ma1 = ta.sma(close, i_ma1)

ma2 = ta.sma(close, i_ma2)

// Check filter(s)

f_dateFilter =true

// Check buy/sell conditions

var float buyPrice = 0

buyCondition = close > ma1 and close < ma2 and strategy.position_size == 0 and f_dateFilter

sellCondition = close > ma2 and strategy.position_size > 0 and (not i_lowerClose or close < low[1])

stopDistance = strategy.position_size > 0 ? ((buyPrice - close) / close) : na

stopPrice = strategy.position_size > 0 ? buyPrice - (buyPrice * i_stopPercent) : na

stopCondition = strategy.position_size > 0 and stopDistance > i_stopPercent

// Enter positions

if buyCondition

strategy.entry(id="Long", direction=strategy.long)

if buyCondition[1]

buyPrice := open

// Exit positions

if sellCondition or stopCondition

strategy.close(id="Long", comment="Exit" + (stopCondition ? "SL=true" : ""))

buyPrice := na

// Draw pretty colors

plot(buyPrice, color=color.lime, style=plot.style_linebr)

plot(stopPrice, color=color.red, style=plot.style_linebr, offset=-1)

plot(ma1, color=color.blue)

plot(ma2, color=color.orange)