بٹ کوائن فیوچر پوزیشن سمارٹ ٹریڈنگ حکمت عملی

خلاصہ: یہ حکمت عملی تجارت کو ہدایت کرنے کے لئے بٹ فائنکس کے بی ٹی سی فیوچر پوزیشن کے اعداد و شمار کا استعمال کرتی ہے۔ مختصر پوزیشنوں کی تعداد میں اضافے پر کم کریں اور جب مختصر پوزیشنوں کی تعداد میں کمی واقع ہو تو زیادہ کریں۔

حکمت عملی:

- Bitfinex بی ٹی سی فیوچر مختصر پوزیشنوں کی تعداد کو بطور اشارے استعمال کرتا ہے۔ Bitfinex کو ایک ایسا تبادلہ سمجھا جاتا ہے جس پر اداروں اور فاریکس کے ذہنی گروپوں کا غلبہ ہوتا ہے۔

- جب مختصر پوزیشنوں کی تعداد بڑھتی ہے تو ، بی ٹی سی کی نقد رقم کو کم کیا جاتا ہے۔ اس وقت ادارے بی ٹی سی کو کم کرنے کے لئے ذخیرہ اندوزی کر رہے ہیں۔

- جب مختصر پوزیشنوں کی تعداد کم ہوتی ہے تو ، زیادہ بی ٹی سی نقد رقم بنائیں۔ اس وقت ادارے اپنی پوزیشنوں کو کم کررہے ہیں ، جس سے بیداری کی علامت ظاہر ہوتی ہے۔

- RSI اشارے کا استعمال کرتے ہوئے مختصر پوزیشنوں کی تعداد کی اونچائی اور نچلے حصے کا تعین کریں۔ RSI 75 سے زیادہ اونچائی کا اشارہ ہے ، اور 30 سے کم نچلے حصے کا اشارہ ہے۔

- جب اعلی یا کم پوائنٹس سگنل دیتے ہیں تو زیادہ یا خالی پوزیشن میں داخل ہوجائیں۔

تجزیہ:

- Bitfinex پیشہ ورانہ تاجروں کے پوزیشن کے اعداد و شمار کو اشارے کے اشارے کے طور پر استعمال کرتے ہوئے ، ادارہ تجارتی سرگرمیوں کو پکڑ سکتا ہے۔

- آر ایس آئی اشارے مختصر پوزیشنوں کے اعلی اور کم سے کم کا اندازہ لگانے اور تجارت کے خطرے کو کنٹرول کرنے میں مدد کرتا ہے۔

- ریئل ٹائم ٹریڈنگ کی نگرانی کرنے والے ادارے اپنی پوزیشنوں کو بروقت ایڈجسٹ کرتے ہیں۔

- اس کے بجائے ، آپ کو اپنے تکنیکی اشارے کا تجزیہ کرنے کی ضرورت نہیں ہے ، لیکن آپ کو صرف فاریکس ٹریڈنگ کے بارے میں سوچنے کی ضرورت ہے۔

- اس کے علاوہ ، اس نے کہا کہ اس نے بہت زیادہ سرمایہ کاری کی ہے ، اور اس نے اس کی قیمتوں میں بہتری کی ہے۔

خطرے کا تجزیہ:

- یہ معلوم نہیں ہو سکا کہ مختصر پوزیشنوں کی تعداد میں اضافہ قیاس آرائی ہے یا ہیجنگ۔ احتیاط سے پیروی کریں۔

- Bitfinex کے ٹرانزیکشن ڈیٹا کی تازہ کاری میں تاخیر ہوئی ہے ، جس سے ممکنہ طور پر بہترین داخلے کا وقت ضائع ہوسکتا ہے۔

- ادارہ ٹرانزیکشنز 100 فیصد درست نہیں ہیں اور ناکام ہونے کا امکان ہے۔

- RSI پیرامیٹرز کی غلط ترتیب سے غلط سگنل یا لاپتہ سگنل پیدا ہوسکتا ہے۔

- اسٹاپ نقصان کی ترتیب بہت نرمی ہے ، جس سے ایک ہی نقصان زیادہ ہوسکتا ہے۔

بہتر بنانے کی سمت:

- آر ایس آئی پیرامیٹرز کو بہتر بنائیں اور مختلف پوزیشنوں کے دورانیے کے اثر کو جانچیں۔

- دوسرے اشارے جیسے کے ڈی ، ایم اے سی ڈی وغیرہ کو آزمائیں تاکہ آپ مختصر پوزیشن کی اونچائی اور نچلی سطح کا اندازہ لگاسکیں۔

- اسٹاپ نقصان کی حد کو کم کریں اور انفرادی نقصانات کو کم کریں۔

- آؤٹ پٹ کی شرائط میں اضافہ کریں ، جیسے رجحان کا رخ موڑنا ، بریکر وغیرہ۔

- اس کے علاوہ ، آپ کو یہ بھی معلوم ہونا چاہئے کہ کیا آپ کے اکاؤنٹ میں موجود تمام کرنسیوں کو ٹریک کیا جاسکتا ہے ، اور اگر ایسا ہے تو ، آپ کو یہ بھی معلوم ہونا چاہئے کہ کیا آپ کے اکاؤنٹ میں موجود تمام کرنسیوں کو ٹریک کیا جاسکتا ہے۔

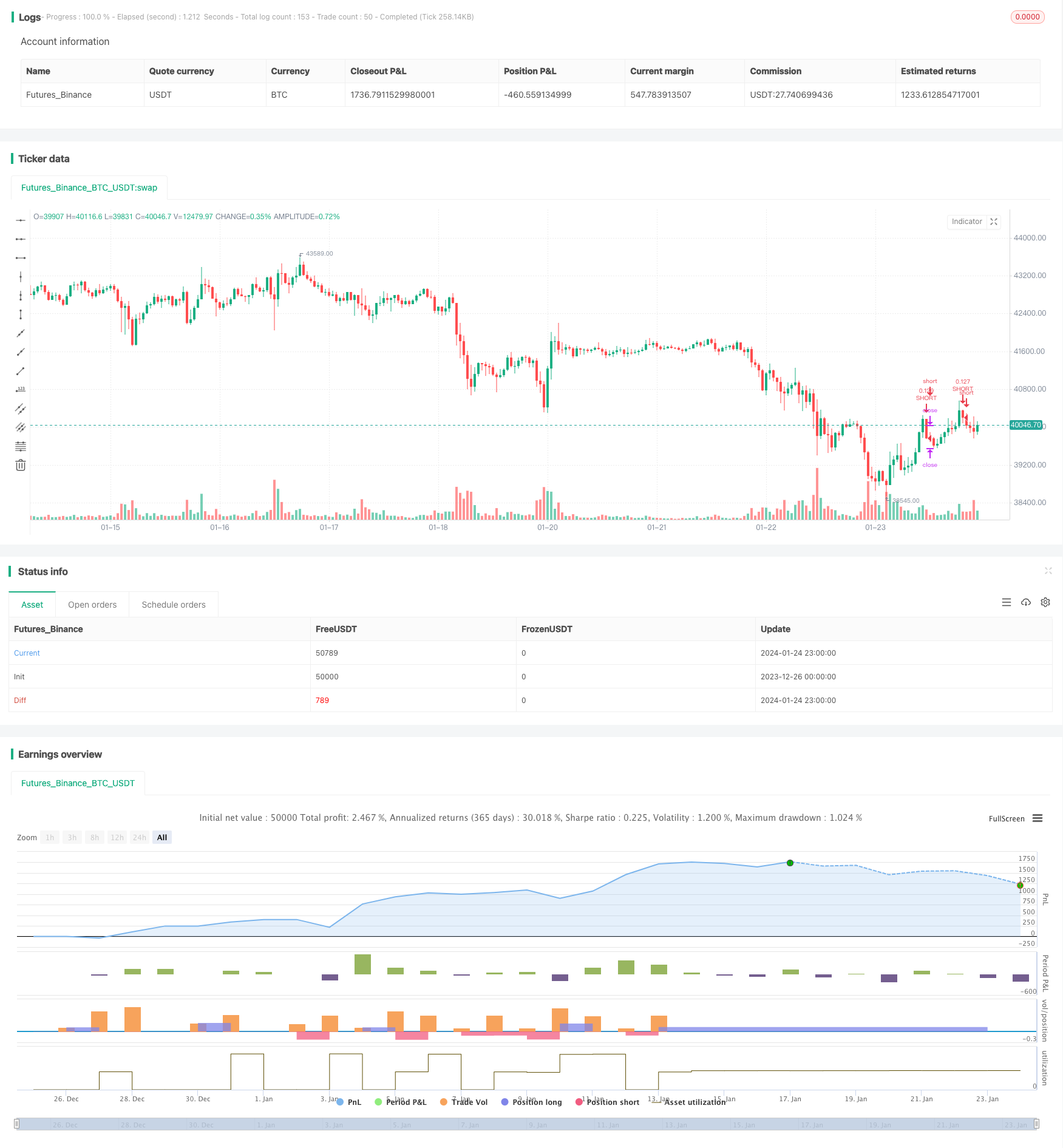

خلاصہ: یہ حکمت عملی Bitfinex کے بی ٹی سی فیوچر پیشہ ور تاجروں کی پیروی کرکے بروقت معلوماتی ادارہ ٹریڈنگ سگنل حاصل کرتی ہے۔ اس سے سرمایہ کاروں کو مارکیٹ کی گرمی کی نگرانی میں مدد ملتی ہے ، اس کی اونچائی اور نچلے حصے کو سمجھنے میں مدد ملتی ہے۔ اس کے ساتھ ہی ، سرمایہ کاری کے خطرات سے بھی آگاہ کیا جاتا ہے۔ جب پیشہ ور تاجر بہت زیادہ خالی ہوجاتے ہیں تو ، احتیاط سے زیادہ پوزیشنوں کو کم کریں۔ مجموعی طور پر ، اس حکمت عملی نے فیوچر پوزیشن کی معلومات کا فائدہ اٹھایا ہے ، جو ایک دلچسپ تجارتی خیال ہے۔ تاہم ، ڈیجیٹائزیشن اور رسک کنٹرول کو مزید بہتر بنانے کی ضرورت ہے ، تاکہ حقیقی وقت میں مستحکم منافع حاصل کیا جاسکے۔

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bitfinex Shorts Strat",

overlay=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=10, precision=2, initial_capital=1000,

pyramiding=2,

commission_value=0.05)

//Backtest date range

StartDate = input(timestamp("01 Jan 2021"), title="Start Date")

EndDate = input(timestamp("01 Jan 2024"), title="Start Date")

inDateRange = true

symbolInput = input(title="Bitfinex Short Symbol", defval="BTC_USDT:swap")

Shorts = request.security(symbolInput, "", open)

// RSI Input Settings

length = input(title="Length", defval=7, group="RSI Settings" )

overSold = input(title="High Shorts Threshold", defval=75, group="RSI Settings" )

overBought = input(title="Low Shorts Threshold", defval=30, group="RSI Settings" )

// Calculating RSI

vrsi = ta.rsi(Shorts, length)

RSIunder = ta.crossover(vrsi, overSold)

RSIover = ta.crossunder(vrsi, overBought)

// Stop Loss Input Settings

longLossPerc = input.float(title="Long Stop Loss (%)", defval=25, group="Stop Loss Settings") * 0.01

shortLossPerc = input.float(title="Short Stop Loss (%)", defval=25, group="Stop Loss Settings") * 0.01

// Calculating Stop Loss

longStopPrice = strategy.position_avg_price * (1 - longLossPerc)

shortStopPrice = strategy.position_avg_price * (1 + shortLossPerc)

// Strategy Entry

if (not na(vrsi))

if (inDateRange and RSIover)

strategy.entry("LONG", strategy.long, comment="LONG")

if (inDateRange and RSIunder)

strategy.entry("SHORT", strategy.short, comment="SHORT")

// Submit exit orders based on calculated stop loss price

if (strategy.position_size > 0)

strategy.exit(id="LONG STOP", stop=longStopPrice)

if (strategy.position_size < 0)

strategy.exit(id="SHORT STOP", stop=shortStopPrice)