نقصان کو روکیں اور RSI کی بنیاد پر منافع لینے کی حکمت عملی

جائزہ

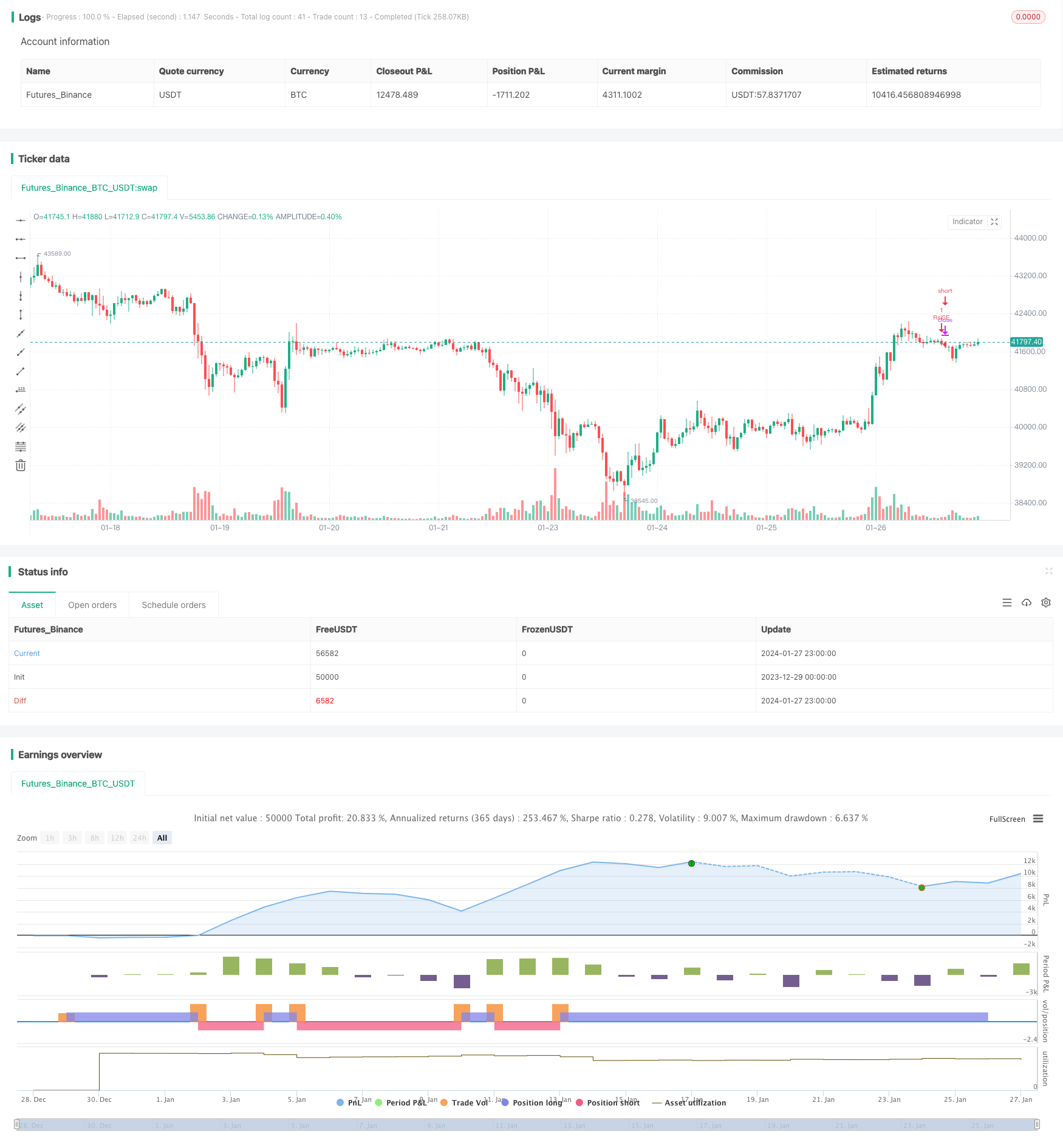

یہ حکمت عملی ایک تجارتی حکمت عملی تیار کرتی ہے جس میں خود بخود اسٹاپ نقصان کی حد طے کی جاتی ہے۔ یہ حکمت عملی اس وقت طے کی جاتی ہے جب RSI اشارے ایک مقررہ اوور بائی لائن سے تجاوز کرتا ہے یا ایک مقررہ اوور سیل لائن سے تجاوز کرتا ہے۔ اس کے علاوہ ، حکمت عملی خود بخود اسٹاپ نقصان کی قیمت اور اسٹاپ نقصان کی قیمت مقرر کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی میں آر ایس آئی اشارے کا استعمال کیا گیا ہے تاکہ مارکیٹ میں زیادہ خرید و فروخت کا رجحان معلوم کیا جاسکے۔ جب آر ایس آئی اشارے مقررہ کم سے کم ((ڈیفالٹ 30) سے کم ہو تو ، مارکیٹ کو اوور سیل حالت میں سمجھا جاتا ہے ، اس وقت زیادہ کام کیا جاتا ہے۔ جب آر ایس آئی اشارے مقررہ اونچائی سے زیادہ ہو تو (ڈیفالٹ 70) ، اس وقت بازار کو اوور خرید کی حالت میں سمجھا جاتا ہے ، اس وقت خالی ہے۔

زیادہ کال آؤٹ کرنے کے بعد ، حکمت عملی خود بخود اسٹاپ نقصان کی قیمت اور اسٹاپ کی قیمت کو اسٹاپ نقصان کی شرح ((ڈیفالٹ 5٪) اور اسٹاپ نقصان کی شرح ((ڈیفالٹ 10٪) کے مطابق طے کرتی ہے۔ مثال کے طور پر ، زیادہ کال آؤٹ کرنے کے بعد ، اسٹاپ نقصان کی قیمت پوزیشن کھولنے کی قیمت ((1 - اسٹاپ نقصان کی شرح) ہے ، اور اسٹاپ نقصان کی قیمت پوزیشن کھولنے کی قیمت ((1 + اسٹاپ نقصان کی شرح) ہے) ۔

طاقت کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ خود بخود اسٹاپ اور اسٹاپ سیٹ کیا جاسکتا ہے ، جس سے تجارت کا خطرہ کم ہوجاتا ہے۔ اسٹاپ نقصان کو کم کرسکتا ہے ، اور اسٹاپ منافع کو مقفل کرسکتا ہے۔ اس کے علاوہ ، رشتہ دار طاقت اور کمزوری کا اشارے ایک تجربہ کار تکنیکی اشارے ہے ، جس سے یہ بہتر اندازہ لگایا جاسکتا ہے کہ آیا مارکیٹ زیادہ خرید یا زیادہ فروخت کی حالت میں ہے۔

خطرے کا تجزیہ

اس حکمت عملی کے ساتھ کچھ خطرہ بھی ہے۔ آر ایس آئی اشارے غلط سگنل دے سکتے ہیں ، جس سے غیر ضروری نقصان ہوتا ہے۔ اس کے علاوہ ، اسٹاپ نقصان یا اسٹاپ اسٹاپ کو متحرک کرنے سے منافع کا کچھ حصہ ضائع ہوسکتا ہے۔ اسٹاپ نقصان یا اسٹاپ اسٹاپ تناسب کو احتیاط سے ترتیب دینے کی ضرورت ہے ، بہت زیادہ نرمی سے خطرہ کو مؤثر طریقے سے کنٹرول نہیں کیا جاسکتا ہے ، اور بہت زیادہ شدت سے غیر ضروری اسٹاپ نقصان ہوسکتا ہے۔

ان خطرات کو آر ایس آئی پیرامیٹرز کو بہتر بنانے یا اسٹاپ نقصان کو ایڈجسٹ کرکے کم کیا جاسکتا ہے۔ اس کے علاوہ ، یہ حکمت عملی سگنل کی توثیق کرنے اور فیصلے کی درستگی کو بہتر بنانے کے لئے دوسرے اشارے کے ساتھ بھی مل سکتی ہے۔

حکمت عملی کی اصلاح

اس حکمت عملی کو بہتر بنانے کے لیے درج ذیل نکات پر غور کیا جا سکتا ہے:

RSI پیرامیٹرز کو بہتر بنانے کے لئے بہترین پیرامیٹرز کا مجموعہ تلاش کریں

مختلف سٹاپ نقصان سٹاپ تناسب کی ترتیبات کی جانچ

دوسرے اشارے کے ساتھ مل کر فلٹر سگنل

رجحانات کا اندازہ لگانے کے قواعد شامل کریں تاکہ مارکیٹ میں ہلچل سے بچنے کے لئے غلط سگنل مل سکیں۔

انٹری ٹائمنگ کو بہتر بنائیں ، منافع کو لاک کرنے کے لئے اسٹاپ نقصان کا سراغ لگائیں

خلاصہ کریں۔

یہ حکمت عملی آر ایس آئی اشارے پر مبنی ایک آسان اور عملی اسٹاپ نقصان کی روک تھام کی حکمت عملی کے لئے ڈیزائن کی گئی ہے۔ حکمت عملی کی منطق واضح ہے اور اس پر عمل درآمد کرنا آسان ہے ، خطرے کو کنٹرول کرنے کے لئے خود بخود اسٹاپ اور اسٹاپ سیٹ کیا جاسکتا ہے۔ اس کے علاوہ ، آپ کو RSI اشارے کے غلط سگنل کے خطرے سے بچنے کے لئے آپٹیمائزیشن پیرامیٹرز اور قواعد پر بھی توجہ دینے کی ضرورت ہے۔ مجموعی طور پر ، یہ حکمت عملی کوانٹم ٹریڈنگ کے لئے ایک اچھا خیال پیش کرتی ہے ، جو مزید تحقیق اور اصلاح کے قابل ہے۔

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("twelve12 first RSI remix", overlay=true)

length = input(14)

overSold = input(35)

overBought = input(65)

stopLossPercent = input(5, title="Stop Loss (%)") / 100

takeProfitPercent = input(10, title="Take Profit (%)") / 100

price = close

vrsi = ta.rsi(price, length)

co = ta.crossover(vrsi, overSold)

cu = ta.crossunder(vrsi, overBought)

if (not na(vrsi))

if (co)

strategy.entry("RsiLE", strategy.long, comment="RsiLE")

if (cu)

strategy.entry("RsiSE", strategy.short, comment="RsiSE")

// Calculate stop loss and take profit levels for long and short positions

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent)

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent)

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent)

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent)

// Set stop loss and take profit for long position