KDJ مثبت لائن پیش رفت خریدنے کی حکمت عملی

جائزہ

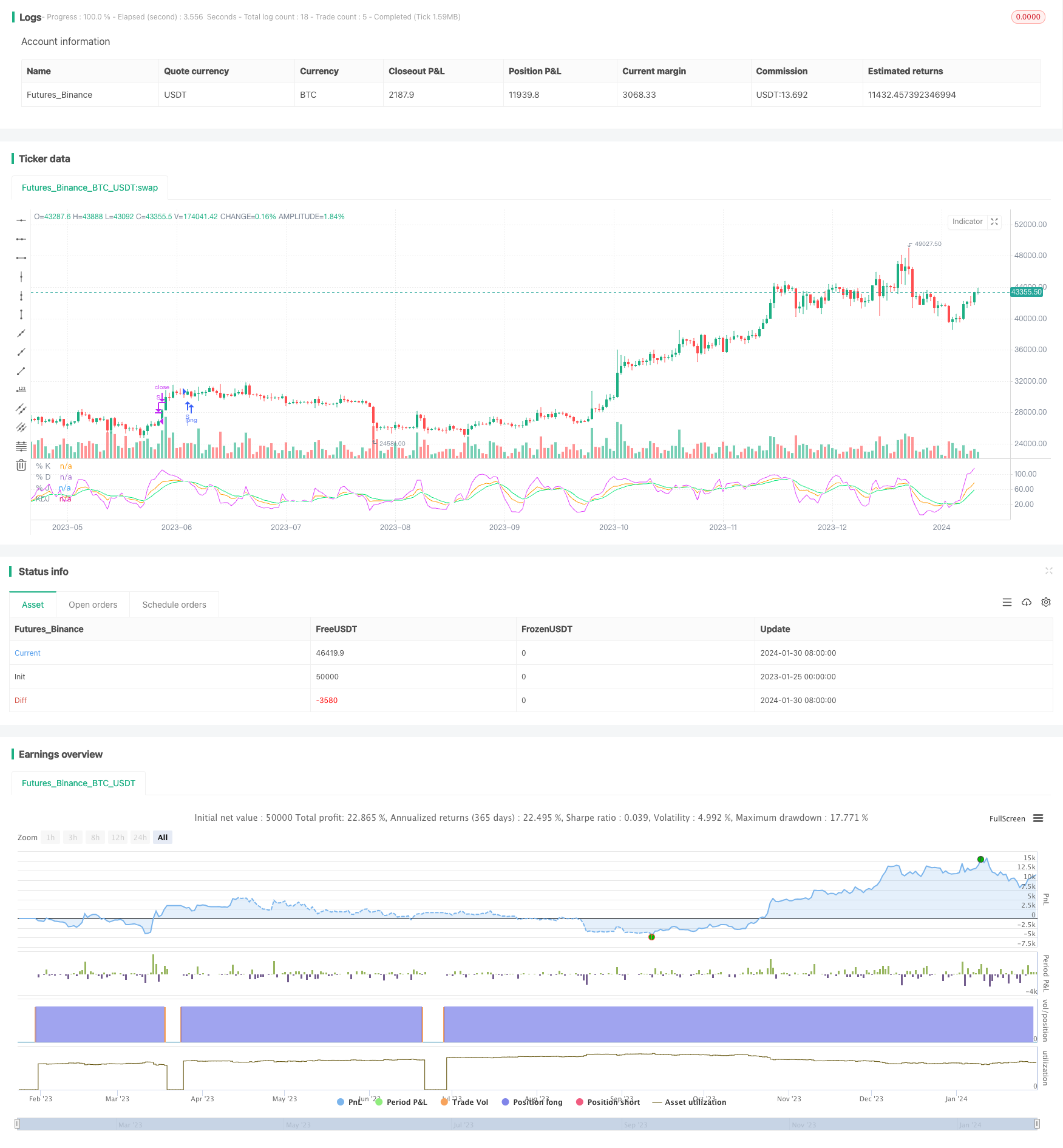

KDJ یومِ طلوع کی لکیر کو توڑ کر خریدنے کی حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو KDJ اشارے پر مبنی ہے۔ یہ حکمت عملی بنیادی طور پر خریدنے کا اشارہ بنانے کے لئے KDJ اشارے کی J لائن اور D لائن کی سنہری کراس کا استعمال کرتی ہے ، جب J لائن پر D لائن کو عبور کرتے وقت کثیر داخلہ ہوتا ہے۔ یہ حکمت عملی نسبتا simple آسان ہے ، اس پر عمل درآمد کرنا آسان ہے ، اور مقداری تجارت کے ابتدائی افراد کے لئے موزوں ہے۔

حکمت عملی کا اصول

اس حکمت عملی میں استعمال ہونے والا بنیادی تکنیکی اشارے کے ڈی جے اشارے ہیں۔ کے ڈی جے اشارے میں K لائن ، ڈی لائن اور جے لائن شامل ہیں۔ ان میں سے:

K قدر = ((دن کی اختتامی قیمت - N دن کی کم قیمت) ÷ ((N دن کی اعلی قیمت - کم قیمت) × 100؛

D = M دن کی K اوسط منتقل؛

J قدر = 3K-2D。

کے ڈی جے اشارے کی ترتیب کے مطابق ، جب جے کی قیمت ڈی کی قیمت سے تجاوز کر جاتی ہے تو ، اس سے ظاہر ہوتا ہے کہ اسٹاک کی قیمت میں اضافہ ہوا ہے ، زیادہ کام کیا جاسکتا ہے۔ جب جے کی قیمت ڈی کی قیمت سے تجاوز کر جاتی ہے تو ، اس سے ظاہر ہوتا ہے کہ اسٹاک کی قیمت میں کمی واقع ہوئی ہے ، خالی کر دیا جاسکتا ہے۔

یہ حکمت عملی مندرجہ بالا قواعد کا استعمال کرتے ہوئے ہے ، جب جے لائن پر ڈی لائن کو پار کیا جاتا ہے ، یعنی جب گولڈ فورک تشکیل دیا جاتا ہے ، تو اسے خریدنے کا اشارہ سمجھا جاتا ہے ، اور زیادہ اندراج کیا جاتا ہے۔ جب جے لائن 100 سے زیادہ exitsignal ہے تو زیادہ پوزیشن سے باہر نکلیں۔

اسٹریٹجک فوائد

کے ڈی جے انڈیکس کا استعمال کرتے ہوئے خریدنے کا وقت ، جو اسٹاک کی قیمتوں میں اضافے اور کمی کی معلومات کو مدنظر رکھتے ہوئے ، زیادہ قابل اعتماد ہے۔

حکمت عملی کے سگنل کے فیصلے کے قواعد سادہ اور واضح ہیں ، ان پر عمل درآمد آسان ہے ، اور یہ مقدار میں تجارت کرنے والے ابتدائی افراد کے لئے موزوں ہے۔

اسٹاپ اسٹاپ نقصان کی حکمت عملی کا استعمال کرتے ہوئے ، خطرے کو مؤثر طریقے سے کنٹرول کیا جاسکتا ہے۔

حکمت عملی کے پیرامیٹرز کو بہتر بنانے کے لئے بہت زیادہ جگہ ہے، لچکدار لاگو کرنے کے لئے

اسٹریٹجک رسک

KDJ اشارے میں غلط سگنل پیدا ہونے کا خطرہ ہے ، جس سے نقصان ہوسکتا ہے۔

خریدنے کے بعد مارکیٹ میں شارٹ لائن ایڈجسٹمنٹ سے اسٹاپ نقصان سے باہر نکلنے کا خطرہ ہے ، جس سے بڑے رجحان کو پکڑنا ممکن نہیں ہے۔

پیرامیٹرز کی غلط ترتیب کے نتیجے میں اکثر تجارت یا غیر واضح سگنل ہوسکتے ہیں۔

مجموعی منافع پر ٹرانزیکشن لاگت کے اثرات پر توجہ دینا۔

اہم خطرے کے کنٹرول کے طریقوں: معقول حد تک بہتر بنانے کے پیرامیٹرز ، ٹریکنگ انڈیکس کو بڑھانا ، مناسب حد تک روکنے کی حد وغیرہ۔

اصلاح کی سمت

KDJ کے پیرامیٹرز کو بہتر بنائیں ، بہترین پیرامیٹرز کا مجموعہ تلاش کریں۔

فلٹرنگ کی شرائط میں اضافہ کریں تاکہ غلط سگنلوں سے بچا جاسکے۔ فلٹرنگ کو دوسرے اشارے یا شکلوں کے ساتھ مل کر کیا جاسکتا ہے۔

مارکیٹ کی قسم کے مطابق مختلف پیرامیٹرز کی ترتیبات کو منتخب کیا جاسکتا ہے:

اسٹاپ نقصان کی حد کو مناسب طریقے سے نرمی دی جاسکتی ہے تاکہ اسٹاپ نقصان سے نکلنے کے امکانات کو کم کیا جاسکے۔

اس کے علاوہ ، آپ کو یہ بھی معلوم ہونا چاہئے کہ آپ کے کاروبار میں کیا تبدیلیاں آئیں گی۔

خلاصہ کریں۔

KDJ شمسی لائن کی خریداری کی حکمت عملی مجموعی طور پر سادہ ، عملی ، آسانی سے لاگو ہوتی ہے ، خاص طور پر ابتدائی افراد کے لئے موزوں ہے جو مقدار میں تجارت کرتے ہیں۔ اس حکمت عملی میں تجارتی فوائد ہیں ، لیکن اس میں کچھ خطرات بھی ہیں ، حکمت عملی کی قدر کو مکمل طور پر استعمال کرنے کے لئے اس کو ہدف کے مطابق بہتر بنانے کی ضرورت ہے۔ مجموعی طور پر ، یہ حکمت عملی تحقیق اور اطلاق پر توجہ دینے کے قابل ہے۔

/*backtest

start: 2023-01-25 00:00:00

end: 2024-01-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// ## !<------------------ Script -------------------------->

//@version=5

strategy('KDJ NVDA', shorttitle='KDJ')

ilong = input(9, title='period')

isig = input(3, title='signal')

bcwsma(s, l, m) =>

_bcwsma = float(na)

_s = s

_l = l

_m = m

_bcwsma := (_m * _s + (_l - _m) * nz(_bcwsma[1])) / _l

_bcwsma

// profit strategy add

profit_m = input.float(1.20,"Profit Margin",minval=1.0,maxval=1.99,step=0.05)

stop_m = input.float(0.98,"Stop Loss Margin",minval=0.0,maxval=1,step=0.05)

// Make input options that configure backtest date range

startDate = input.int(title="Start Date", defval=1, minval=1,maxval=31)

startMonth = input.int(title="Start Month", defval=1,minval=1,maxval=12)

startYear = input.int(title="Start Year", defval=2023,minval=2018,maxval=2024)

endDate = input.int(title="End Date", defval=1, minval=1,maxval=31)

endMonth = input.int(title="End Month", defval=1,minval=1,maxval=12)

endYear = input.int(title="End Year", defval=2024,minval=2018,maxval=2099)

// intialization of variables

// Look if the close time of the current bar

// falls inside the date range

inDateRange = (time >= timestamp(syminfo.timezone, startYear,startMonth, startDate, 0, 0)) and (time < timestamp(syminfo.timezone, endYear, endMonth, endDate, 0, 0))

c = close

h = ta.highest(high, ilong)

l = ta.lowest(low, ilong)

RSV = 100 * ((c - l) / (h - l))

pK = bcwsma(RSV, isig, 1)

pD = bcwsma(pK, isig, 1)

pJ = 3 * pK - 2 * pD

KDJ = math.avg(pD, pJ, pK)

go_long= ta.crossunder(pD,pJ)

if (inDateRange and go_long)

strategy.entry("S",strategy.long,comment="C")

// strategy.exit("S", limit=c*profit_m, stop=c*stop_m, comment="SL/SP")

if (inDateRange and pJ > 100)

strategy.close("S", comment="TP")

// Plot options

// plot(pK, color= #1E88E5)

// plot(pD, color=#FF6F00)

// plot(ma, color=color.yellow)

// bgcolor(pJ>pD? color.green : color.red)

plot(pK, title='% K', color=color.new(color.orange, 0))

plot(pD, title='% D', color=color.new(color.lime, 0))

plot(pJ, title='% J', color=color.new(color.fuchsia, 0))

plot(KDJ, title='KDJ', color=color.new(color.white, 0))

// </PINE> </SCRIPT>

// ## This source code is subject to the terms of the ozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// ## !<------------------ End Script -------------------------->