ڈبل موونگ ایوریج گولڈن کراس ڈیڈ کراس سٹاپ منافع اور سٹاپ نقصان کی حکمت عملی

جائزہ

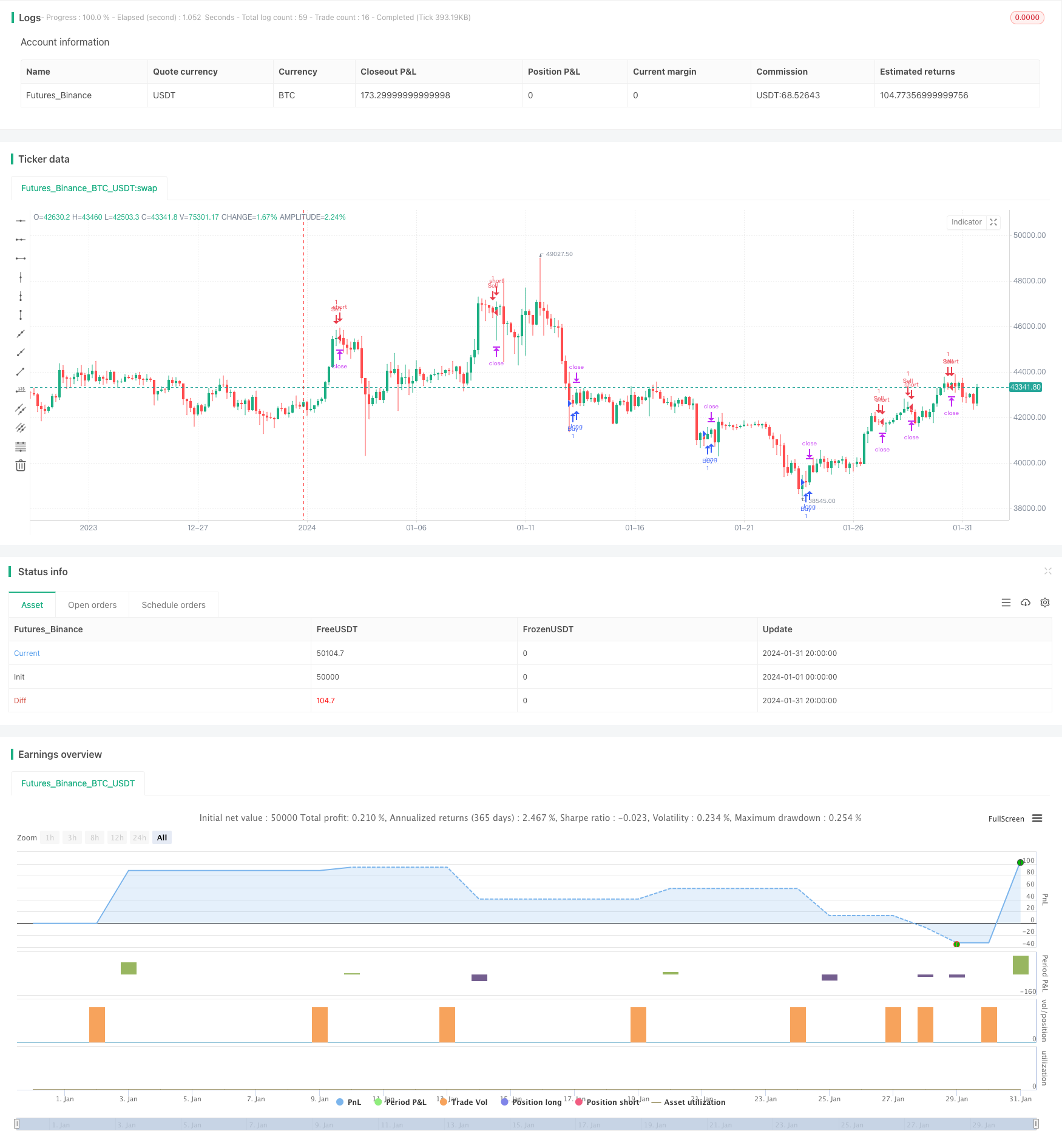

ڈبل مساوی لائن گولڈ فورک اسٹاپ نقصان کی حکمت عملی ایک رجحان کی پیروی کی حکمت عملی ہے۔ یہ اسٹاکسٹک اشارے کی دو متحرک اوسط K اور D کے گولڈ فورکس اور ڈیڈ فورکس کا استعمال کرتے ہوئے خریدنے اور بیچنے کا وقت طے کرتا ہے۔ اس کے ساتھ ہی ، یہ اسٹاپ نقصان کا استعمال کرتے ہوئے خطرے کو کنٹرول کرتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اشارے اسٹوکاسٹک کی فوری لائن K اور سست لائن D ہے۔ فوری لائن K اسٹوکاسٹک کی اصل قیمت کی 3 دن کی سادہ حرکت پذیری اوسط ہے۔ سست لائن D فوری لائن K کی 3 دن کی سادہ حرکت پذیری اوسط ہے۔ جب فوری لائن پر سست لائن کو عبور کیا جاتا ہے تو ، سونے کا کانٹا پیدا ہوتا ہے ، جس کا مطلب ہے کہ ایک سے زیادہ رجحان آرہا ہے ، اور خرید سکتے ہیں۔ جب فوری لائن کے نیچے سست لائن کو عبور کیا جاتا ہے تو ، ایک مردہ کانٹا پیدا ہوتا ہے ، جس کا مطلب ہے کہ ایک خالی رجحان آرہا ہے ، اور اسے فروخت کیا جاسکتا ہے۔

اس کے علاوہ ، اس حکمت عملی میں ایک شرط بھی رکھی گئی ہے کہ تجارتی سگنل صرف اس وقت پیدا کیا جائے جب اسٹاکسٹک کی قدر ٹھنڈے علاقے ((< 20) یا گرم علاقے ((> 80) میں ہو۔ اس سے کچھ جعلی سگنلوں کو فلٹر کیا جاسکتا ہے۔

مارکیٹ میں جانے کے بعد ، اس حکمت عملی نے اسٹاپ اسٹاپ نقصان کا استعمال کرتے ہوئے اپنے خطرے کو کنٹرول کیا۔ اسٹاپ اسٹاپ 120 ٹکس کی لاگت اور اسٹاپ اسٹاپ 60 ٹکس کی لاگت ہے۔ جب قیمت اسٹاپ یا اسٹاپ نقصان کی سطح کو چھوتی ہے تو ، موجودہ پوزیشن سے باہر نکل جاتا ہے۔

اسٹریٹجک فوائد

- Stochastic اشارے کا استعمال کرتے ہوئے رجحان کی سمت کا تعین کرنے کے لئے اعلی درستگی

- ٹھنڈے زون اور گرم زون کے حالات کو ترتیب دیں تاکہ جعلی سگنل کو فلٹر کیا جاسکے

- اسٹاپ نقصان کا استعمال ، انفرادی نقصان کو محدود کرنے اور مجموعی خطرے کو کنٹرول کرنے کے لئے

اسٹریٹجک رسک

- Stochastic افقی طور پر مرتب شدہ مارکیٹوں میں غلط سگنل پیدا کرنے کے لئے آسان ہے

- اسٹاپ اسٹاپ فاصلہ طے شدہ ہے ، مارکیٹ میں تبدیلیوں کو متحرک طور پر ٹریک نہیں کیا جاسکتا ہے

- زیادہ سے زیادہ واپسی کی حد نہیں

خطرے سے نمٹنے کے طریقے:

- رجحانات کا تعین کرنے کے لئے دیگر اشارے شامل کریں

- متحرک سٹاپ نقصان کی ترتیب

- زیادہ سے زیادہ واپسی اور واپسی کے طریقہ کار میں اضافہ

حکمت عملی کی اصلاح کی سمت

- MACD، KDJ اور دیگر اشارے اور Stochastic کے مجموعے کا استعمال کرتے ہوئے سگنل کی درستگی کو بہتر بنانا

- اے ٹی آر کی ترتیب کے مطابق متحرک اسٹاپ نقصان کا فاصلہ

- زیادہ سے زیادہ واپسی کی شرائط میں اضافہ

- سٹاپ نقصان کے فیکٹر کو بہتر بنائیں اور بہترین پیرامیٹرز تلاش کریں

خلاصہ کریں۔

ڈبل یکساں گولڈ فورک اسٹاپ نقصان کی حکمت عملی ، ایک سادہ اور عملی رجحان سے باخبر رہنے کی حکمت عملی ہے۔ یہ اسٹاکسٹک کے ڈبل یکساں نظام کا استعمال کرتے ہوئے مارکیٹ میں داخلے کا وقت طے کرتا ہے ، اور اسٹاپ نقصان کنٹرول کے خطرے کا استعمال کرتا ہے۔ اس حکمت عملی کا اثر نمایاں ہے ، اس پر عمل درآمد کرنا آسان ہے ، اور یہ مقدار کی تجارت کے لئے موزوں ہے۔ مزید اصلاح کے ساتھ ، یہ مستحکم منافع بخش الگورتھم ٹریڈنگ حکمت عملی بن سکتی ہے۔

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Strategy alerts workaround", overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

// Entries logic: based on Stochastic crossover

k = ta.sma(ta.stoch(close, high, low, 14), 3)

d = ta.sma(k, 3)

crossover = ta.crossover(k,d)

crossunder = ta.crossunder(k,d)

if (crossover and k < 20)

strategy.entry("Buy", strategy.long, alert_message="buy")

if (crossunder and k > 80)

strategy.entry("Sell", strategy.short, alert_message="sell")

// StopLoss / TakeProfit exits:

SL = input.int(60, title="StopLoss Distance from entry price (in Ticks)")

TP = input.int(120, title="TakeProfit Distance from entry price (in Ticks)")

strategy.exit("xl", from_entry="Buy", loss=SL, profit=TP, alert_message="closebuy")

strategy.exit("xs", from_entry="Sell", loss=SL, profit=TP, alert_message="closesell")

// logical conditions exits:

if (crossunder and k <= 80)

strategy.close("Buy", alert_message="closebuy")

if (crossover and k >= 20)

strategy.close("Sell", alert_message="closesell")