ڈبل موونگ ایوریج قلیل مدتی دن کی تجارت کی حکمت عملی

جائزہ

یہ ایک سادہ ڈے ٹریڈنگ حکمت عملی ہے جو ڈبل مساوی لائن پر مبنی ہے۔ یہ دو مختلف ادوار کی سادہ حرکت پذیر اوسط کا استعمال کرتا ہے ، اور اس کی اوسط سے تجاوز کرتے وقت خرید یا فروخت کی جاتی ہے۔ جب سگنل تبدیل ہوتا ہے تو ، دوگنا صفائی کا استعمال کریں اور پھر پوزیشن کو الٹا کھولیں۔ اسی دن کے اندرونی ٹریڈنگ کے اختتام پر ، اگر پوزیشن ابھی تک صاف نہیں ہوئی ہے تو ، پوری صفائی ہے۔

حکمت عملی کا اصول

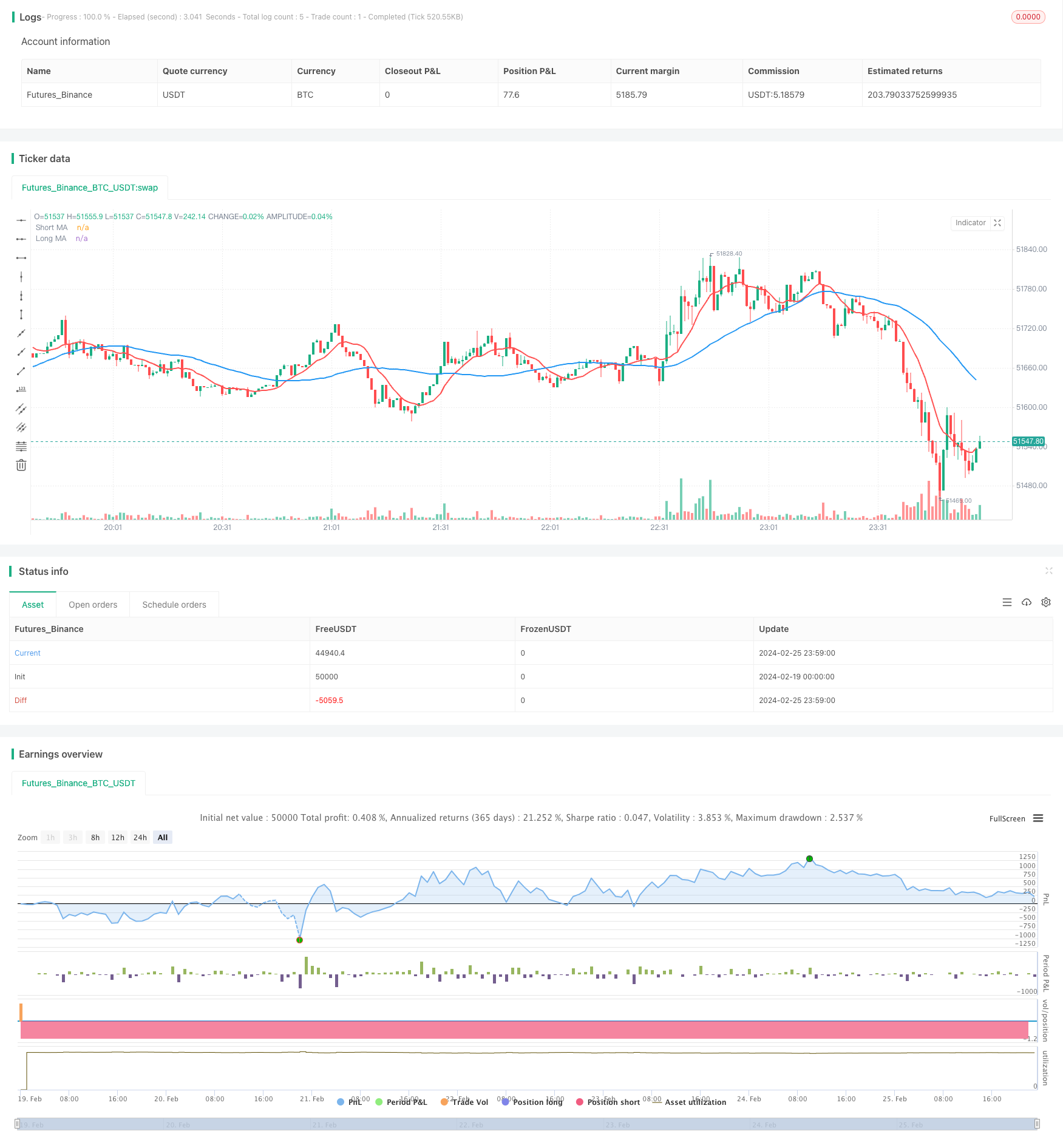

یہ حکمت عملی 10 ویں اور 40 ویں دن کی دو سادہ حرکت پذیر اوسط لائنوں کا استعمال کرتی ہے۔ جب قلیل مدتی اوسط لائن طویل مدتی اوسط لائن سے ٹکرا جاتی ہے تو ، زیادہ کام کریں۔ جب قلیل مدتی اوسط لائن طویل مدتی اوسط لائن سے ٹکرا جاتی ہے تو ، خالی ہوجائیں۔ جب سگنل تبدیل ہوجاتا ہے تو ، ڈبل ہینڈ گنتی کا استعمال کرتے ہوئے صفائی کی پوزیشن اور پھر الٹا کھولی پوزیشن۔ ایک مقررہ دن کے اندر تجارت کے وقت کے اندر ، ایک برابر لائن سگنل کے بعد تجارت کریں۔ دن کے اندر تجارت کے وقت کے اختتام پر ، اگر ابھی تک کوئی پوزیشن نہیں ہے تو ، تمام پوزیشنیں صاف ہوجائیں۔

اس حکمت عملی میں بنیادی طور پر قلیل مدتی اوسط لائن کی قیمت میں تبدیلی کو تیزی سے پکڑنے کی خصوصیت کا استعمال کیا گیا ہے۔ جب قلیل مدتی اوسط لائن پر طویل مدتی اوسط لائن سے ٹکرا جاتا ہے تو ، اس کا مطلب یہ ہے کہ قلیل مدتی قیمت بڑھنے لگی ہے ، اس رجحان کو پکڑنے کے لئے زیادہ کام کیا جاسکتا ہے۔ جب قلیل مدتی اوسط لائن کے نیچے قلیل مدتی قیمتوں میں کمی شروع ہوتی ہے تو ، اس رجحان کو پکڑنے کے لئے خالی جگہ۔

اسٹریٹجک فوائد

- حکمت عملی سادہ اور واضح ہے، اسے سمجھنا اور اس پر عمل درآمد کرنا آسان ہے۔

- ڈبل مساوی لائن کراسنگ کے اصول کا استعمال کرتے ہوئے ، مختصر مدت کی قیمتوں کے رجحانات کو مؤثر طریقے سے پکڑ سکتے ہیں۔

- دن کے وقت کی تجارت کے ذریعہ ، راتوں رات کے خطرات سے بچا جاسکتا ہے۔

- ڈبل ہینڈ نمبر ریورس پوزیشن کھولنے کے ڈیزائن کا استعمال کرتے ہوئے ، منافع بخش جگہ کو بڑھا سکتا ہے۔

خطرے کا تجزیہ

- مختصر لائن کی حکمت عملی کے طور پر، مارکیٹ کے شور سے متاثر ہونے کے لئے آسان، غلط سگنل.

- ڈبل ہینڈ نمبر ڈیزائن نقصان کو بڑھا سکتا ہے۔

- دن کے اندر اندر غیر منقولہ ڈیزائن کو نافذ کرنے کے نتیجے میں طویل عرصے سے زیادہ پیسہ کمانے والی تجارت نہیں ہوسکتی ہے.

خطرے سے نمٹنے کے لیے اقدامات:

- اوسط لائن پیرامیٹرز کو بہتر بنائیں اور غلط سگنل کی شرح کو کم کریں۔

- دوسرے اشارے کے ساتھ مل کر فلٹر سگنل

- ڈبل ہاتھ کی تعداد کے پیرامیٹرز کو بہتر بنائیں۔

- دن کے اندر تجارت کے اوقات میں مناسب نرمی۔

حکمت عملی کی اصلاح کی سمت

اوسط لکیری پیرامیٹرز کو بہتر بنائیں۔ آپ زیادہ سے زیادہ مجموعوں کی جانچ کر سکتے ہیں اور بہترین پیرامیٹرز تلاش کر سکتے ہیں۔

دیگر تکنیکی اشارے فلٹر شامل کریں۔ مثال کے طور پر ، MACD اشارے کی تصدیق کے علاوہ ، غلط سگنل کی شرح کم ہوسکتی ہے۔

پوزیشن کھولنے کے ریورس ضرب کو بہتر بنائیں۔ مختلف ضرب کے سائز کی جانچ کریں ، بہترین پیرامیٹرز تلاش کریں۔

دن کے اندر مختلف ٹریڈنگ اوقات کی جانچ کریں۔ مناسب طریقے سے توسیع شدہ اوقات بہتر منافع حاصل کرسکتے ہیں۔

خلاصہ کریں۔

اس حکمت عملی کا مجموعی نظریہ سادہ ہے ، دوہری مساوی لائن کراسنگ کی تشکیل کے قلیل مدتی رجحانات کو پکڑ کر منافع بخش جگہ کو بڑھانا ، ڈبل ہینڈل ریورس پوزیشن کھولنے کے ساتھ مل کر ، اور آخر میں دن کے وقت کی تجارت کے ساتھ رات کے خطرے سے بچنے کے لئے۔ یہ ایک مؤثر حکمت عملی ہے جو دن کے اندر مختصر لائن تجارت کے لئے موزوں ہے۔ پیرامیٹرز کو ایڈجسٹ کرنے اور دیگر تکنیکی اشارے فلٹرز کو شامل کرکے مزید اصلاح کی گنجائش ہے۔

/*backtest

start: 2024-02-19 00:00:00

end: 2024-02-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pritesh-StocksDeveloper

//@version=4

strategy("Moving Average - Intraday", shorttitle = "MA - Intraday",

overlay=true, calc_on_every_tick = true)

// Used for intraday handling

// Session value should be from market start to the time you want to square-off

// your intraday strategy

var i_marketSession = input(title="Market session", type=input.session,

defval="0915-1455", confirm=true)

// Short & Long moving avg. period

var int i_shortPeriod = input(title = "Short MA Period", type = input.integer,

defval = 10, minval = 2, maxval = 20, confirm=true)

var int i_longPeriod = input(title = "Long MA Period", type = input.integer,

defval = 40, minval = 3, maxval = 120, confirm=true)

// A function to check whether the bar is in intraday session

barInSession(sess) => time(timeframe.period, sess) != 0

// Calculate moving averages

shortAvg = sma(close, i_shortPeriod)

longAvg = sma(close, i_longPeriod)

// Plot moving averages

plot(series = shortAvg, color = color.red, title = "Short MA",

linewidth = 2)

plot(series = longAvg, color = color.blue, title = "Long MA",

linewidth = 2)

// Long/short condition

longCondition = crossover(shortAvg, longAvg)

shortCondition = crossunder(shortAvg, longAvg)

// See if intraday session is active

bool intradaySession = barInSession(i_marketSession)

// Trade only if intraday session is active

// Long position

strategy.entry(id = "Long", long = strategy.long,

when = longCondition and intradaySession)

// Short position

strategy.entry(id = "Short", long = strategy.short,

when = shortCondition and intradaySession)

// Square-off position (when session is over and position is open)

squareOff = (not intradaySession) and (strategy.position_size != 0)

strategy.close_all(when = squareOff, comment = "Square-off")