یہ حکمت عملی ایک متحرک رجحان ٹریکنگ حکمت عملی ہے جو ایک بائنری میڈین لائن سسٹم پر مبنی ہے ، جس میں تیز رفتار میڈین لائن اور سست رفتار میڈین لائن کے کراس سگنل شامل ہیں ، جبکہ فلٹرنگ میڈین لائن کو داخلہ کے وقت کو بہتر بنانے کے لئے متعارف کرایا گیا ہے ، تاکہ فنڈ مینجمنٹ اور رسک کنٹرول کے ذریعہ مستحکم تجارتی اثر حاصل کیا جاسکے۔

حکمت عملی کا اصول

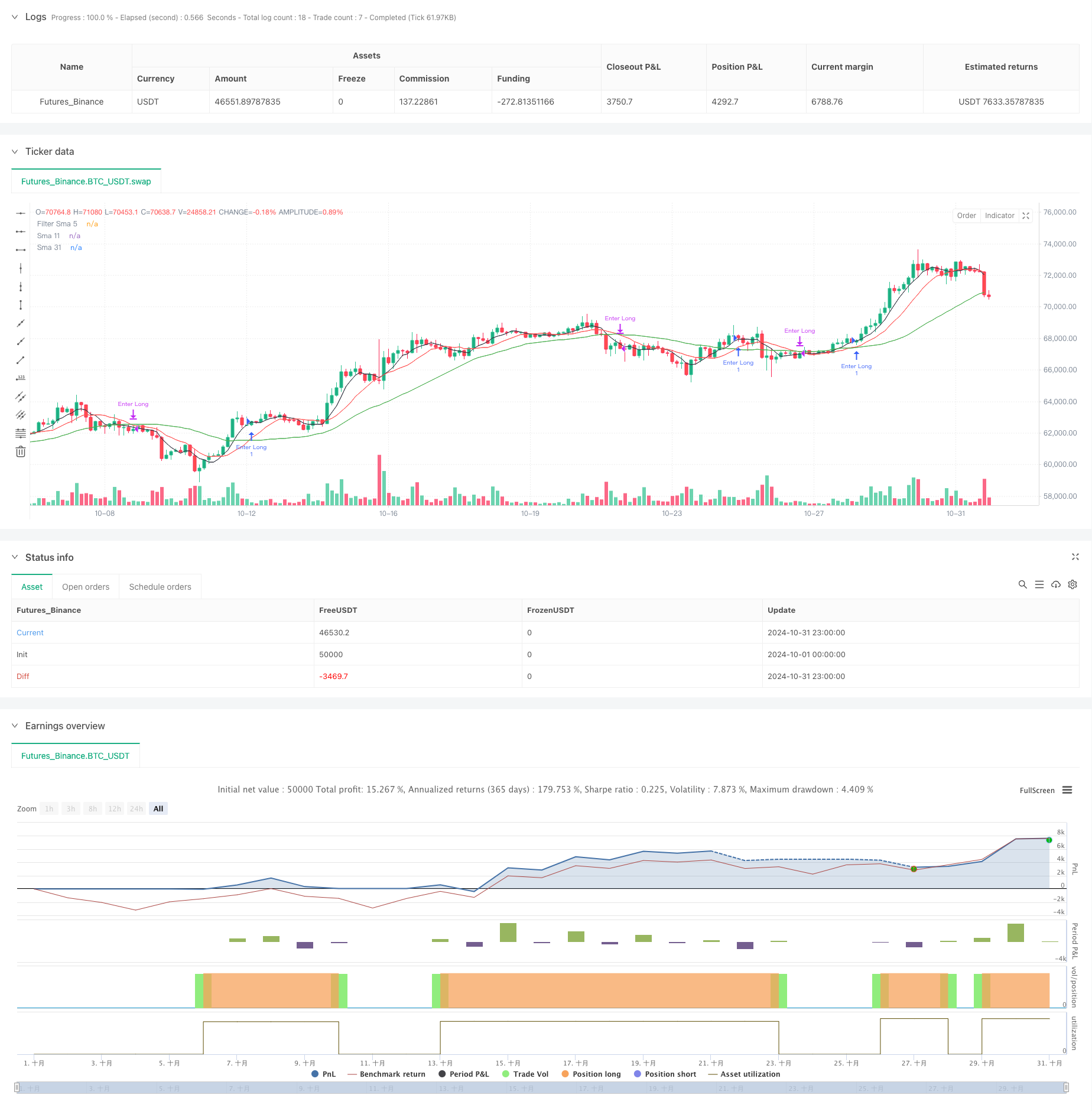

حکمت عملی نے 11 اور 31 دوروں کی سادہ حرکت پذیر اوسط ((SMA) کو بنیادی سگنل سسٹم کے طور پر اپنایا ، جبکہ 5 دوروں کی اوسط لائن کو بطور فلٹر استعمال کیا گیا۔ جب تیز لائن ((SMA11) پر سست لائن ((SMA31) سے گزرتی ہے اور قیمت فلٹر اوسط لائن سے اوپر ہوتی ہے تو ، سسٹم کثیر سگنل پیدا کرتا ہے۔ جب تیز لائن کے نیچے سست لائن سے گزرتی ہے تو ، سسٹم کا بیعانہ ہے۔ حکمت عملی ہر تجارت کے سائز کو کنٹرول کرنے کے لئے ایک مقررہ رقم کی رقم طے کرکے خطرے کا انتظام کرتی ہے۔

اسٹریٹجک فوائد

- سگنلنگ کا نظام سادہ اور واضح ہے اور اسے سمجھنے اور اس پر عمل کرنے میں آسانی ہے۔

- متعدد اوسط لائن کی تصدیق ، جعلی سگنل کو مؤثر طریقے سے فلٹر کرنے کے لئے

- فکسڈ فنڈ ٹریڈنگ کے ساتھ ، خطرے کو کنٹرول کریں

- ٹرینڈ ٹریک کرنے کی اچھی صلاحیت

- داخلہ اور باہر نکلنے کی منطق واضح ہے ، فیصلہ سازی میں ہچکچاہٹ نہیں

- مختلف مارکیٹ کے حالات کے مطابق

اسٹریٹجک رسک

- ہلچل مچانے والی مارکیٹیں بار بار تجارت کا سبب بن سکتی ہیں

- اوسط لکیری نظام میں کچھ پسماندگی ہے

- فکسڈ فنڈ ٹریڈنگ سے فنڈ کی کارکردگی کا بھرپور فائدہ نہیں اٹھایا جاسکتا ہے

- مارکیٹ میں اتار چڑھاو کی شرح میں تبدیلی کو مدنظر نہ رکھا جائے

- نقصانات کو روکنے کے لئے کوئی طریقہ کار نہیں ہے، ممکنہ طور پر زیادہ سے زیادہ واپسی کا خطرہ ہے

حکمت عملی کی اصلاح کی سمت

- مارکیٹ میں اتار چڑھاو کی شرح کے مطابق متحرک طور پر ایڈجسٹ کرنے کے لئے ایک خود کار طریقے سے اوسط لکیری سائیکل متعارف کرایا

- اعلی اتار چڑھاؤ کے ماحول میں پوزیشن کو ایڈجسٹ کرنے کے لئے اتار چڑھاؤ فلٹر شامل کریں

- متحرک فنڈ مینجمنٹ سسٹم ڈیزائن کریں تاکہ فنڈز کو زیادہ موثر انداز میں استعمال کیا جاسکے

- اسٹاپ نقصان اور اسٹاپ اسٹاپ کے ساتھ شامل کریں ، ایک ہی تجارت کے خطرے پر قابو پائیں

- رجحان کی طاقت کے اشارے متعارف کرانے پر غور کریں اور انٹری کے وقت کو بہتر بنائیں

- ٹائم فلٹرنگ کو بڑھانا تاکہ غیر موزوں اوقات میں تجارت سے بچا جاسکے۔

خلاصہ کریں۔

اس حکمت عملی نے متعدد مساوی لائن سسٹم کے ذریعہ ایک نسبتا stable مستحکم ٹرینڈ ٹریکنگ سسٹم بنایا ہے۔ اگرچہ اس میں کچھ اندرونی حدود موجود ہیں ، لیکن معقول اصلاحات اور بہتری کے ذریعہ اس حکمت عملی کی استحکام اور منافع بخش صلاحیت کو مزید بہتر بنایا جاسکتا ہے۔ یہ تجویز کیا گیا ہے کہ جب تاجر اس کو عملی طور پر لاگو کرتے ہیں تو ، مارکیٹ کی مخصوص صورتحال کے ساتھ مل کر پیرامیٹرز کو ہدف کے مطابق ایڈجسٹ کریں۔

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Nifty 30m SMA Crossover Long', overlay=true)

start = timestamp(2020, 1, 1, 0, 0)

end = timestamp(2024, 12, 31, 0, 0)

SlowSma = ta.sma(close, 31)

FastSma = ta.sma(close, 11)

FilterSma = ta.sma(close, 5)

plot(SlowSma, title='Sma 31', color=color.new(color.green, 0))

plot(FastSma, title='Sma 11', color=color.new(color.red, 0))

plot(FilterSma, title='Filter Sma 5', color=color.new(color.black, 0))

// strategy

LongEntry = FastSma > SlowSma and close > FilterSma

LongExit = FastSma < SlowSma

MyQty = 10000000 / close

// // Plot signals to chart

// plotshape(not LongExit and strategy.position_size > 0 and bIndicator, title='Hold', location=location.abovebar, color=color.new(color.blue, 0), style=shape.square, text='Hold', textcolor=color.new(color.blue, 0))

// plotshape(LongExit and bIndicator and strategy.position_size > 0, title='Exit', location=location.belowbar, color=color.new(color.red, 0), style=shape.triangledown, text='Sell', textcolor=color.new(color.red, 0))

// plotshape(LongEntry and strategy.position_size == 0 and bIndicator, '', shape.arrowup, location.abovebar, color.new(color.green, 0), text='Buy', textcolor=color.new(color.green, 0))

// plotshape(not LongEntry and strategy.position_size == 0 and bIndicator, '', shape.circle, location.belowbar, color.new(color.yellow, 0), text='Wait', textcolor=color.new(color.black, 0))

if time >= start and time < end

strategy.entry('Enter Long', strategy.long, qty=1, when=LongEntry)

strategy.close('Enter Long', when=LongExit)