ملٹی ایم اے ٹرینڈ آر ایس آئی مومنٹم حکمت عملی کے ساتھ پیروی کرنا

مصنف:چاؤ ژانگ، تاریخ: 2024-11-29 15:20:30ٹیگز:

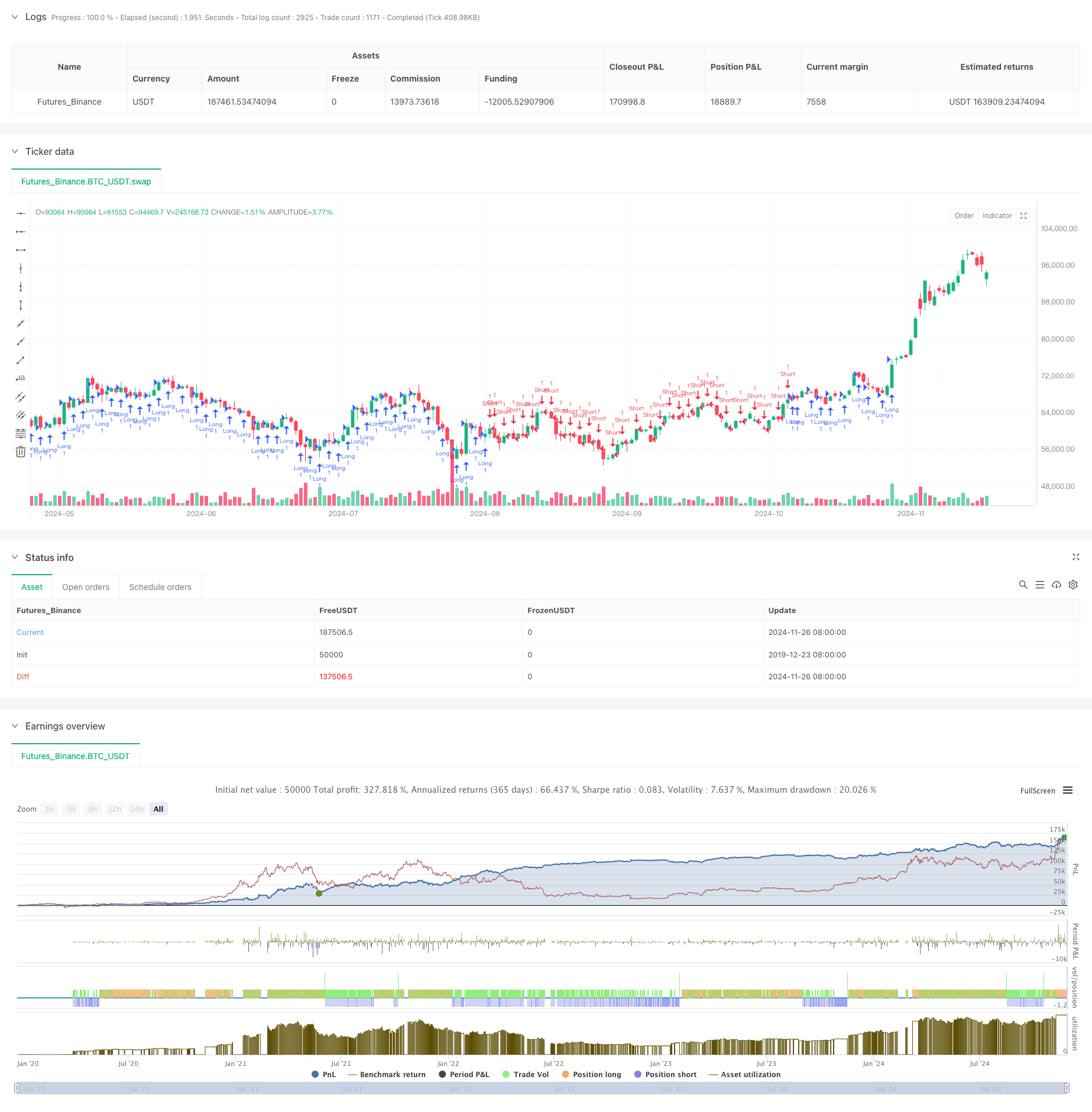

جائزہ

یہ حکمت عملی متعدد چلتی اوسط اور آر ایس آئی اشارے پر مبنی رجحان پر عمل کرنے والا نظام ہے۔ یہ مارکیٹ کے رجحانات کا تجزیہ کرنے کے لئے 20 ، 50 ، اور 200 مدت کے چلتے ہوئے اوسط کے امتزاج کا استعمال کرتا ہے تاکہ ان کی متعلقہ پوزیشنوں کے ذریعہ ، تجارتی سگنلز کے لئے آر ایس آئی کی تصدیق کے ساتھ مل کر۔ حکمت عملی میں منافع کی حفاظت کے لئے ٹریلنگ اسٹاپس کے ساتھ متحرک اسٹاپ نقصان اور منافع کے اہداف شامل ہیں۔

حکمت عملی کے اصول

حکمت عملی کا بنیادی حصہ مارکیٹ کے رجحانات کا تعین کرنے کے لئے تین حرکت پذیر اوسط (MA20 ، MA50 ، MA200) کی متعلقہ پوزیشنوں کا تجزیہ کرنا ہے۔ حکمت عملی میں 18 مختلف حرکت پذیر اوسط امتزاج کے منظرنامے کی وضاحت کی گئی ہے ، جس میں کراس اوورز اور متعلقہ پوزیشنوں پر توجہ دی گئی ہے۔ جب قلیل مدتی ایم اے طویل مدتی ایم اے سے اوپر ہوتے ہیں تو طویل پوزیشنوں کو ترجیح دی جاتی ہے ، اور اس کے برعکس۔ اوور ٹریڈنگ سے بچنے کے لئے ، آر ایس آئی کو فلٹر کے طور پر متعارف کرایا جاتا ہے ، جب آر ایس آئی 70 سے نیچے اور مختصر اندراجات 30 سے اوپر ہوتے ہیں تو طویل اندراجات کی اجازت دیتا ہے۔ حکمت عملی منافع کی حفاظت کے لئے 25 پوائنٹس کے ٹریلنگ اسٹاپ کے ساتھ 1:10 رسک - انعام کا تناسب استعمال کرتی ہے۔

حکمت عملی کے فوائد

- کثیر جہتی رجحان کی تصدیق: متعدد ایم اے تعلقات کے تجزیے کے ذریعے زیادہ درست رجحان کی طاقت اور سمت کا تعین

- متحرک رسک مینجمنٹ: ٹریلنگ اسٹاپ میکانزم منافع کی حفاظت کرتا ہے جبکہ مسلسل ترقی کی اجازت دیتا ہے

- جامع فلٹرنگ: آر ایس آئی اشارے کا انضمام مؤثر طریقے سے جھوٹے سگنل کو کم کرتا ہے

- زیادہ سے زیادہ منافع کا تناسب: 1: 10 اہداف کا تعین اہم رجحانات سے منافع

- اعلی موافقت: مختلف منڈیوں اور ٹائم فریموں میں قابل اطلاق حکمت عملی

حکمت عملی کے خطرات

- مارکیٹ کا متضاد خطرہ: مختلف مارکیٹوں میں اکثر غلط بریک آؤٹ سگنل پیدا کرسکتا ہے

- سلائڈنگ کا خطرہ: سلائڈنگ کی وجہ سے تیز رفتار مارکیٹوں میں 25 پوائنٹس کی ٹریلنگ اسٹاپ درست طریقے سے عملدرآمد نہیں ہوسکتی ہے۔

- رجحان کی تبدیلی کا خطرہ: حکمت عملی رجحان کی تبدیلیوں پر آہستہ آہستہ رد عمل کا اظہار کرسکتی ہے ، جس سے منافع کی واپسی ہوتی ہے۔

- پیرامیٹر انحصار: حکمت عملی کی تاثیر بہت زیادہ ایم اے مدت اور آر ایس آئی پیرامیٹر کے انتخاب پر منحصر ہے

اصلاح کی ہدایات

- حجم اشارے کا انضمام: رجحان کی نشاندہی کی درستگی کو بہتر بنانے کے لئے حجم تجزیہ شامل کریں

- منظر نامے کی تعریف کو بہتر بنانا: حکمت عملی کی کارکردگی کو بہتر بنانے کے لئے بے کار منظرنامے کی تعریفوں کو آسان بنائیں

- متحرک پیرامیٹرز کی ایڈجسٹمنٹ: مارکیٹ کی اتار چڑھاؤ کی بنیاد پر ٹریلنگ اسٹاپ کی سطح کو ایڈجسٹ کریں

- وقت فلٹرنگ کا اضافہ: اعلی اتار چڑھاؤ مارکیٹ کھولنے اور بند ہونے سے بچنے کے لئے ٹریڈنگ سیشن فلٹرز شامل کریں

- سگنل کی تصدیق میں اضافہ: سگنل کی وشوسنییتا کو بہتر بنانے کے لئے رجحان کی طاقت کی تصدیق کے اشارے شامل کریں

خلاصہ

یہ واضح منطق کے ساتھ ایک اچھی طرح سے منظم رجحان کی پیروی کرنے والی حکمت عملی ہے۔ آر ایس آئی فلٹرنگ کے ساتھ متعدد حرکت پذیر اوسط سسٹم کا امتزاج نسبتا reliable قابل اعتماد تجارتی نظام پیدا کرتا ہے۔ رسک مینجمنٹ میکانزم اچھی طرح سے ڈیزائن کیا گیا ہے ، جو قبل از وقت باہر نکلنے کے بغیر ٹریلنگ اسٹاپس کے ذریعے منافع کی حفاظت کرتا ہے۔ اگرچہ اصلاح کی گنجائش ہے ، لیکن مجموعی فریم ورک عملی درخواست کی قیمت کے ساتھ سائنسی طور پر ڈیزائن کیا گیا ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Refined MA Strategy with Trailing Stop for 30m", overlay=true)

// Define the moving averages

TR20 = ta.sma(close, 20)

TR50 = ta.sma(close, 50)

TR200 = ta.sma(close, 200)

// Define the RSI for additional filtering

rsi = ta.rsi(close, 14)

// Define the scenarios

scenario1 = TR20 > TR50 and TR50 > TR200

scenario2 = TR50 > TR20 and TR20 > TR200

scenario3 = TR200 > TR50 and TR50 > TR20

scenario4 = TR50 > TR200 and TR200 > TR20

scenario5 = TR20 > TR200 and TR200 > TR50

scenario6 = TR200 > TR20 and TR20 > TR50

scenario7 = TR20 == TR50 and TR50 > TR200

scenario8 = TR50 == TR20 and TR20 > TR200

scenario9 = TR200 == TR50 and TR50 > TR20

scenario10 = TR20 > TR50 and TR50 == TR200

scenario11 = TR50 > TR20 and TR20 == TR200

scenario12 = TR20 > TR50 and TR50 == TR200

scenario13 = TR20 == TR50 and TR50 == TR200

scenario14 = TR20 > TR50 and TR200 == TR50

scenario15 = TR50 > TR20 and TR200 == TR50

scenario16 = TR20 > TR50 and TR50 == TR200

scenario17 = TR20 > TR50 and TR50 == TR200

scenario18 = TR20 > TR50 and TR50 == TR200

// Entry conditions

longCondition = (scenario1 or scenario2 or scenario5) and rsi < 70

shortCondition = (scenario3 or scenario4 or scenario6) and rsi > 30

// Execute trades based on scenarios with 50 points stop loss and 1:10 RR, using a trailing stop of 25 points

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit", from_entry="Long", limit=close + 250, trail_offset=25)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit", from_entry="Short", limit=close - 250, trail_offset=25)

- Volatility Optimization System کے ساتھ ملٹی ٹرینڈ مومنٹم کراس اوور حکمت عملی

- ملٹی انڈیکیٹر ٹرینڈ بریک آؤٹ کوانٹیٹیٹو ٹریڈنگ حکمت عملی

- رفتار اشارے آسکیلشن کی حد بہتر تجارتی حکمت عملی

- کثیر زون ایس ایم سی تھیوری پر مبنی ذہین رجحان کی پیروی کی حکمت عملی

- RSI اور EMA کو یکجا کرنے والی متحرک کثیر مدتی مقداری تجارتی حکمت عملی

- کثیر جہتی تکنیکی اشارے کا رجحان مقداری حکمت عملی کے بعد

- دوہری حرکت پذیر اوسط کراس اوور انکولی پیرامیٹر ٹریڈنگ کی حکمت عملی

- کثیر رجحانات کے بعد اور ساخت کی بریک آؤٹ حکمت عملی

- TRAMA دوہری حرکت پذیر اوسط کراس اوور ذہین مقداری تجارتی حکمت عملی

- پوزیشن اسکیلنگ کے ساتھ ملٹی ٹائم فریم آر ایس آئی-ای ایم اے مومنٹم ٹریڈنگ حکمت عملی

- ملٹی لیول فبونیکی ای ایم اے رجحان کی پیروی کرنے والی حکمت عملی

- ایس ایم اے فلٹر کے ساتھ رجحان کے بعد گیپ بریک آؤٹ ٹریڈنگ سسٹم

- خطرہ مینجمنٹ اور وقت فلٹرنگ سسٹم کے ساتھ دوہری EMA کراس اوور رجحان کی پیروی کی حکمت عملی

- ڈبل ہموار چلتی اوسط رجحان کی پیروی کرنے والی حکمت عملی - ترمیم شدہ ہیکن-اشی کی بنیاد پر

- MACD کثیر وقفہ متحرک سٹاپ نقصان اور منافع لینے کا تجارتی نظام

- اسٹوکاسٹک آر ایس آئی اور موم بتی کی تصدیق کے ساتھ متحرک تجارتی نظام

- اے ٹی آر پر مبنی رسک مینجمنٹ سسٹم کے ساتھ حکمت عملی کے بعد دوہری چلتی اوسط رجحان

- کثیر تکنیکی اشارے متحرک موافقت پذیر تجارتی حکمت عملی (MTDAT)

- متحرک مزاحمت کے ساتھ انکولی FVG کا پتہ لگانے اور MA ٹرینڈ ٹریڈنگ کی حکمت عملی

- ملٹی فریکوئینسی مومنٹم ریورس کوانٹیٹیو اسٹریٹیجی سسٹم