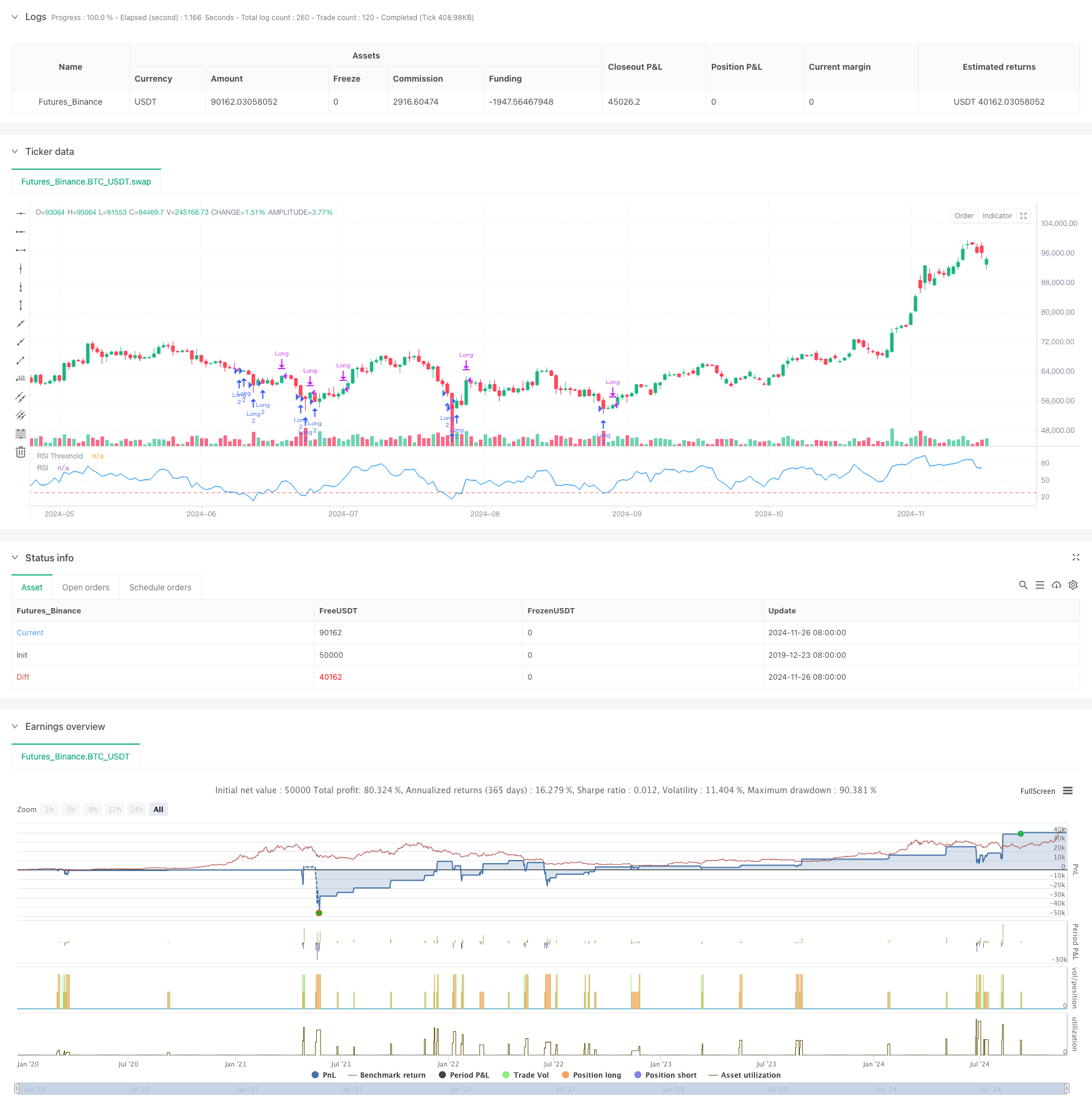

جائزہ

یہ ایک متحرک تجارتی حکمت عملی ہے جو ایک نسبتا weak مضبوط اشارے ((RSI) پر مبنی ہے ، جس میں لچکدار اسٹاپ نقصان کا طریقہ کار ہے۔ یہ حکمت عملی بنیادی طور پر مارکیٹ کے اوور سیل علاقوں پر تجارت کرتی ہے ، قیمتوں میں اچھال کے مواقع پر قبضہ کرکے منافع حاصل کرتی ہے۔ حکمت عملی کا مرکز آر ایس آئی اشارے کے ذریعہ ممکنہ اوور سیل ریاست کی نشاندہی کرنا ہے ، اور پوزیشن بنانے کے بعد فیصد اسٹاپ نقصان کا استعمال کرتے ہوئے خطرے کو کنٹرول کرنا ہے ، جبکہ اس کے ساتھ ساتھ پہلے کی اونچائی کو توڑنے کے لئے منافع بخش سگنل کے طور پر استعمال کیا جاتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا کام مندرجہ ذیل اہم عناصر پر مبنی ہے:

- آر ایس آئی اشارے کی حساب کتاب 8 سائیکل کو بطور ڈیفالٹ استعمال کرتی ہے ، یہ سائیکل سیٹ مختصر ہے ، جس سے مارکیٹ میں زیادہ فروخت کی حالت کو زیادہ تیزی سے پکڑنے میں مدد ملتی ہے۔

- داخلہ کی شرائط کو 28 سے کم آر ایس آئی کی حد مقرر کی گئی ہے ، جو اس بات کی نشاندہی کرتی ہے کہ مارکیٹ ممکنہ طور پر انتہائی زیادہ فروخت کی حالت میں ہے۔

- اسٹاپ نقصان کا طریقہ کار داخلے کی قیمت پر مبنی فی صد طریقہ کار کا استعمال کرتا ہے ، جو 5٪ پر طے شدہ ہے ، جو واضح خطرے کے کنٹرول کی حدود فراہم کرتا ہے۔

- ایکٹ آؤٹ سگنل کی بنیاد پر قیمتوں میں پہلے سے طے شدہ اونچائیوں کو توڑنے کے بعد ، اس طرح سے منافع میں توسیع ہوسکتی ہے۔

- حکمت عملی میں فنڈ مینجمنٹ پر فکسڈ ہولڈنگ اور زیادہ سے زیادہ 2 گنا تک کی اجازت دی گئی پائریڈم کی حد شامل کی گئی ہے۔

اسٹریٹجک فوائد

- خطرے کے کنٹرول کے نظام کو بہتر بنایا گیا ہے، جس میں واضح خطرے کی حدود فراہم کی جاتی ہیں.

- انٹری کی منطق واضح ہے ، آر ایس آئی اوور سیل فیصلے میں مارکیٹ کی مضبوط موافقت ہے۔

- باہر نکلنے کے طریقہ کار سے منافع کو فروغ ملتا ہے اور ممکنہ سودے کو جلد بند ہونے سے بچا جاتا ہے۔

- حکمت عملی کے پیرامیٹرز کو مارکیٹ کے مختلف حالات کے مطابق بہتر بنانے کے لئے ایڈجسٹ کیا جاسکتا ہے۔

- اس کے علاوہ ، یہ بھی کہا گیا ہے کہ اس میں ٹریڈنگ کی لاگت اور سلائڈ پوائنٹ کو مدنظر رکھا گیا ہے ، جس سے یہ اصل ٹریڈنگ ماحول کے قریب ہے۔

اسٹریٹجک رسک

- RSI اشارے میں خاص طور پر ہلکے بازاروں میں غلط سگنل ہوسکتے ہیں۔

- فکسڈ فی صد سٹاپ نقصان زیادہ اتار چڑھاؤ والے بازاروں میں زیادہ مستحکم ہوسکتا ہے۔

- ابتدائی اونچائیوں کو توڑنے کے لئے کھیلنے کا طریقہ شدید اتار چڑھاؤ کے دوران بہترین منافع بخش مواقع سے محروم ہوسکتا ہے۔

- دوگنا پیراڈائم کی اجازت دینے سے مارکیٹ میں مسلسل کمی کے دوران خطرے کی نمائش میں اضافہ ہوسکتا ہے۔

حکمت عملی کی اصلاح کی سمت

- متحرک طور پر سٹاپ نقصان فی صد کو ایڈجسٹ کرنے کے لئے اتار چڑھاؤ کی شرح کے اشارے کو متعارف کرانے پر غور کیا جاسکتا ہے۔

- ٹرینڈ فلٹرز میں اضافہ کریں اور مضبوط نیچے کے رجحانات میں بار بار داخل ہونے سے گریز کریں۔

- آؤٹ پٹ کے طریقہ کار کو بہتر بنانا ، آر ایس آئی اوور بائڈ زون کے ساتھ مل کر آؤٹ پٹ کے معاون حوالہ کے طور پر۔

- ٹرانزیکشن کی تصدیق کے طریقہ کار میں شامل ہونا ، داخلہ سگنل کی وشوسنییتا کو بہتر بناتا ہے۔

- متحرک پوزیشن مینجمنٹ سسٹم تیار کریں جو مارکیٹ کی صورتحال کے مطابق پوزیشن ہولڈنگ کو ایڈجسٹ کرے۔

خلاصہ کریں۔

یہ ایک اچھی طرح سے ڈیزائن کردہ تجارتی حکمت عملی ہے ، جس میں آر ایس آئی کے اوور سیل فیصلے اور اسٹاپ نقصان کے طریقہ کار کا امتزاج ہے ، جس میں خطرے پر قابو پانے اور منافع کے مواقع سے فائدہ اٹھانے کے مابین ایک اچھا توازن ہے۔ حکمت عملی کی اہلیت مضبوط ہے ، جو مختلف مارکیٹ کے حالات میں پیرامیٹرز کی اصلاح کے ذریعہ کارکردگی کو بہتر بنانے کے لئے موزوں ہے۔ اگرچہ کچھ ممکنہ خطرات موجود ہیں ، لیکن تجویز کردہ اصلاح کی سمت سے حکمت عملی کی استحکام اور منافع کو مزید بہتر بنایا جاسکتا ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy with Adjustable RSI and Stop-Loss", overlay=false,

default_qty_type=strategy.fixed, default_qty_value=2,

initial_capital=10000, pyramiding=2,

commission_type=strategy.commission.percent, commission_value=0.05,

slippage=1)

// Input fields for RSI parameters

rsi_length = input.int(8, title="RSI Length", minval=1)

rsi_threshold = input.float(28, title="RSI Threshold", minval=1, maxval=50)

// Input for Stop-Loss percentage

stop_loss_percent = input.float(5, title="Stop-Loss Percentage", minval=0.1, maxval=100)

// Calculate the RSI

rsi = ta.rsi(close, rsi_length)

// Condition for buying: RSI below the defined threshold

buyCondition = rsi < rsi_threshold

// Condition for selling: Close price higher than yesterday's high

sellCondition = close > ta.highest(high, 1)[1]

// Calculate the Stop-Loss level based on the entry price

var float stop_loss_level = na

if (buyCondition)

stop_loss_level := close * (1 - stop_loss_percent / 100)

strategy.entry("Long", strategy.long)

// Create Stop-Loss order

strategy.exit("Stop-Loss", from_entry="Long", stop=stop_loss_level)

// Selling signal

if (sellCondition)

strategy.close("Long")

// Optional: Plot the RSI for visualization

plot(rsi, title="RSI", color=color.blue)

hline(rsi_threshold, "RSI Threshold", color=color.red)