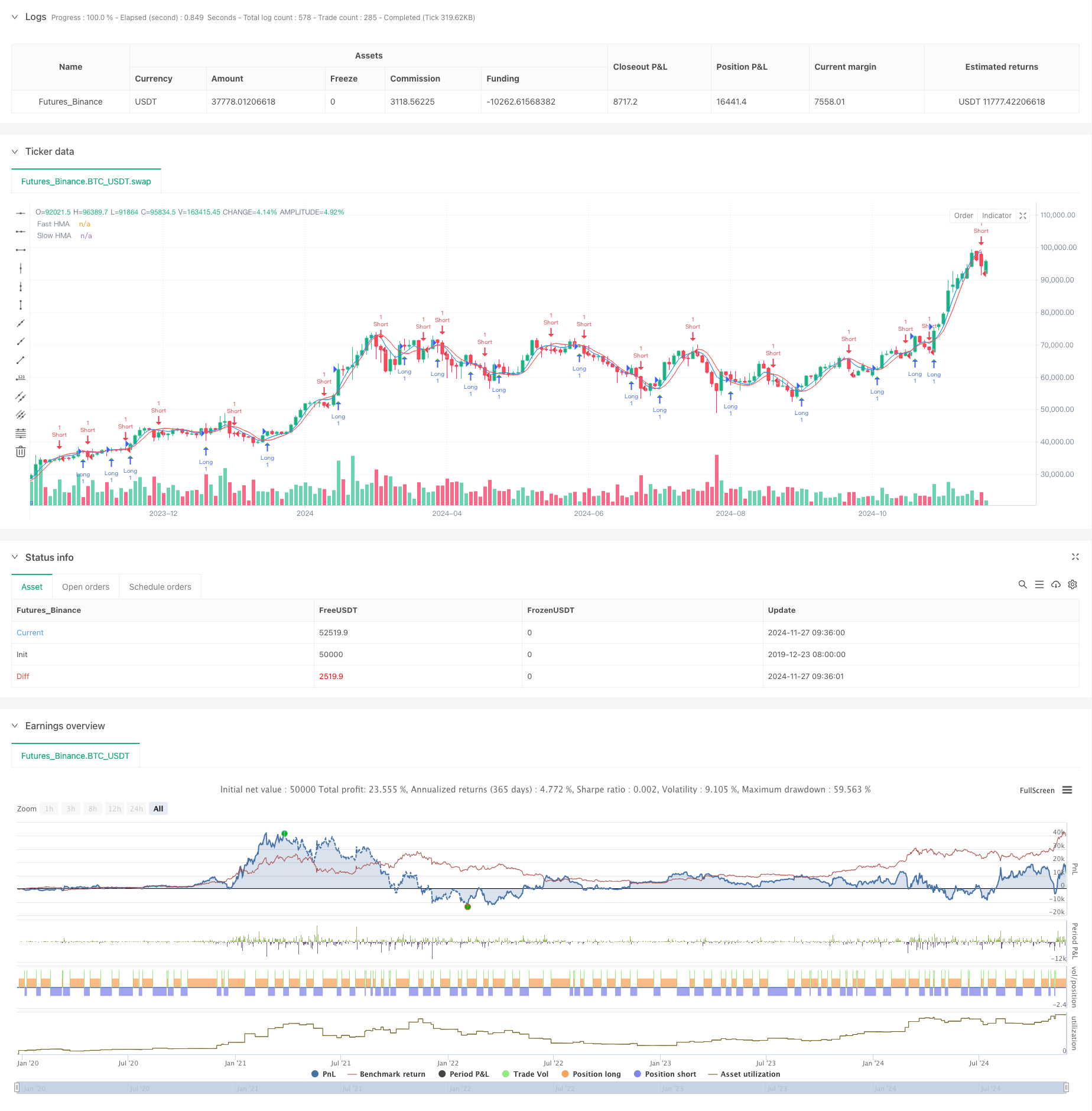

جائزہ

یہ حکمت عملی ہل مووینگ ایوریج (Hull Moving Average, HMA) کے کراس سگنل پر مبنی ہے۔ اس حکمت عملی میں تیزی اور سست دو HMA لائنوں کا حساب لگایا گیا ہے تاکہ ان کے کراس ہونے پر ٹریڈنگ سگنل پیدا کیا جاسکے۔ HMA ایک اعلی درجے کی حرکت پذیر اوسط اشارے ہے جو WMA کے ایک خاص مجموعہ کو وزن میں لے کر تاخیر کو کم کرتا ہے تاکہ تیزی سے اور پرسکون مارکیٹ رجحان سگنل فراہم کیا جاسکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی مقصد مارکیٹ کے رجحانات کو پکڑنے کے لئے مختلف دوروں کے HMA کے کراسنگ کا استعمال کرنا ہے۔ HMA کے حساب کتاب کے عمل میں تین مراحل شامل ہیں: پہلے نصف دورانیے کے WMA کا حساب لگائیں ، پھر پورے دورانیے کے WMA کا حساب لگائیں ، اور آخر میں ایک دورانیے کے WMA کو اصل دورانیے کے مربع جڑ کے طور پر ان دونوں WMA کے خصوصی امتزاج کے ذریعے دوبارہ حساب لگائیں۔ جب تیز رفتار HMA (ڈیفالٹ 9 دورانیے) اوپر کی طرف سے سست رفتار HMA (ڈیفالٹ 16 دورانیے) کو عبور کرتا ہے تو ، ایک کثیر سگنل پیدا ہوتا ہے۔ جب تیز رفتار HMA نیچے کی طرف سے سست رفتار HMA کو عبور کرتا ہے تو ، ایک خالی سگنل پیدا ہوتا ہے۔

اسٹریٹجک فوائد

- سگنل کا ردعمل تیز ہے: ایچ ایم اے نے ایک خاص حساب کتاب کے ذریعہ روایتی منتقل اوسط کی تاخیر کو نمایاں طور پر کم کیا ہے ، جس سے مارکیٹ کے رجحانات میں تیزی سے تبدیلیاں ہوسکتی ہیں۔

- شور فلٹرنگ: دو مساوی لائنوں کی کراس تصدیق کے ذریعے ، مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کیا جاسکتا ہے ، اور جھوٹے سگنل کو کم کیا جاسکتا ہے۔

- پیرامیٹرز لچکدار: حکمت عملی کی اجازت دیتا ہے کو ایڈجسٹ کرنے کے لئے تیز رفتار لائن کی مدت پیرامیٹرز مختلف مارکیٹ کے حالات کے مطابق.

- واضح طور پر دکھائیں: حکمت عملی چارٹ پر واضح طور پر دو اوسط لائن اور تجارتی سگنل دکھاتی ہے ، جس سے تجزیہ اور اصلاح میں آسانی ہوتی ہے۔

اسٹریٹجک رسک

- زلزلے کی مارکیٹ کا خطرہ: زلزلے کے حالات میں ، بار بار کراسنگ سے زیادہ تجارت اور مسلسل نقصان کا سبب بن سکتا ہے۔

- پیچھے رہنے کا خطرہ: اگرچہ ایچ ایم اے روایتی اوسط لائن سے کم پیچھے ہے ، لیکن اس میں کچھ پیچھے رہ جانے کا خطرہ ہے ، اور اس سے بہترین داخلے کا نقطہ نظر ضائع ہوسکتا ہے۔

- پیرامیٹرز کی حساسیت: مختلف پیرامیٹرز کے مجموعے کے نتیجے میں بہت مختلف ٹرانزیکشن کے نتائج ہوسکتے ہیں، جس میں محتاط پیرامیٹرز کی اصلاح کی ضرورت ہوتی ہے.

- غلط بریک کا خطرہ: مارکیٹ میں غلط بریک ہوسکتی ہے ، جس سے غلط ٹریڈنگ سگنل پیدا ہوسکتے ہیں۔

حکمت عملی کی اصلاح کی سمت

- رجحان فلٹر متعارف کرایا: ADX یا رجحان کی طاقت کے اشارے شامل کیے جاسکتے ہیں ، اور صرف واضح رجحان کے ساتھ ہی تجارت کی جاسکتی ہے۔

- نقصان کو روکنے کے نظام کو بہتر بنائیں: متحرک نقصان کو روکنے کے لئے ڈیزائن کریں ، جیسے اے ٹی آر یا اتار چڑھاؤ کی شرح پر مبنی نقصان کی حکمت عملی۔

- ٹرانزیکشن کی توثیق کی شرائط میں اضافہ: ٹرانزیکشن کی توثیق کے سگنل کے طور پر اضافی ٹرانزیکشن کی توثیق کے سگنل کے طور پر ٹرانزیکشن کی توثیق کے لئے اضافی ٹرانزیکشن کی توثیق کے لئے اضافی ٹرانزیکشن کی توثیق کے لئے اضافی ٹرانزیکشن کی توثیق کے لئے اضافی ٹرانزیکشن کی توثیق کے لئے.

- پیرامیٹرز کی موافقت: مارکیٹ میں اتار چڑھاؤ پر مبنی متحرک پیرامیٹرز ایڈجسٹمنٹ میکانزم تیار کریں۔

- خطرے کے انتظام کو بہتر بنانا: پوزیشن مینجمنٹ اور فنڈ مینجمنٹ ماڈیول شامل کریں۔

خلاصہ کریں۔

یہ ایک HMA کراسنگ پر مبنی ایک مقداری تجارتی حکمت عملی ہے جو روایتی منتقل اوسط کی تاخیر کو کم کرکے زیادہ بروقت تجارتی سگنل فراہم کرتی ہے۔ حکمت عملی کا ڈیزائن آسان ، سمجھنے میں آسان اور قابل عمل ہے ، لیکن عملی اطلاق میں مارکیٹ کے ماحول میں اس کی موافقت اور خطرے کے انتظام پر توجہ دینے کی ضرورت ہے۔ اس حکمت عملی میں مستقل طور پر اصلاح اور بہتری کے ساتھ ، ایک مضبوط تجارتی نظام بننے کی صلاحیت موجود ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Hull Moving Average Crossover", overlay=true)

fastLength = input.int(9, "Fast HMA Length", minval=1)

slowLength = input.int(16, "Slow HMA Length", minval=1)

hma(src, length) =>

wma1 = ta.wma(src, length / 2)

wma2 = ta.wma(src, length)

ta.wma(2 * wma1 - wma2, math.floor(math.sqrt(length)))

fastHMA = hma(close, fastLength)

slowHMA = hma(close, slowLength)

plot(fastHMA, color=color.blue, title="Fast HMA")

plot(slowHMA, color=color.red, title="Slow HMA")

longCondition = ta.crossover(fastHMA, slowHMA)

shortCondition = ta.crossunder(fastHMA, slowHMA)

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

plotshape(longCondition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small)

plotshape(shortCondition, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small)