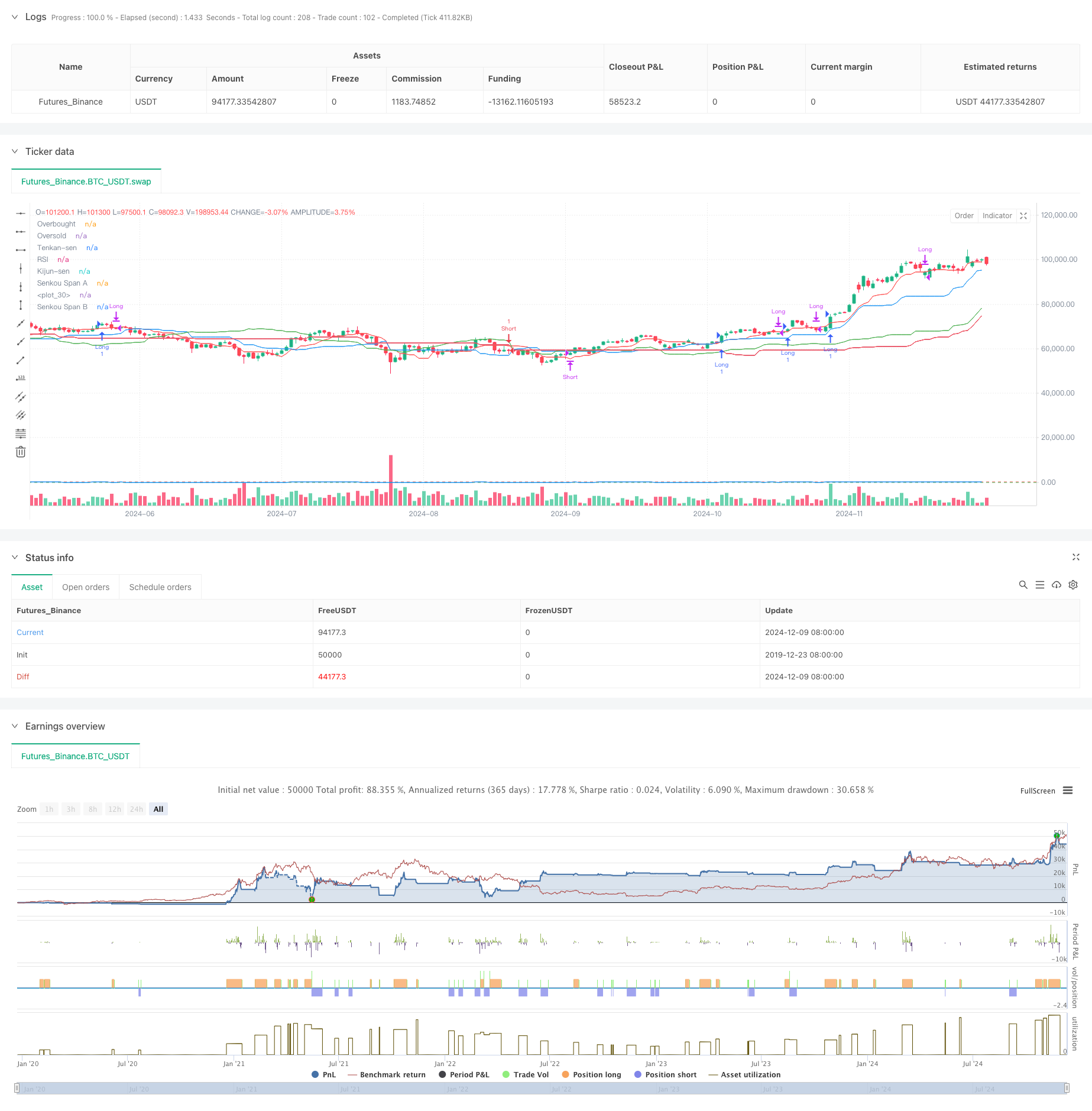

جائزہ

یہ حکمت عملی ایک جامع رجحان ٹریڈنگ سسٹم ہے جس میں پہلے نظر میں توازن چارٹ (Ichimoku Cloud) ، نسبتا strong مضبوط اشارے (RSI) اور متحرک اوسط اختتام پھیلنے والے اشارے (MACD) کو ملا دیا گیا ہے۔ یہ حکمت عملی مجموعی رجحان کی سمت کا اندازہ لگانے کے لئے کلاؤڈ چارٹ کا استعمال کرتی ہے ، جس میں قیمت کی نقل و حرکت کی تصدیق کرنے کے لئے RSI کا استعمال کیا جاتا ہے ، اور پھر MACD سگنل لائنوں کے کراسنگ کے ساتھ مل کر مخصوص تجارتی اوقات کا تعین کرنے کے لئے ، جس سے کثیر جہتی مارکیٹ تجزیہ اور تجارتی فیصلے ممکن ہوجاتے ہیں۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق تین تکنیکی اشارے پر مبنی ہے:

- ایک نظر میں توازن چارٹ رجحان کے ماحول کی نشاندہی کرنے کے لئے استعمال کیا جاتا ہے ، جب قیمت بادلوں کے اوپر ہوتی ہے تو کثیر جہتی رجحانات کی نشاندہی کی جاتی ہے ، جب بادلوں کے نیچے ہوتی ہے تو خالی رجحانات کی نشاندہی کی جاتی ہے۔

- آر ایس آئی کو انتہائی رجحانات کو فلٹر کرنے کے لئے استعمال کیا جاتا ہے ، جس میں ضرورت ہوتی ہے کہ آر ایس آئی 30 سے زیادہ ہو (غیر اوورلوڈ) اور آر ایس آئی 70 سے کم ہو (غیر اوورلوڈ) ۔

- MACD سگنل لائن کراسنگ بطور مخصوص انٹری اور آؤٹ ٹریلر کی شرط ، MACD لائن پر سگنل لائن کو عبور کرتے وقت زیادہ انٹری کی جاتی ہے ، اور نیچے کی طرف داخل ہونے پر خالی ہوجاتی ہے۔

حکمت عملی کے لئے ٹریڈنگ کے قواعد مندرجہ ذیل ہیں: اس کے لیے کئی شرائط ہیں:

- قیمتیں بادلوں کے اوپر ہیں

- RSI 30 سے زیادہ

- MACD لائن کے ذریعے سگنل لائن

خالی کرنے کی شرط:

- قیمتیں بادلوں کے نیچے ہیں

- RSI 70 سے کم

- MACD لائن کے ذریعے سگنل لائن

اسٹریٹجک فوائد

- ایک سے زیادہ توثیق کا طریقہ کار: تین آزاد اشارے کو یکجا کرکے جعلی سگنل کے اثرات کو کم کرنا۔

- رجحانات پر عمل پیرا: ایک نظر میں توازن چارٹ کا استعمال اس بات کو یقینی بناتا ہے کہ حکمت عملی واضح رجحانات میں چلتی ہے۔

- خطرے پر قابو پانے کی صلاحیت: آر ایس آئی کے فلٹرنگ اثر سے اوورلوڈ اوور سیل زون میں داخل ہونے سے بچا جاسکتا ہے۔

- سگنل واضح: MACD کراسنگ پوائنٹ واضح انٹری اور آؤٹ پٹ سگنل فراہم کرتا ہے۔

- لچکدار: حکمت عملی مختلف مارکیٹ کے حالات اور تجارت کی اقسام پر لاگو ہوسکتی ہے۔

اسٹریٹجک رسک

رجحان کے الٹ جانے کا خطرہ: ٹرینڈ ٹرننگ پوائنٹس پر مسلسل سٹاپ نقصانات ہو سکتے ہیں۔ تجویز کردہ: رجحانات کی تصدیق کے لئے وقت کی مدت کی ضروریات میں اضافہ کیا جاسکتا ہے۔

اتار چڑھاؤ کی مارکیٹ کا خطرہ: بار بار تجارت زون کے اتار چڑھاؤ کی مارکیٹ میں ہوسکتی ہے۔ تجویز: سگنل فلٹرنگ کے حالات میں اضافہ کریں ، جیسا کہ کم سے کم اتار چڑھاو کی ضرورت ہے۔

تاخیر کا خطرہ: انڈیکیٹرز میں تاخیر کا خطرہ ہوتا ہے ، اور ممکنہ طور پر بہترین داخلے کے نقطہ نظر سے محروم ہوجاتا ہے۔ تجویز: تیزی سے اشارے یا قیمت کے رویے کے تجزیہ کے ساتھ مل کر استعمال کیا جاسکتا ہے۔

پیرامیٹرز کی حساسیت: غلط پیرامیٹرز کی ترتیب سے حکمت عملی کی خراب کارکردگی کا سبب بن سکتا ہے۔ سفارش: مناسب پیرامیٹرز کا مجموعہ تلاش کرنے کے لئے ریٹرننگ کی اصلاح کی ضرورت ہے.

حکمت عملی کی اصلاح کی سمت

- متحرک پیرامیٹرز کو ایڈجسٹ کریں:

- مارکیٹ میں اتار چڑھاو کے مطابق خود کار طریقے سے کلاؤڈ گراف پیرامیٹرز کو ایڈجسٹ کریں

- مارکیٹ کے حالات کی بنیاد پر آر ایس آئی کی کمی

- MACD پیرامیٹرز کے لئے انکولی اصلاح

- مارکیٹ کے ماحول کا فلٹر شامل کریں:

- اضافی اتار چڑھاؤ کی شرح کے اشارے فلٹر کم اتار چڑھاؤ کی مدت

- ٹرانسمیشن کی تصدیق کا طریقہ کار متعارف کرایا

- مارکیٹ سائیکل کے بارے میں مزید معلومات پر غور کریں

- رسک مینجمنٹ کو بہتر بنائیں:

- متحرک سٹاپ نقصان کی حکمت عملی کو لاگو کرنا

- پوزیشن مینجمنٹ میکانزم میں شامل ہونا

- زیادہ لچکدار باہر نکلنے کے نظام کو ڈیزائن کرنا

خلاصہ کریں۔

اس حکمت عملی نے ایک نظر میں توازن چارٹ ، آر ایس آئی اور ایم اے سی ڈی کے تین کلاسیکی تکنیکی اشارے کو ملا کر ایک مکمل رجحان سے باخبر رہنے والے تجارتی نظام کی تعمیر کی۔ اس حکمت عملی کے بنیادی فوائد متعدد تصدیق کے میکانزم اور واضح تجارتی قواعد میں ہیں ، لیکن اس کے ساتھ ساتھ رجحان کے موڑ اور اتار چڑھاؤ کی منڈیوں سے متعلق خطرات پر بھی توجہ دینے کی ضرورت ہے۔ متحرک پیرامیٹرز کو ایڈجسٹ کرنے ، مارکیٹ کے ماحول کو فلٹر کرنے اور خطرے کے انتظام کو بہتر بنانے کے ذریعے ، حکمت عملی کی استحکام اور منافع بخش صلاحیت کو مزید فروغ دینے کی امید ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku + RSI + MACD Strategy", overlay=true)

// Ichimoku Cloud parameters

tenkanPeriod = 9

kijunPeriod = 26

senkouSpanBPeriod = 52

displacement = 26

// RSI parameters

rsiLength = 14

rsiOverbought = 70

rsiOversold = 30

// MACD parameters

[macdLine, signalLine, _] = ta.macd(close, 12, 26, 9)

// Ichimoku calculations

tenkanSen = (ta.highest(high, tenkanPeriod) + ta.lowest(low, tenkanPeriod)) / 2

kijunSen = (ta.highest(high, kijunPeriod) + ta.lowest(low, kijunPeriod)) / 2

senkouSpanA = (tenkanSen + kijunSen) / 2

senkouSpanB = (ta.highest(high, senkouSpanBPeriod) + ta.lowest(low, senkouSpanBPeriod)) / 2

chikouSpan = close[displacement]

// Plotting Ichimoku Cloud

plot(tenkanSen, color=color.red, title="Tenkan-sen")

plot(kijunSen, color=color.blue, title="Kijun-sen")

plot(senkouSpanA[displacement], color=color.green, title="Senkou Span A")

plot(senkouSpanB[displacement], color=color.red, title="Senkou Span B")

fill(plot(senkouSpanA[displacement]), plot(senkouSpanB[displacement]), color=color.new(color.green, 90), title="Cloud")

// RSI calculation

rsi = ta.rsi(close, rsiLength)

// Long entry condition

longCondition = (close > senkouSpanA) and (close > senkouSpanB) and (rsi > rsiOversold) and (ta.crossover(macdLine, signalLine))

if (longCondition)

strategy.entry("Long", strategy.long)

// Short entry condition

shortCondition = (close < senkouSpanA) and (close < senkouSpanB) and (rsi < rsiOverbought) and (ta.crossunder(macdLine, signalLine))

if (shortCondition)

strategy.entry("Short", strategy.short)

// Exit conditions

if (ta.crossunder(macdLine, signalLine) and strategy.position_size > 0)

strategy.close("Long")

if (ta.crossover(macdLine, signalLine) and strategy.position_size < 0)

strategy.close("Short")

// Plot RSI

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi, color=color.blue, title="RSI")