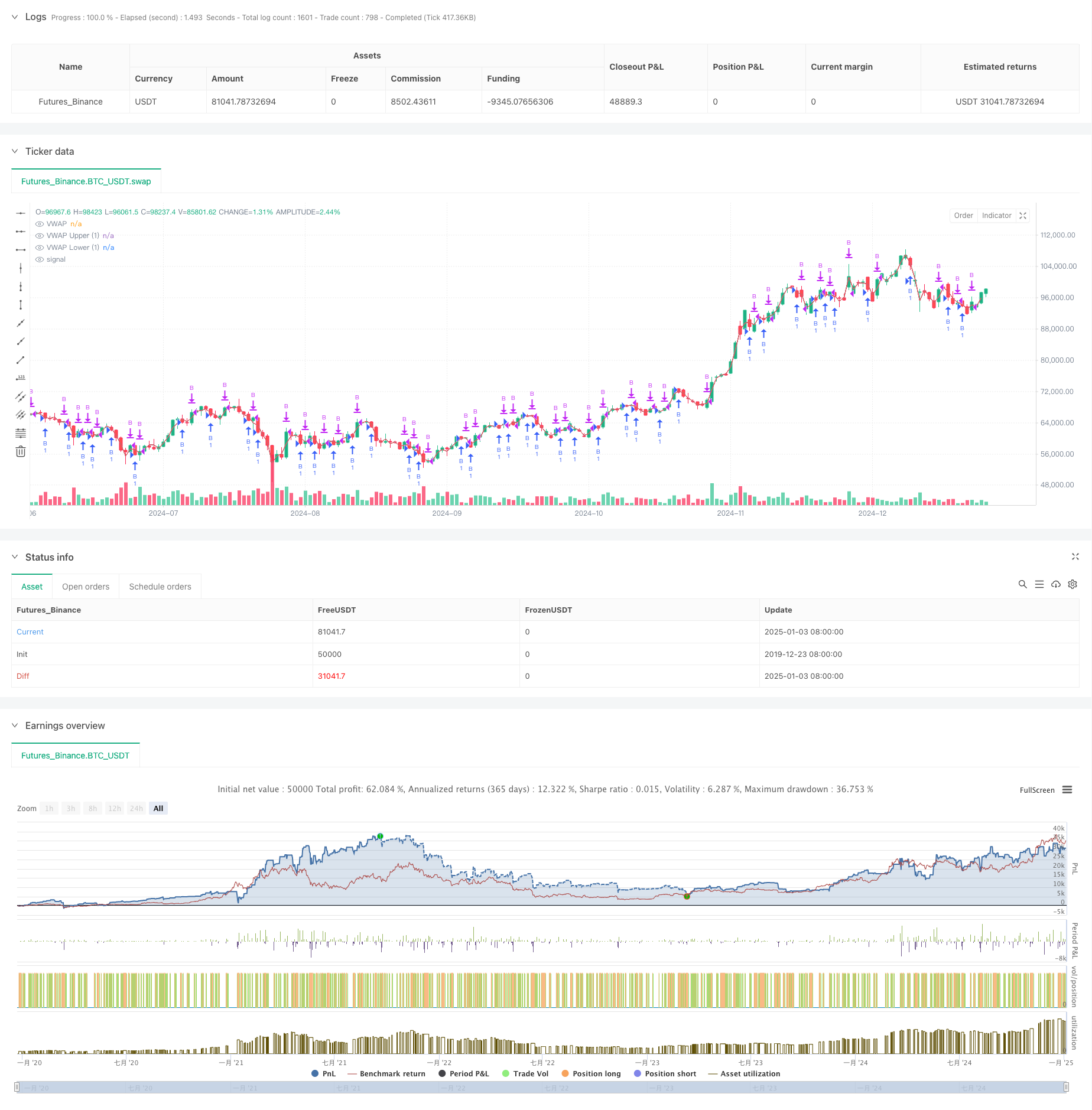

جائزہ

حکمت عملی ایک ٹرینڈ بریک آؤٹ حکمت عملی ہے جس کی بنیاد VWAP (حجم وزنی اوسط قیمت) اور معیاری انحراف چینلز پر ہے۔ یہ VWAP اور اوپری اور نچلے معیاری انحراف کے چینلز کا حساب لگا کر قیمتوں میں اتار چڑھاؤ کی ایک متحرک حد بناتا ہے تاکہ قیمتیں اوپر کی طرف ٹوٹنے پر تجارتی مواقع حاصل کر سکیں۔ حکمت عملی بنیادی طور پر ٹریڈنگ کے لیے معیاری انحراف بینڈ کے بریک تھرو سگنلز پر انحصار کرتی ہے، اور خطرات کو کنٹرول کرنے کے لیے منافع کے اہداف اور آرڈر کے وقفوں کا تعین کرتی ہے۔

حکمت عملی کا اصول

- بنیادی اشارے کا حساب کتاب:

- انٹرا ڈے HL2 قیمت اور حجم کا استعمال کرتے ہوئے VWAP کا حساب لگائیں۔

- قیمت کے اتار چڑھاو کی بنیاد پر معیاری انحراف کا حساب لگائیں۔

- اوپری اور زیریں چینلز کے معیاری انحراف کا 1.28 گنا سیٹ کریں۔

- لین دین کی منطق:

- داخلے کی شرائط: قیمت نچلے ٹریک کو عبور کرتی ہے اور پھر اوپری ٹریک پر جاتی ہے۔

- باہر نکلنے کی شرائط: پہلے سے طے شدہ منافع کے ہدف تک پہنچنا

- بار بار تجارت سے بچنے کے لیے کم از کم آرڈر کا وقفہ مقرر کریں۔

اسٹریٹجک فوائد

- بنیادی اعدادوشمار

- VWAP کی بنیاد پر قیمت کا محور حوالہ

- اتار چڑھاؤ کی پیمائش کے لیے معیاری انحراف کا استعمال

- تجارتی حد کو متحرک طور پر ایڈجسٹ کریں۔

- رسک کنٹرول

- مقررہ منافع کے اہداف مقرر کریں۔

- لین دین کی فریکوئنسی کو کنٹرول کرنا

- صرف طویل حکمت عملی خطرے کو کم کرتی ہے۔

اسٹریٹجک رسک

- مارکیٹ رسک

- جنگلی اتار چڑھاؤ غلط بریک آؤٹ کا باعث بن سکتا ہے۔

- رجحان کے اہم موڑ کو درست طریقے سے سمجھنا مشکل ہے۔

- یک طرفہ کمی زیادہ نقصانات کا باعث بنتی ہے۔

- پیرامیٹر رسک

- معیاری انحراف متعدد ترتیب کی حساسیت

- منافع کے ہدف کی ترتیب کو بہتر بنانے کی ضرورت ہے۔

- تجارتی وقفے کارکردگی کو متاثر کرتے ہیں۔

اصلاح کی سمت

- سگنل کی اصلاح

- ٹرینڈ ججمنٹ فلٹر شامل کریں۔

- تجارتی حجم میں تبدیلیوں سے تصدیق شدہ

- تصدیق کے لیے دیگر تکنیکی اشارے شامل کریں۔

- رسک مینجمنٹ آپٹیمائزیشن

- سٹاپ نقصان کی پوزیشن کو متحرک طور پر سیٹ کریں۔

- اتار چڑھاؤ کی بنیاد پر پوزیشنوں کو ایڈجسٹ کریں۔

- آرڈر مینجمنٹ میکانزم کو بہتر بنائیں

خلاصہ کریں۔

یہ ایک مقداری تجارتی حکمت عملی ہے جو شماریاتی اصولوں اور تکنیکی تجزیہ کو یکجا کرتی ہے۔ وی ڈبلیو اے پی اور معیاری انحراف بینڈ کے کوآرڈینیشن کے ذریعے، ایک نسبتاً قابل بھروسہ تجارتی نظام بنایا جاتا ہے۔ حکمت عملی کا بنیادی فائدہ اس کی سائنسی شماریاتی بنیاد اور خطرے پر قابو پانے کے کامل طریقہ کار میں مضمر ہے، لیکن اسے اب بھی عملی ایپلی کیشنز میں پیرامیٹرز اور تجارتی منطق کو مسلسل بہتر بنانے کی ضرورت ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("VWAP Stdev Bands Strategy (Long Only)", overlay=true)

// Standard Deviation Inputs

devUp1 = input.float(1.28, title="Stdev above (1)")

devDn1 = input.float(1.28, title="Stdev below (1)")

// Show Options

showPrevVWAP = input(false, title="Show previous VWAP close?")

profitTarget = input.float(2, title="Profit Target ($)", minval=0) // Profit target for closing orders

gapMinutes = input.int(15, title="Gap before new order (minutes)", minval=0) // Gap for placing new orders

// VWAP Calculation

var float vwapsum = na

var float volumesum = na

var float v2sum = na

var float prevwap = na // Track the previous VWAP

var float lastEntryPrice = na // Track the last entry price

var int lastEntryTime = na // Track the time of the last entry

start = request.security(syminfo.tickerid, "D", time)

newSession = ta.change(start)

vwapsum := newSession ? hl2 * volume : vwapsum[1] + hl2 * volume

volumesum := newSession ? volume : volumesum[1] + volume

v2sum := newSession ? volume * hl2 * hl2 : v2sum[1] + volume * hl2 * hl2

myvwap = vwapsum / volumesum

dev = math.sqrt(math.max(v2sum / volumesum - myvwap * myvwap, 0))

// Calculate Upper and Lower Bands

lowerBand1 = myvwap - devDn1 * dev

upperBand1 = myvwap + devUp1 * dev

// Plot VWAP and Bands with specified colors

plot(myvwap, style=plot.style_line, title="VWAP", color=color.green, linewidth=1)

plot(upperBand1, style=plot.style_line, title="VWAP Upper (1)", color=color.blue, linewidth=1)

plot(lowerBand1, style=plot.style_line, title="VWAP Lower (1)", color=color.red, linewidth=1)

// Trading Logic (Long Only)

longCondition = close < lowerBand1 and close[1] >= lowerBand1 // Price crosses below the lower band

// Get the current time in minutes

currentTime = timestamp("GMT-0", year(timenow), month(timenow), dayofmonth(timenow), hour(timenow), minute(timenow))

// Check if it's time to place a new order based on gap

canPlaceNewOrder = na(lastEntryTime) or (currentTime - lastEntryTime) >= gapMinutes * 60 * 1000

// Close condition based on profit target

if (strategy.position_size > 0)

if (close - lastEntryPrice >= profitTarget)

strategy.close("B")

lastEntryTime := na // Reset last entry time after closing

// Execute Long Entry

if (longCondition and canPlaceNewOrder)

strategy.entry("B", strategy.long)

lastEntryPrice := close // Store the entry price

lastEntryTime := currentTime // Update the last entry time

// Add label for the entry

label.new(bar_index, close, "B", style=label.style_label_down, color=color.green, textcolor=color.white, size=size.small)

// Optional: Plot previous VWAP for reference

prevwap := newSession ? myvwap[1] : prevwap[1]

plot(showPrevVWAP ? prevwap : na, style=plot.style_circles, color=close > prevwap ? color.green : color.red)