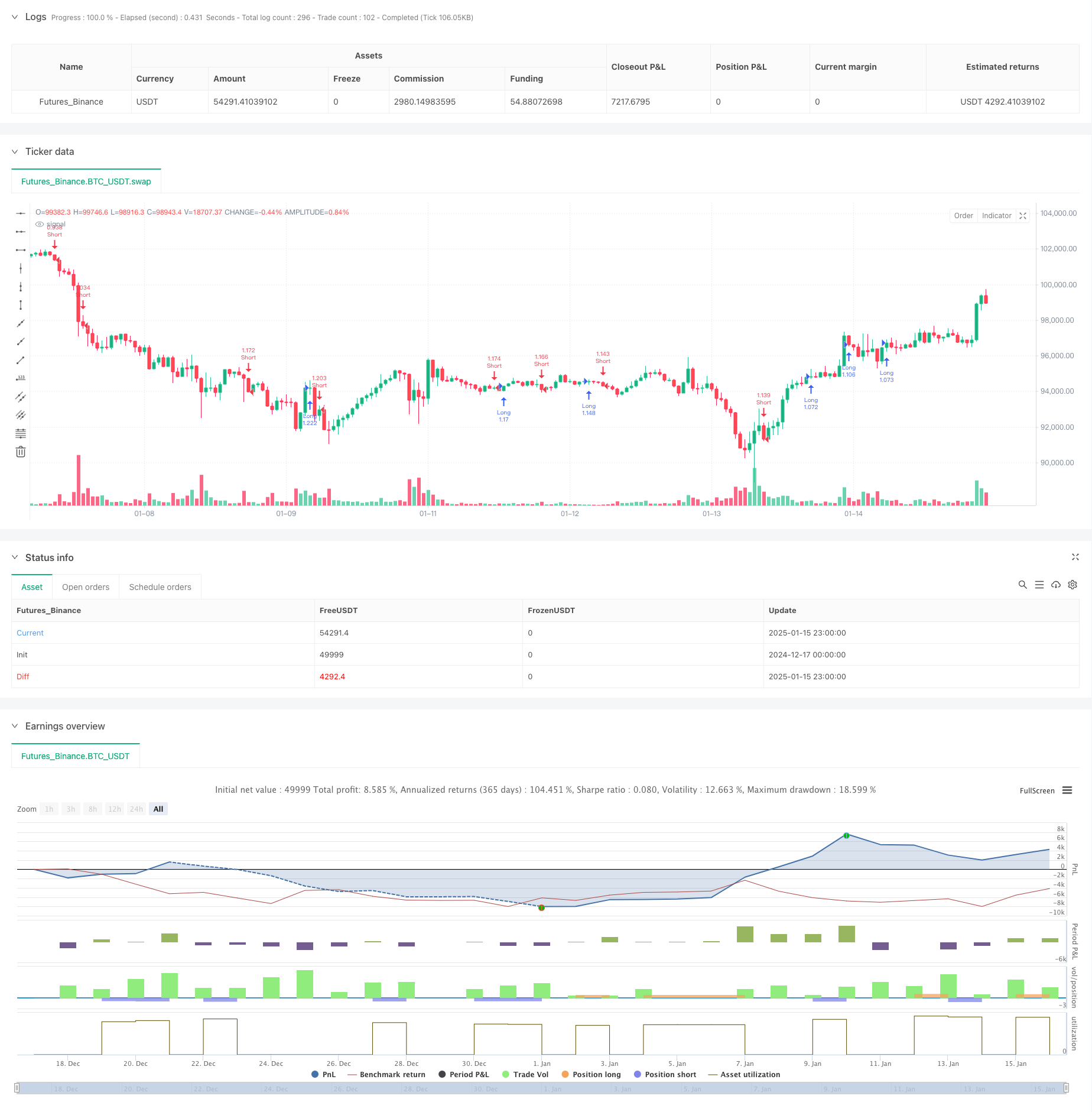

جائزہ

یہ ایک مقداری تجارتی حکمت عملی ہے جو EMA رجحان، سائیکل بریک آؤٹ اور تجارتی سیشن فلٹرنگ کو یکجا کرتی ہے۔ حکمت عملی بنیادی طور پر موونگ ایوریج کے رجحان کی سمت کے فیصلے پر مبنی ہے، اور ٹریڈنگ سگنل کے طور پر کلیدی سائیکل پوزیشن پر قیمت کے بریک تھرو پیٹرن کا استعمال کرتی ہے۔ حکمت عملی خطرات کو کنٹرول کرنے کے لیے فیصد سٹاپ نقصان اور منافع کے طریقے استعمال کرتی ہے۔

حکمت عملی کا اصول

حکمت عملی کی بنیادی منطق میں درج ذیل کلیدی عناصر شامل ہیں:

- 20 دن کے EMA کو رجحان کا پتہ لگانے کے آلے کے طور پر استعمال کریں اور صرف اس وقت لمبا جائیں جب قیمت EMA سے زیادہ ہو اور جب قیمت EMA سے کم ہو تو مختصر ہو جائے۔

- ٹریڈنگ سگنلز کے طور پر کلیدی گردش کی سطح (5 USD راؤنڈ نمبر) کے قریب انگلفنگ پیٹرن تلاش کریں۔

- کم اتار چڑھاؤ کے ادوار سے بچنے کے لیے صرف لندن اور نیویارک کے تجارتی سیشنز کے دوران پوزیشنیں کھولیں۔

- لمبے سگنلز کو ایک ہی وقت میں درج ذیل شرائط کو پورا کرنا ضروری ہے: تیزی کی لپیٹ میں آنے والا پیٹرن، EMA سے اوپر کی قیمت، اور درست تجارتی سیشن میں

- مختصر سگنل کو ایک ہی وقت میں درج ذیل شرائط کو پورا کرنا چاہیے: بیئرش اینگلفنگ پیٹرن، EMA سے کم قیمت، اور ایک درست تجارتی سیشن میں

- تجارتی انتظام کے لیے 1% سٹاپ نقصان اور 1.5% ٹیک پرافٹ رسک ریوارڈ کا تناسب استعمال کریں۔

اسٹریٹجک فوائد

- ایک سے زیادہ سگنل کی تصدیق کا طریقہ کار نمایاں طور پر لین دین کی وشوسنییتا کو بہتر بناتا ہے۔

- اپنی جیت کی شرح کو بہتر بنانے کے لیے تکنیکی تجزیہ اور قیمت کی نفسیات کو یکجا کریں۔

- ٹائم پیریڈ فلٹرنگ مارکیٹ کے فعال ادوار کے دوران تجارت کو یقینی بناتا ہے اور غلط بریک آؤٹ سے بچتا ہے۔

- مقررہ فیصد سٹاپ نقصان اور ٹیک پرافٹ رسک مینجمنٹ میں سہولت فراہم کرتا ہے۔

- حکمت عملی کی منطق واضح، سمجھنے اور لاگو کرنے میں آسان ہے۔

- غیر مستحکم مارکیٹ کے ماحول کے لیے موزوں ہے۔

اسٹریٹجک رسک

- سائیڈ وے مارکیٹ میں بہت زیادہ جھوٹے سگنل پیدا کر سکتے ہیں۔

- فکسڈ سٹاپ نقصان اور ٹیک پرافٹ کافی لچکدار نہیں ہیں اور مارکیٹ کے بڑے رجحانات سے محروم ہو سکتے ہیں۔

- بنیادی عوامل پر غور کیے بغیر صرف تکنیکی اشارے پر انحصار کرنا

- اہم خبریں جاری ہونے پر آپ کو پھسلنے کے خطرے کا سامنا کرنا پڑ سکتا ہے۔

- تجارتی سیشن کی پابندیوں کے نتیجے میں دوسرے سیشنز کے دوران اچھے مواقع ضائع ہو سکتے ہیں۔

حکمت عملی کی اصلاح کی سمت

- ایک انکولی سٹاپ نقصان اور ٹیک پرافٹ میکانزم متعارف کروائیں، مارکیٹ کے اتار چڑھاؤ کے مطابق متحرک طور پر ایڈجسٹ کریں

- پیش رفت کی ساکھ کو بہتر بنانے کے لیے حجم کی تصدیق کے اشارے شامل کریں۔

- کمزور رجحانات میں ٹریڈنگ سے بچنے کے لیے ٹرینڈ طاقت کا فلٹر شامل کریں۔

- داخلے کے وقت کو بہتر بنانے کے لیے مارکیٹ کے جذبات کے اشارے متعارف کرانے پر غور کریں۔

- گردش کی پوزیشن کی شناخت کے لیے ایک بہتر الگورتھم تیار کرنا

خلاصہ کریں۔

یہ حکمت عملی ایک سے زیادہ میکانزم کو یکجا کر کے ایک منطقی طور پر سخت تجارتی نظام بناتی ہے جیسے کہ اوسط رجحانات، قیمت کے پیٹرن اور ٹائم پیریڈ فلٹرنگ۔ اگرچہ کچھ حدود ہیں، امید کی جاتی ہے کہ حکمت عملی کے استحکام اور منافع میں مسلسل اصلاح اور بہتری کے ذریعے مزید اضافہ کیا جائے گا۔ یہ حکمت عملی درمیانی اور طویل مدتی ٹرینڈ ٹریکنگ سسٹم کے بنیادی فریم ورک کے طور پر موزوں ہے، اور اسے حقیقی تجارتی ضروریات کے مطابق اپنی مرضی کے مطابق اور بہتر بنایا جا سکتا ہے۔

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("The Gold Box Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Inputs

roundNumberInterval = input.int(5, title="Round Number Interval ($)", minval=1)

useEMA = input.bool(true, title="Use 20 EMA for Confluence")

emaLength = input.int(20, title="EMA Length")

// Session times for London and NY

londonSession = input("0300-1200", title="London Session (NY Time)")

nySession = input("0800-1700", title="New York Session (NY Time)")

// EMA Calculation

emaValue = ta.ema(close, emaLength)

// Plot Round Number Levels

roundLow = math.floor(low / roundNumberInterval) * roundNumberInterval

roundHigh = math.ceil(high / roundNumberInterval) * roundNumberInterval

// for level = roundLow to roundHigh by roundNumberInterval

// line.new(x1=bar_index - 1, y1=level, x2=bar_index, y2=level, color=color.new(color.gray, 80), extend=extend.both)

// Session Filter

inLondonSession = not na(time("1", londonSession))

inNYSession = not na(time("1", nySession))

inSession = true

// Detect Bullish and Bearish Engulfing patterns

bullishEngulfing = close > open[1] and open < close[1] and close > emaValue and inSession

bearishEngulfing = close < open[1] and open > close[1] and close < emaValue and inSession

// Entry Conditions

if bullishEngulfing

strategy.entry("Long", strategy.long, comment="Bullish Engulfing with EMA Confluence")

if bearishEngulfing

strategy.entry("Short", strategy.short, comment="Bearish Engulfing with EMA Confluence")

// Stop Loss and Take Profit

stopLossPercent = input.float(1.0, title="Stop Loss (%)", minval=0.1) / 100

takeProfitPercent = input.float(1.5, title="Take Profit (%)", minval=0.1) / 100

strategy.exit("Exit Long", "Long", stop=close * (1 - stopLossPercent), limit=close * (1 + takeProfitPercent))

strategy.exit("Exit Short", "Short", stop=close * (1 + stopLossPercent), limit=close * (1 - takeProfitPercent))