Những nhà phát minh giới thiệu về giao dịch định lượng - từ cơ bản đến thực tế

Tác giả:Tốt, Tạo: 2019-06-25 15:48:58, Cập nhật: 2023-10-31 21:01:08Theo kiểu, Max Drawdown là một chỉ số rủi ro rất quan trọng, thậm chí còn quan trọng hơn so với tỷ lệ biến động.

Từ góc độ toán học, nếu mất 20% vốn thì cần 25% lợi nhuận dư vốn để khôi phục lại quy mô vốn ban đầu, nếu mất 50% thì cần 100% lợi nhuận dư vốn để khôi phục lại quy mô vốn trước khi mất.

Không có nghi ngờ gì rằng, khi mất mát lớn hơn, khả năng trở lại quy mô vốn ban đầu càng nhỏ và khó khăn hơn. Khoảng cách lợi nhuận lên vốn là vô hạn, nhưng khả năng mất mát xuống hạn chế, và khả năng phá vỡ đáy cũng càng lớn.

Dù định nghĩa là gì, ít nhất hai điểm này là nhận thức chính thức hiện nay: Một, càng giảm càng tốt. 2, rút lại và rủi ro là tỷ lệ tương đương, rút lại lớn hơn, rủi ro lớn hơn, rút lại nhỏ hơn, rủi ro nhỏ hơn.

Tỷ lệ rủi ro lợi nhuận sau khi điều chỉnh (RAROC)

Nhiều người không quen với khái niệm này, thực tế là rủi ro lợi nhuận sau khi điều chỉnh so với chỉ số này là phân chia giữa người chơi chuyên nghiệp và người chơi nghiệp dư. Đây cũng là một công cụ đánh giá rất tốt cho các ngân hàng đầu tư, quỹ lớn, nhà giao dịch chuyên nghiệp và là tiêu chuẩn đánh giá phổ biến trong lĩnh vực tài chính toàn cầu.

Trong đầu tư, không chỉ xem xét lợi nhuận mà còn xem xét mức độ rủi ro khi nhận được lợi nhuận này. Nói chung, rủi ro và lợi nhuận của tài sản là tương đương. Điều này có nghĩa là khi mô hình tự hào về tỷ lệ lợi nhuận, khi nó tăng vọt, vẻ đẹp của nó có thể ẩn sau rủi ro chưa bùng nổ.

Ví dụ, trong mô hình, điều kiện mở ngang hoặc tăng giảm trong mô hình có lợi nhuận cao hơn khi tăng, nhưng nếu giảm, nó sẽ tăng gấp đôi lỗ, gây ra tổn thất lớn. Tuy nhiên, tăng và giảm có ảnh hưởng không đối xứng đáng.

Nhiều nhà giao dịch định lượng có kinh nghiệm sẵn sàng hy sinh một phần lợi nhuận để giảm rủi ro, trong trường hợp này, lợi nhuận sau khi điều chỉnh rủi ro có giá trị tham khảo hơn. Vì vậy, trong đánh giá lại, mô hình có rủi ro cao, biến động, ngay cả khi lợi nhuận cao, không phải là một mô hình tốt.

Tiền gửi an toàn, nhưng lợi nhuận hàng năm chỉ là 2%. Thị trường có thể giúp bạn tăng 50% trong vài ngày hoặc làm bạn mất 50% trong vài ngày. Trong nhiều năm giao dịch, tôi đã có một ý tưởng rất quan trọng là: đối mặt với rủi ro, rủi ro và lợi nhuận không bao giờ tồn tại một cách độc lập, giao dịch giống như đi câu cá, bạn muốn câu cá nhưng không muốn chịu rủi ro trên đại dương, không thể.

Số lần giao dịch

Bạn không thể chứng minh mô hình này bằng cách sử dụng nhiều tháng dữ liệu kiểm tra lại. Nếu quá nhiều dữ liệu kiểm tra lại, thì kết quả kiểm tra lại có thể có sự ngẫu nhiên, hoặc là sự ngẫu nhiên của các tham số, hoặc là sự ngẫu nhiên của thị trường, v.v.

Nói chung, đối với cổ phiếu, hàng hóa trong nước, nên xem xét lại dữ liệu hơn 5 năm, đối với các giống mới được niêm yết, cũng phải xem xét lại ít nhất 3 năm. Đối với các giống trước đó được niêm yết hoặc vàng, chỉ số đô la trên thị trường quốc tế, các loại hàng hóa như vậy, thì nên xem xét lại ít nhất một chu kỳ đà, nói chung nên tăng hơn 15 năm trong 10 năm. Trong thời gian xem xét lại đủ lâu, kết quả xem xét lại là đủ đáng tin cậy. Đối với các giống không đáp ứng yêu cầu này, nên xử lý giá trị R thích hợp khi mở giao dịch, chủ động giảm nguy cơ tiếp xúc.

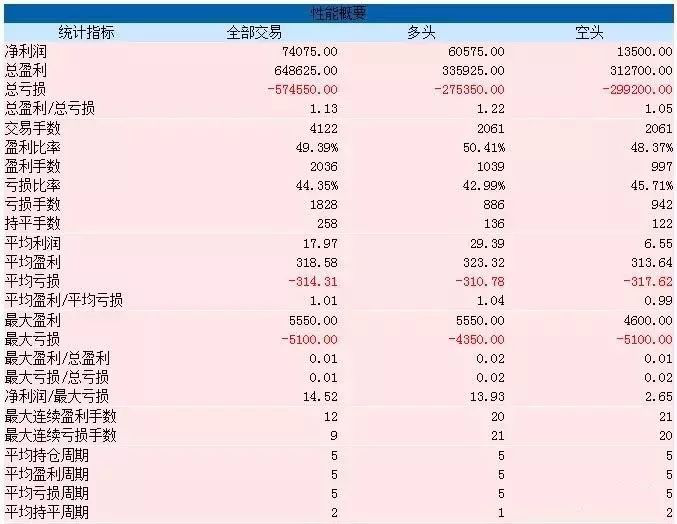

Lợi nhuận trung bình

Số liệu về lợi nhuận trung bình có vẻ bình thường, nhưng thực sự rất quan trọng. Cách tính toán của nó rất đơn giản: lợi nhuận ròng / số lần giao dịch. Không phóng đại, nó phân biệt những người đánh giá hiệu suất hoạt động. Hình 5-18

Hình 5-18 Hình 5-19

Hình 5-19

Nếu bạn nhìn vào chiến lược này để kiểm tra hiệu suất, bạn có thể nghi ngờ rằng chiến lược gần như hoàn hảo này là không cần thiết. Và chậm lại! Hãy nhìn kỹ vào biểu đồ thứ hai, lợi nhuận trung bình chỉ là 17, tức là trung bình chỉ kiếm được 17 đô la một lần giao dịch.

Đối với hầu hết các loại giao dịch tương lai, một cú nhảy là 10 đô la, nhưng bất cứ ai đã giao dịch trên thực tế đều có thể hiểu ý nghĩa của nó.

Tỷ lệ thắng

Tỷ lệ thắng không bao giờ tồn tại một cách riêng biệt, hoặc nói về tỷ lệ thắng một cách riêng biệt là không thực tế. Nếu bạn sử dụng mô hình phù hợp trong thị trường thích hợp, tỷ lệ thắng 80% cũng không có gì đáng ngạc nhiên, nhưng điều đó không có ý nghĩa.

Giá không phải là tăng hoặc giảm, hoặc là không di chuyển. Nếu đủ lâu, bạn sẽ thấy rằng khả năng tăng và giảm giá là 50%. Bất kể bạn sử dụng loại mô hình chiến lược nào, bạn nên cẩn thận nếu tỷ lệ thắng trên 50% khi kiểm tra lại.

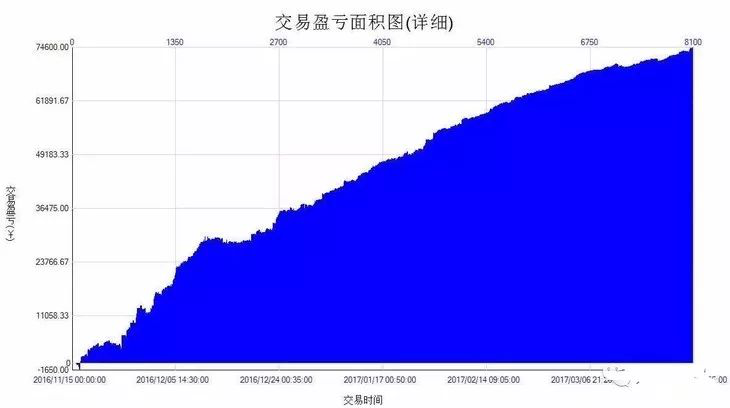

Đường cong công bằng chi tiết

Đường curve quyền lợi (Equity Curve) được gọi là từ thời điểm đầu tiên vào đến thời điểm cuối cùng của thanh cuối cùng trên biểu đồ. Nó là đường curve tiền mặt thời gian thực của giao dịch và được gọi là thời gian thực bởi vì nó tính toán lợi nhuận hoặc lỗ nổi trên mỗi thanh. Hình 5-20

Hình 5-20

Các đường cong lợi nhuận chi tiết phản ánh sự thay đổi của giá trị tài khoản ròng, là công cụ đánh giá trực quan nhất, cho phép nắm bắt một cái nhìn tổng quan về tình trạng lợi nhuận lỗ và mức độ biến động / trơn của lợi nhuận lỗ của chiến lược. Tuy nhiên, báo cáo hiệu suất chiến lược.

Tỷ lệ lợi nhuận hàng năm

Lợi nhuận hàng năm là một số liệu chỉ số khá gây tranh cãi, một số người cho rằng nó chỉ được nhìn thấy cho người ngoài và không có ý nghĩa tham khảo. Thứ nhất, thu được lợi nhuận là điều kiện mà mô hình được chọn, hoặc là lợi nhuận của mô hình phải là giá trị mong đợi tích cực. Hình 5-21.

Hình 5-21.

Bạn có thể có vô số lợi nhuận 100%, nhưng bạn chỉ có thể chịu được một 100%; tỷ lệ lợi nhuận hàng năm, và khoảng cách giữa tỷ lệ lợi nhuận thực sự (tỷ lệ lợi nhuận giữ) có thể rất lớn, đôi khi lớn hơn chúng ta tưởng tượng.

Tóm lại

Cuối cùng, một điểm cần lưu ý là không có hiệu suất kiểm tra hoàn toàn hoàn hảo, ngoài các vấn đề về dữ liệu thử nghiệm, người sử dụng mô hình có thể phải đối mặt với nhiều cạm bẫy khác, từ tối ưu hóa tham số đến thiết kế giao dịch có thể khác với các tình huống thực tế.

Quan trọng hơn, vấn đề tình cảm ở cấp thực thi là yếu tố X của việc đưa mô hình vào sản xuất, giao dịch thực tế không thể hoạt động trong môi trường trống rỗng về tình cảm, và hiện tượng đuôi dày là một hiện tượng mà mọi nhà giao dịch lập trình phải cảnh giác mọi lúc.

Bài học sau giờ học

Một, liệt kê các chỉ số hiệu suất mà bạn cho là quan trọng nhất trong các bài kiểm tra. 2, hãy thử tính tỷ lệ Sharp

5.4 Tại sao cần xét nghiệm ngoài mẫu

Tóm tắt

Trong phần trước, chúng tôi đã hướng dẫn bạn cách đọc báo cáo hiệu suất kiểm tra lại chiến lược dựa trên một số chỉ số hiệu suất quan trọng. Thực tế, viết một chiến lược kiểm tra lại để kiếm tiền không phải là điều khó khăn nhất, nhưng khó khăn hơn là đánh giá liệu chiến lược này có tiếp tục hoạt động trong lĩnh vực đầu tư thực tế hay không.

Đánh giá lại không bằng đĩa thực

Nhiều người mới bắt đầu định lượng sẽ dễ dàng xác định chiến lược giao dịch của mình bằng cách kiểm tra lại báo cáo hiệu suất hoặc đường cong vốn có vẻ tốt. Đúng vậy, kết quả kiểm tra lại có thể phù hợp hoàn hảo với một tình trạng thị trường mà họ quan sát, nhưng một khi chiến lược giao dịch được đưa vào cuộc chiến thực tế lâu hơn, họ sẽ thấy rằng chiến lược này không thực sự hiệu quả.

Tôi đã thấy rất nhiều chiến lược giao dịch, tỷ lệ thành công khi kiểm tra lại có thể đạt đến hơn 50%. Với tỷ lệ chiến thắng cao như vậy, cũng có thể có tỷ lệ lợi nhuận hơn 1: 1. Tuy nhiên, một khi được áp dụng trên thực tế, các chiến lược này về cơ bản là thua lỗ. Có rất nhiều lý do gây ra tổn thất, trong đó có việc quá ít mẫu dữ liệu khi kiểm tra lại, dẫn đến chuyển dữ liệu sai lệch.

Tuy nhiên, giao dịch là một thứ phức tạp, nhìn lại sau này thì rất rõ ràng, nhưng nếu chúng ta quay trở lại, chúng ta vẫn không biết. Điều này làm cho vấn đề nguồn gốc định lượng bị hạn chế bởi dữ liệu lịch sử.

Kiểm tra ngoài mẫu là gì?

Cách nào để sử dụng tối đa các dữ liệu hạn chế để kiểm tra khoa học chiến lược giao dịch trong trường hợp có dữ liệu hạn chế? Câu trả lời là phương pháp kiểm tra ngoài mẫu. Khi kiểm tra lại, phân chia dữ liệu lịch sử theo thời gian, một phần dữ liệu đầu tiên được sử dụng để tối ưu hóa chiến lược, được gọi là tập huấn, và một phần dữ liệu cuối cùng được sử dụng để kiểm tra ngoài mẫu, được gọi là tập thử nghiệm.

Nếu chiến lược của bạn luôn có hiệu quả, hãy tối ưu hóa một vài tập hợp các tham số tốt nhất trong dữ liệu tập huấn và áp dụng các tập hợp các tham số này vào dữ liệu tập thử nghiệm để kiểm tra lại, lý tưởng là kết quả kiểm tra lại sẽ không khác với tập huấn hoặc khác nhau trong phạm vi hợp lý.

Nhưng nếu một chính sách hoạt động tốt trong tập kiểm tra, nhưng hoạt động kém trong tập kiểm tra, hoặc thay đổi rất nhiều, và các tham số khác được chọn, thì có thể có sự sai lệch chuyển dữ liệu.

Ví dụ, giả sử bạn muốn kiểm tra lại thép vít tương lai hàng hóa, bây giờ thép vít có dữ liệu khoảng 10 năm (từ năm 2009 đến năm 2019), bạn có thể lấy dữ liệu từ năm 2009 đến năm 2015 làm tập huấn, lấy dữ liệu từ năm 2015 đến năm 2019 làm tập huấn. Ví dụ, một chiến lược song tuyến, một vài tập các thông số tốt nhất trong tập huấn là (thép vít 15 chu kỳ và 90 chu kỳ), (thép vít 5 chu kỳ và 50 chu kỳ), (thép vít 10 chu kỳ và 100 chu kỳ)...

Nếu không sử dụng thử nghiệm ngoài mẫu, chiến lược kiểm tra lại trực tiếp với dữ liệu từ năm 2009 đến năm 2019, kết quả có thể có được bởi vì phù hợp với dữ liệu lịch sử, có thể nhận được một báo cáo hiệu suất kiểm tra lại tốt và đường cong tài chính, nhưng kết quả kiểm tra lại như vậy không có ý nghĩa lớn đối với thực tế và không hướng dẫn, đặc biệt là những chiến lược có nhiều tham số hơn.

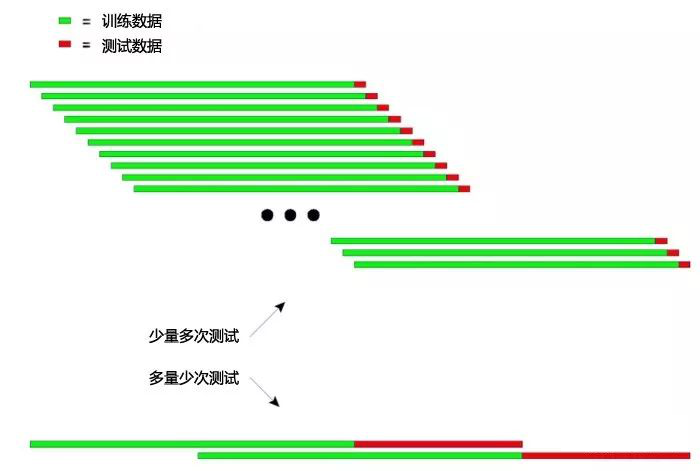

Tiến trình thử nghiệm ngoài mẫu

Ngoài việc phân chia dữ liệu lịch sử thành hai phần để thực hiện kiểm tra trong mẫu và ngoài mẫu, thực sự có một lựa chọn tốt hơn, đó là kiểm tra đẩy và kiểm tra chéo. Đặc biệt trong những trường hợp có ít dữ liệu lịch sử, chẳng hạn như tương lai dầu thô mới ra mắt trong những năm gần đây, tương lai Apple, sử dụng cả hai phương pháp này có thể sử dụng dữ liệu hạn chế để kiểm tra toàn diện mô hình.

Nguyên tắc cơ bản của kiểm tra đẩy: huấn luyện mô hình bằng dữ liệu lịch sử dài trước đó và kiểm tra mô hình bằng dữ liệu tương đối ngắn sau đó, sau đó liên tục di chuyển cửa sổ lấy dữ liệu về phía sau, lặp lại các bước đào tạo và kiểm tra. Dữ liệu đào tạo: 2000-2001, dữ liệu thử nghiệm: 2002; Dữ liệu đào tạo: 2001-2002, dữ liệu thử nghiệm: 2003; Dữ liệu đào tạo: 2002-2003, dữ liệu thử nghiệm: 2004; Dữ liệu đào tạo: 2003-2004, dữ liệu thử nghiệm: 2005; Dữ liệu đào tạo: 2004-2005, dữ liệu thử nghiệm: 2006; ... và như vậy... Cuối cùng, kết quả thử nghiệm (năm 2002, 2003, 2004, 2005, 2006...) được thống kê để đánh giá tổng thể hiệu suất chiến lược.

Một hình dưới đây có thể giải thích trực quan các quy tắc của kiểm tra đẩy: Hình 5-22.

Hình 5-22.

Hình trên cho thấy hai phương pháp kiểm tra đẩy.

Thứ nhất: mỗi lần kiểm tra, dữ liệu kiểm tra ngắn hơn và nhiều lần kiểm tra hơn. Phương pháp thứ hai: mỗi lần kiểm tra, dữ liệu kiểm tra dài hơn và kiểm tra ít hơn.

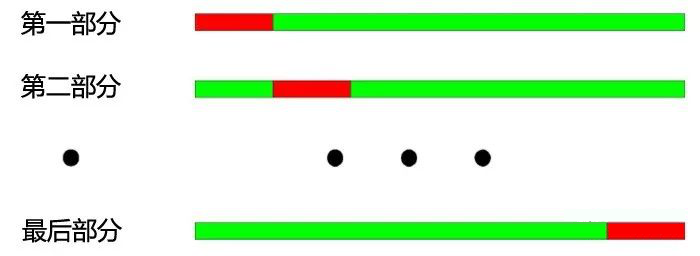

Trong các ứng dụng thực tế, nhiều lần thử nghiệm có thể được thực hiện bằng cách thay đổi chiều dài của dữ liệu thử nghiệm để xác định tính ổn định của mô hình đối với dữ liệu không ổn định. Nguyên tắc cơ bản của kiểm tra chéo: chia tất cả dữ liệu thành N phần, mỗi lần được đào tạo với một phần N-1 trong số đó, kiểm tra với phần còn lại.

Phân loại năm 2000 đến 2003 theo từng năm và chia thành 4 phần.

1, dữ liệu đào tạo: 2001-2003, dữ liệu thử nghiệm: 2000;

2, dữ liệu đào tạo: 2000-2002, dữ liệu thử nghiệm: 2003

3, Dữ liệu đào tạo: 2000, 2001, 2003, dữ liệu thử nghiệm: 2002;

4, Dữ liệu đào tạo: 2000, 2002, 2003, dữ liệu thử nghiệm: 2001. Hình 5-23.

Hình 5-23.

Như hình trên cho thấy: lợi thế lớn nhất của kiểm tra chéo là tận dụng đầy đủ dữ liệu hạn chế, mỗi dữ liệu đào tạo cũng là dữ liệu thử nghiệm; nhưng cũng có những nhược điểm rõ ràng khi kiểm tra chéo được áp dụng cho các mô hình chiến lược:

Khi dữ liệu giá không ổn định, kết quả thử nghiệm của mô hình thường không đáng tin cậy. Ví dụ, đào tạo với dữ liệu năm 2008 và thử nghiệm với dữ liệu năm 2005. Có thể là môi trường thị trường năm 2008 đã thay đổi rất nhiều so với năm 2005, do đó kết quả thử nghiệm mô hình không đáng tin cậy. 2, Tương tự như ở phần 1, trong kiểm tra chéo, nếu mô hình được đào tạo bằng dữ liệu mới nhất và thử nghiệm với mô hình dữ liệu cũ hơn, nó sẽ không hợp lý. Ngoài ra, khi kiểm tra mô hình chiến lược định lượng, cả kiểm tra đẩy và kiểm tra chéo đều gặp vấn đề chồng chéo dữ liệu.

Trong việc phát triển mô hình chiến lược giao dịch, hầu hết các chỉ số kỹ thuật đều dựa trên dữ liệu lịch sử một độ dài nhất định. Ví dụ, sử dụng chỉ số xu hướng để tính toán dữ liệu lịch sử trong 50 ngày qua, và ngày giao dịch tiếp theo, chỉ số đó được tính toán lại với dữ liệu 50 ngày trước đó, thì dữ liệu tính toán của hai chỉ số này là giống nhau trong 49 ngày, điều này sẽ dẫn đến sự thay đổi của chỉ số này không rõ ràng trong mỗi hai ngày liền kề. Hình 5-24

Hình 5-24

Sự chồng chéo dữ liệu có thể gây ra những ảnh hưởng sau: Một, sự thay đổi chậm trong kết quả dự đoán của mô hình dẫn đến sự thay đổi chậm trong nắm giữ, đó là những gì chúng ta thường gọi là sự chậm trễ của các chỉ số. 2, một số giá trị thống kê không được sử dụng để kiểm tra kết quả mô hình, do liên quan đến chuỗi dẫn đến dữ liệu lặp đi lặp lại, làm cho kết quả của một số kiểm tra thống kê không đáng tin cậy.

Một chiến lược giao dịch tốt sẽ có thể có lợi trong tương lai; thử nghiệm ngoài mẫu, ngoài việc có thể phát hiện khách quan chiến lược giao dịch, sẽ tiết kiệm thời gian của các nhà giao dịch định lượng hiệu quả hơn; trong hầu hết các trường hợp, sử dụng các tham số tối ưu của toàn bộ mẫu trực tiếp, và tham gia chiến đấu thực tế là rất nguy hiểm.

Nếu phân biệt tất cả dữ liệu lịch sử trước thời điểm tối ưu hóa tham số, chia thành dữ liệu trong mẫu và dữ liệu ngoài mẫu, trước tiên sử dụng dữ liệu trong mẫu để tối ưu hóa tham số, sau đó sử dụng dữ liệu ngoài mẫu để thử nghiệm ngoài mẫu, bạn có thể loại bỏ lỗi này, đồng thời kiểm tra liệu các chiến lược tối ưu hóa có áp dụng cho thị trường tương lai hay không.

Tóm lại

Giống như giao dịch, chúng ta không bao giờ có thể đi qua thời gian để tự mình đưa ra một quyết định đúng đắn mà không có chút sai lầm nào. Nếu có bàn tay của Chúa hoặc khả năng đi qua và trở lại từ tương lai, thì không được kiểm tra, giao dịch trực tuyến trực tuyến trực tiếp, và cũng có thể có một bể đầy rẫy. Và tôi, những người chết, phải kiểm tra chiến lược của chúng tôi trong dữ liệu lịch sử.

Tuy nhiên, ngay cả khi có một lịch sử dữ liệu khổng lồ, lịch sử lại rất thiếu hụt khi đối mặt với một tương lai vô tận và không thể đoán trước được. Vì vậy, hệ thống giao dịch dựa trên lịch sử được đẩy từ dưới lên, cuối cùng sẽ chìm trong thời gian. Bởi vì lịch sử không thể có một tương lai vô tận.

"Tìm tin nhưng phải chứng minh" - Tổng thống Reagan

Bài học sau giờ học

Một, những hiện tượng trong cuộc sống thực nào là sự lệch lạc của những người sống sót? 2, Sử dụng các công cụ định lượng của nhà phát minh, kiểm tra lại dựa trên các mẫu bên trong và bên ngoài và so sánh sự khác biệt của chúng.

5.5 Tối ưu hóa và tối ưu hóa chiến lược giao dịch

Tóm tắt

Chiến lược giao dịch về bản chất là tổng quát và tóm tắt các quy luật thị trường. Bạn càng hiểu thị trường sâu hơn và có khả năng thể hiện ý tưởng bằng mã hóa cao hơn, chiến lược của bạn sẽ càng gần với thị trường.

Tối ưu hóa đi vào

Hầu hết các chiến lược theo dõi xu hướng sẽ sử dụng các phương pháp như đột phá hoặc chỉ số kỹ thuật để nắm bắt thị trường. Thông thường, các tín hiệu này đi vào và đi ra trong thời gian kém hiệu quả. Nếu chiến lược sử dụng mô hình giá đóng cửa, thì điểm nhập vào sẽ ở mức giá mở của đường K dưới cùng, do đó sẽ bỏ lỡ thời gian nhập vào tốt nhất để phá vỡ đường K này và sẽ bỏ lỡ một lợi nhuận lớn trong vô hình.

Do đó, một cách hiệu quả là sử dụng giá ngay lập tức có lợi hơn trong việc thực hiện chiến lược, và khi có tín hiệu, bạn sẽ được thanh toán ngay lập tức. Vì vậy, khi tín hiệu được tạo ra, bạn có thể tham gia ngay lập tức và không mất lợi nhuận. Nhưng không phải tất cả giá ngay lập tức đều tốt hơn giá đóng cửa, điều này cũng được quyết định theo chiến lược giao dịch.

Phong điểm tối ưu hóa

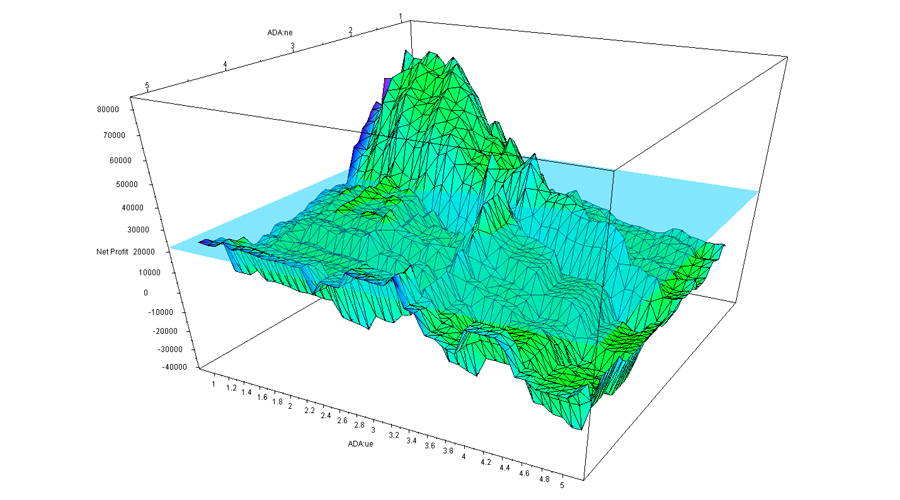

Tối ưu hóa tham số có thể làm cho chiến lược giao dịch định lượng gần hơn với dữ liệu lịch sử và kết quả kiểm tra lại tốt hơn. Ví dụ: trong hợp đồng thép cuộn, chúng tôi sử dụng một chiến lược đường ngang hai, nhưng hai đường ngang nào tốt nhất để sử dụng?

Ví dụ như hình dưới đây, sử dụng một chiến lược hai đường ngang, nó tự nó là một ví dụ đa chiều, nếu chúng ta vẽ kết quả kiểm tra lại của mỗi tham số thành một điểm (xem hình dưới đây), thì mỗi tham số là một chiều của chiến lược, và cuối cùng tất cả các tổ hợp các tham số xây dựng hình dạng đường cong đa chiều phức tạp (như một đỉnh núi). Hình 5-25

Hình 5-25

Như hình trên, đây là một biểu đồ hiệu suất chiến lược hai tham số, với sự khác biệt của các tham số, tỷ lệ lợi nhuận cuối cùng cũng thay đổi nhiều hơn, đường cong bị biến dạng mạnh mẽ, tạo ra các đường cong đỉnh sóng và đường cong thung lũng sóng khác nhau. Thông thường, tỷ lệ lợi nhuận được tối ưu hóa đứng đầu, là điểm cao nhất của tất cả các đường cong. Nhưng từ góc độ nhạy cảm, khách quan, v.v. từ các tham số, đôi khi kết quả này có thể không phải là tốt nhất vì tình hình luôn thay đổi.

Vì vậy, một nguyên tắc quan trọng trong tối ưu hóa các tham số là chọn các tham số cao nguyên thay vì các tham số cô lập. Kỹ thuật được gọi là tham số cao nguyên, có nghĩa là có một phạm vi tham số rộng hơn, và các chiến lược có thể đạt được hiệu suất tốt hơn trong phạm vi tham số này. Hình 5 - 26

Hình 5 - 26

Các tham số cao nguyên

Ví dụ như hình trên, phân bố tham số chiến thuật tốt nên là một vùng cao nguyên tham số, ngay cả khi các thiết lập tham số bị sai lệch, khả năng lợi nhuận của chiến thuật vẫn có thể được đảm bảo. Các tham số như vậy có tính ổn định mạnh mẽ, có thể làm cho chiến thuật có khả năng phổ biến mạnh mẽ khi gặp phải tất cả các loại tình huống trong cuộc chiến thực tế trong tương lai. Hình 5 - 27

Hình 5 - 27

Đảo tham số

Ví dụ như trên, nếu hiệu suất kiểm tra lại cho thấy các thông số cô lập, khi các thông số xảy ra sự lệch nhỏ, khả năng lợi nhuận của chiến lược sẽ giảm nhiều, thì các thông số như vậy là phổ biến kém và thường khó đối phó với các thị trường đa chiều thay đổi trong giao dịch thực tế.

Do đó, nếu hiệu suất của các tham số gần khác xa so với hiệu suất của các tham số tối ưu, thì tham số tối ưu này có thể là kết quả của một sự tổng hợp quá mức, được coi là giải độc đáo, chứ không phải là giải rất lớn mà bạn đang tìm kiếm. Từ quan điểm toán học, kỳ lạ là không ổn định, trong một tình huống không chắc chắn trong tương lai, một khi các đặc điểm thị trường thay đổi, các tham số tối ưu có thể trở thành các tham số tồi tệ nhất.

Thêm lưới nhựa

Nhiều chiến lược xu hướng, khi thị trường có xu hướng, có thể nắm bắt được xu hướng tốt và đạt được lợi nhuận phong phú, nhưng hoạt động lâu dài, kết quả cuối cùng không phải là lợi nhuận nhỏ hoặc mất tiền, vấn đề ở đâu?

Nguyên nhân là chiến lược liên tục giao dịch lặp đi lặp lại trong các thị trường sôi động, trong khi hầu hết các giao dịch sôi động đều có lỗ hoặc lợi nhuận nhỏ, thị trường khoảng 70% thời gian trong thị trường sôi động, mất mát nhỏ liên tục trong thời gian dài, dẫn đến lợi nhuận trước đó hoàn toàn đổ ra. Hình 5-28

Hình 5-28

Phương pháp giải quyết là tăng lưới lọc, có rất nhiều loại lưới lọc trên thị trường, bao gồm lưới lọc lợi nhuận mất mát, lưới lọc giá trị rủi ro, lưới lọc kiểu xu hướng, lưới lọc chỉ số kỹ thuật, v.v. Ví dụ: thêm một lưới lọc tuyến đường đồng chu kỳ lớn, có thể làm giảm số lần giao dịch và lọc một nửa các giao dịch sai trong một thị trường sốc.

Đường cong tài chính

Theo đuổi định lượng là một phương pháp lợi nhuận bền vững và bền vững, đó là điều mà hầu hết các nhà đầu tư mong muốn thấy, không ai muốn kiếm được 50% trong năm nay, mất 30% vào năm tới, và 40% vào năm sau, họ thích chấp nhận lợi nhuận 20% mỗi năm, nhưng có thể kéo dài trong một thập kỷ.

Để có được một đường cong vốn trơn tru, cần phải xây dựng danh mục đầu tư nhiều chiến lược, nhiều giống, nhiều chu kỳ, nhiều tham số. Nhưng không nhất thiết là càng nhiều càng tốt, đây là một hiệu ứng suy giảm biên, khi bắt đầu thêm nhiều danh mục đầu tư, sự phân tán càng tốt, nhưng khi chiến lược đạt đến một cấp số lượng, hiệu ứng phân tán bắt đầu giảm.

Từ bỏ việc tìm kiếm Chén Thánh

Có thể tìm thấy chiếc cúp thánh bằng cách giao dịch định lượng không? Đây là câu hỏi mà nhiều nhà giao dịch sẽ xem xét. Một số nhà giao dịch thậm chí sau khi kiểm tra lại một cách đơn giản, họ đã lao vào thị trường với cái gọi là chiến lược hoàn hảo.

Nhưng có phải có một cái Chén Thánh? Thực tế là rất đơn giản, câu trả lời là không. Thực tế là không khó để hiểu, nếu thị trường này thực sự có quy luật, thì những người có IQ cao hơn, học vấn cao hơn, nỗ lực hơn sẽ phát hiện ra quy luật, cho dù đó là phân tích toán học, độc quyền thông tin, hoặc các phương pháp phân tích khác, cuối cùng họ sẽ kiếm được hầu hết tiền trên thị trường, và trong thời gian dài, họ sẽ độc quyền thị trường giao dịch cho đến khi thị trường không thể hoạt động bình thường.

Tóm lại

Nếu thời gian giao dịch đủ dài, bất kỳ ai cũng có thể phải đối mặt với một loạt các xu hướng thị trường trong quá trình giao dịch, và những xu hướng này cũng không thể lặp lại hoàn toàn quá khứ. Là một nhà giao dịch định lượng, ngoài việc xem xét chính xác và tối ưu hóa chiến lược giao dịch của mình, bạn cũng cần phải liên tục theo dõi tình trạng thị trường, để thay đổi thị trường và liên tục hoàn thiện chiến lược.

Đồng thời, bạn cũng nên nhận thức được rằng lỗ và lợi nhuận là một phần của toàn bộ chiến lược giao dịch, và ngay cả chiến lược giao dịch tốt nhất cũng có thể trải qua một loạt các giai đoạn rút lui, các quy tắc giao dịch và chiến lược của bạn không nên bị đặt câu hỏi khi mỗi lần giao dịch có lỗ. Ít nhất, đừng dễ dàng thay đổi khuôn khổ logic chiến lược của bạn, trừ khi khuôn khổ logic của bạn là sai ngay từ đầu.

Bài học sau giờ học

1. Xây dựng danh mục đầu tư dựa trên đặc điểm chiến lược của mình và sử dụng công cụ định lượng của nhà phát minh 2, cố gắng tối ưu hóa chiến lược giao dịch định lượng của bạn theo nội dung trong phần này

5.6 Xây dựng tư duy xác suất để nâng cao cấu trúc giao dịch của bạn

Tóm tắt

Giao dịch là cả một khoa học và một nghệ thuật. Có rất nhiều phương pháp trong giao dịch, cho dù đó là đầu tư giá trị, phân tích kỹ thuật, điểm nóng sự kiện, rủi ro lợi nhuận, v.v., trên bề ngoài có vẻ hợp lý nghiêm ngặt và lý thuyết cũng hợp lý. Nhưng thực tế thường mâu thuẫn với nhau, đôi khi sự nghiêm ngặt của khoa học cũng không thể giải thích được sự vô nghĩa của nghệ thuật.

Mặc dù các phương pháp giao dịch bắt đầu khác nhau, nhưng đường thẳng dẫn đến Rome. Lợi thế của đầu tư giá trị là có thể phân loại một biên an toàn dựa trên biến động giá trị cho giá; Lợi thế của phân tích kỹ thuật là ba giả định lớn làm cho giao dịch có một tính khoa học nhất định.

Tuy nhiên, tất cả chúng đều có một đặc điểm chung, đó là: phân tích giá của tương lai chỉ có thể đưa ra dự đoán gần đúng, không thể đưa ra dự đoán chính xác. Ngay cả khi kết hợp phân tích cơ bản với phân tích kỹ thuật cũng không giải quyết được vấn đề nâng cao độ chính xác của giá, vì vậy giao dịch là một trò chơi xác suất từ đầu đến cuối.

Trò chơi xác suất

Trong thực tế, giao dịch không chỉ là một trò chơi xác suất; cuộc sống của con người, quá nhỏ để vượt qua đường (đánh đèn xanh, có an toàn khi vượt qua đường không?), bạn bè như thế nào (bạn ấy có đáng tin cậy không?); nghề nghiệp lớn như thế nào (giao dịch nghề nghiệp có thực sự là một nghề nghiệp tốt không?), kết hôn với ai (chúng ta sẽ hạnh phúc với nhau?) v.v. là những trò chơi đánh giá xác suất rủi ro và lợi nhuận; bởi vì chúng ta không có khả năng dự đoán, mọi thứ ngay cả khi chúng ta biết chắc chắn, rủi ro luôn luôn tồn tại và không thể chắc chắn 100%.

Một lý do quan trọng khiến nhiều người mắc sai lầm trong giao dịch là thiếu suy nghĩ về xác suất, quá cảm xúc thay vì hợp lý khi giao dịch. Cảm xúc thực sự là bản năng nguyên bản của chúng ta, trong thị trường, những bản năng nguyên bản này có thể kích thích nhiều điểm yếu của con người và tăng lên nhiều lần. Đây cũng là lý do tại sao hầu hết mọi người đến thị trường và cuối cùng kết thúc với sự thất bại.

Lý do thương vụ thất bại

Lý do thứ một: vì bản chất con người

Hầu hết mọi người đều có một điểm yếu: thích chiếm ít giá rẻ, sợ mất ít. Một khi có một lợi nhuận nhỏ trong thị trường, họ sẽ ngay lập tức kiếm được lợi nhuận, và khi có lỗ, họ sẽ giữ vị trí lỗ, cố gắng kiếm tiền, kết quả là lỗ nhỏ dần dần tích lũy thành lỗ lớn.

Giá không phải tăng hay giảm, nếu không thì không di chuyển. Trong thời gian dài, nếu không tính đến phí thủ tục và điểm trượt, tỷ lệ thắng thua khoảng 50%, thì phương pháp giao dịch của hầu hết mọi người cũng trở thành một chiến lược kỳ vọng tiêu cực với lợi nhuận hạn chế và rủi ro vô hạn.

Trong cuộc sống thực, điều này rất giống với tư duy của người nghèo và tư duy của người giàu. Người nghèo ghét rủi ro, sợ thua lỗ. Họ thích công việc bảo tồn hạn hán, tìm kiếm sự an toàn.

Những người giàu thì sẵn sàng chấp nhận rủi ro hơn, biết rằng rủi ro và lợi nhuận luôn có tỷ lệ tương đương, chỉ có rủi ro mới tạo ra cơ hội, đánh giá rủi ro một cách hợp lý và can đảm đặt cược khi rủi ro được kiểm soát.

Lý do thứ hai: thích kiếm tiền nhanh

Một số nhà đầu tư nước ngoài đã thực hiện một số liệu thống kê rằng trong thời gian dài, hầu hết các ngành công nghiệp đều khó có lợi nhuận hàng năm trên 15% trên tài sản ròng. Ngược lại, hầu hết các nhà bán lẻ cho rằng 15% trong thị trường không vui khi chào hỏi.

Lắp đặt lại Nếu bạn có một chiến lược giao dịch có tỷ lệ thắng 50%, đặt cược đầy đủ và chia sẻ, nếu bạn may mắn, bạn có thể giành chiến thắng một chục lần liên tiếp, sự giàu có thay đổi từ số lượng đến chất lượng cũng có thể.

Nhưng chỉ cần sai một lần, tất cả sẽ trở thành không. Ngay cả khi bạn chỉ là một giao dịch lớn mà không được phân phối, bạn cũng có nguy cơ tài khoản trở thành không, bởi vì bạn không thể đảm bảo rằng trong các giao dịch tiếp theo, bạn sẽ không mất hàng chục lần liên tục. Ngay cả giao dịch lớn cũng có thể biến một chiến lược giao dịch ban đầu được mong đợi thành một chiến lược thua lỗ không bằng nhau.

Đường ngắn Trong giới giao dịch, các đơn đặt hàng nhân tạo, đường ngắn trong ngày và tần số định lượng cao luôn mang màu sắc bí ẩn, tôi không nghi ngờ những người xem đồng hồ giây giao dịch, mà cố gắng từ một góc độ khác, khuyên bạn từ bỏ giao dịch đường ngắn.

Chúng ta đánh giá liệu một phương pháp có khả thi hay không, không chỉ dựa trên những người thành công với những phương pháp đó mà còn dựa trên những người thất bại với những phương pháp đó.

Ngoài ra, hãy nhìn vào bảng xếp hạng sản phẩm tư nhân, hơn ba năm, có một vài trong số 100 hàng đầu là làm đơn đơn hoặc đường ngắn. Không có nghi ngờ gì, tỷ lệ thành viên đường ngắn rất thấp, và ngay cả khi thành công, phương pháp kiếm tiền nhanh này cũng rất khó duy trì lâu dài. Nếu bạn không có tài năng, hãy thận trọng với những thủ thuật kỳ lạ như vậy, sau cùng Simmons chỉ có một người.

Lý do thứ ba: Biết trước

Nếu có thể, hãy dành 100 phút để xem một bộ phim có tên là 12 cơn thịnh nộ. Một bộ phim được chuyển thể từ 4 quốc gia, phiên bản đầu tiên của Mỹ năm 1957, phiên bản Nhật Bản năm 1991, phiên bản Nga năm 1997 và phiên bản Trung Quốc năm 2014.

Bởi vì kinh nghiệm của con người có giới hạn, nên nhận thức của con người cũng có giới hạn. Mỗi người, nhiều hơn hoặc ít hơn, sẽ phát triển những thành kiến dựa trên kinh nghiệm và kinh nghiệm của riêng mình. Nhiều lần, thành kiến đã trở thành thói quen của hầu hết mọi người, và tất nhiên là có thể đánh giá nhiều thứ bằng cảm xúc của mình.

Trở lại với thị trường, cho dù bạn đánh giá thị trường dựa trên phân tích cơ bản hay phân tích kỹ thuật, điều đó không quan trọng. Nếu quan điểm của bạn khác với quan điểm của hầu hết mọi người trên thị trường, giá cả sẽ có xu hướng của hầu hết mọi người trên thị trường, và thị trường sẽ không hoạt động theo quan điểm của bạn.

Vì vậy, trong giao dịch, hãy nhớ rằng phán đoán của bạn không phải là dựa trên phán đoán của bạn, nhưng cuối cùng là dựa trên thực tế, dựa trên giá cả.

Lý do thứ 4: Tìm kiếm sự hoàn hảo.

Những người tham gia vào thị trường có những con bò trong nhiều lĩnh vực, trong vật lý, thống kê, toán học, thiên văn học, và nhiều người cố gắng giải thích thị trường bằng kiến thức chuyên môn của họ.

Nhưng những người tham gia vào thị trường là con người, con người có giới hạn về nhận thức, nghĩa là thị trường chính nó là sai, không hoàn hảo. Vậy làm thế nào để giải thích thị trường bằng những cách "hoàn hảo" này?

Dưới đây là danh sách những lý do khiến hầu hết những người đến thị trường cuối cùng đều thất bại. Ngoài một vài lý do chính ở trên, có rất nhiều yếu tố khác mà tôi sẽ không liệt kê ở đây.

Vì vậy, thị trường tương lai là một thị trường chơi game tiêu cực. Chỉ cần thay đổi cách suy nghĩ của bạn, xây dựng chiến lược giao dịch của bạn, bạn có thể thành công.

Vậy, suy nghĩ về xác suất là gì?

Suy nghĩ về xác suất, một cái tên vớ vẩn, nói chung là suy nghĩ về cờ bạc. Bạn đã không nghe sai, giao dịch là cờ bạc. Khi nghe về cờ bạc, bạn có thể liên kết với "Ai ai đánh bạc để mất gia đình hoặc nợ chạy bộ hoặc ly dị vợ chồng" và tránh xa nó.

Trong xã hội cũng có những kẻ đánh bạc có mắt đỏ. Nhưng đánh bạc là đánh bạc. "Đánh bạc" có thể là một trong những từ bị hiểu lầm sâu sắc nhất. Nếu chiến lược của bạn là kỳ vọng tiêu cực, bạn là người đánh bạc; nếu chiến lược của bạn là kỳ vọng tích cực, bạn là người đánh bạc.

Nếu chúng ta loại bỏ ý nghĩa của "đánh bạc" và hiểu nó như một hoạt động có thể chịu một số rủi ro và một số lợi nhuận, thì cuộc sống thực sự là "đánh bạc"; chọn ngành học, không mua nhà, không mua ngựa, làm việc hoặc khởi nghiệp, v.v.

Thậm chí đặt tiền trong ngân hàng cũng là đánh bạc, bởi vì bạn không biết chắc chắn liệu lạm phát trong tương lai sẽ xảy ra hay ngân hàng sẽ phá sản (ví dụ như cuộc khủng hoảng nợ Hy Lạp).

Làm thế nào để giành chiến thắng?

Trước khi nghiên cứu chiến lược đánh bạc, trước tiên chúng ta hãy nghiên cứu các nguyên tắc của chiến lược đánh bạc. Ngoài máy in, còn có gì khác để đánh bạc chắc chắn sẽ thắng?

Đó là những gì trong sòng bạc: sòng bạc, roulette, máy đánh bạc, 21 điểm, v.v., bất kể cách thay đổi trò chơi, sòng bạc cuối cùng sẽ giành chiến thắng.

Các quy tắc của trò chơi cờ bạc

Ba con số, đặt cược nhỏ, 4-10 là nhỏ, 11-17 là lớn, đặt cược đôi sẽ giành chiến thắng. Và con số có một loại hàng rào, đó là ba con số điểm giống nhau, nhà sòng bạc giết người, tỷ lệ xuất hiện của hàng rào là 2.8%. Vậy thì tỷ lệ xuất hiện lớn và nhỏ là 48.6%.

(0.486+0.028)100100-0.486100100=280

Tuy nhiên, chiến lược này có lỗ hổng, nếu một người chơi lớn đặt cược hàng chục tỷ đô la, và vô tình giành chiến thắng, casino sẽ bị phá sản. Vì vậy, sòng bạc sẽ đặt ra một giới hạn đặt cược, vòng này không thể đặt cược hơn giới hạn này.

Luật số lớn

Người chủ sòng bạc chỉ có lợi thế 2% so với người đánh bạc, trong một lần đánh bạc, người chủ có thể bị thua lỗ hoặc thậm chí có thể gặp phải những tổn thất liên tục. Nhưng người chủ sòng bạc không bị mất mát bởi vì họ biết rằng họ có thể kiếm tiền, chính là "luật số lớn" hoạt động trong đó, miễn là ai đó tiếp tục đánh bạc, chỉ cần lợi thế yếu 2% để có thể có lợi nhuận ổn định trong thời gian dài.

Vì vậy, sòng bạc không sợ bạn thắng tiền, họ sợ bạn không đến. Trong nhiều năm qua, bạn thậm chí đã nghe nói về ngân hàng bị phá sản, nhưng khi nào bạn nghe nói về sòng bạc bị phá sản?

Một ví dụ tương tự là các loại xổ số khác nhau. Số tiền trong các hồ bơi xổ số ngày càng tăng kể từ khi xổ số ra mắt, và tất nhiên tiền này đến từ nhiều người chơi. Bạn có biết tỷ lệ 5 triệu trong quả bóng nhị phân là bao nhiêu?

Sự thay đổi trong xác suất

Giả sử có một đồng xu có trọng lượng ngang nhau, có khả năng phát ra chữ "trái" và hoa "trong" là 50% và mỗi lần phát ra đồng xu này không liên quan đến kết quả trước đó. Nếu chúng ta ném đồng xu này 10000 lần liên tục, thì khả năng phát ra trái là khoảng 50%.

Tuy nhiên, nếu chỉ có 10 lần, thì tỷ lệ xuất hiện của một giao dịch tích cực sẽ thay đổi, và tỷ lệ này không nhất thiết phải là 50%. Vì vậy, các nhà sòng bạc phải đảm bảo kích hoạt chiến lược này đủ nhiều lần để chiến lược này có hiệu quả. Đây cũng là lý do tại sao các tổ chức tư nhân không thể dừng chiến lược trừ khi có điều kiện đặc biệt khi họ bắt đầu chiến lược giao dịch định lượng.

Làm thế nào để sử dụng "luật đa số" để tạo ra một chiến lược chiến thắng trong thị trường tài chính sẽ là phần tiếp theo trong loạt bài của chúng tôi, hãy chờ đợi!

Tóm lại

Trên đây, chúng tôi đã giải thích cho bạn cách xem giao dịch theo phương pháp khoa học từ các khía cạnh như xác suất, lý do tại sao giao dịch không thành công, cách suy nghĩ giao dịch đúng, nguyên tắc của việc đánh bạc. Tôi tin rằng nếu bạn học được, sự thay đổi suy nghĩ sẽ là sự thay đổi hành vi của bạn, và sự thay đổi hành vi sẽ là sự thay đổi thành công của bạn.

Bài học sau giờ học

Một, tại sao nói rằng giao dịch là một trò chơi xác suất? 2/ Những lý do khác khiến giao dịch thất bại là gì?

- Tính năng mới của FMZ Quant: Sử dụng chức năng _Serve để tạo dịch vụ HTTP dễ dàng

- Các nhà phát minh định lượng tính năng mới: dễ dàng tạo dịch vụ HTTP bằng chức năng _Serve

- FMZ Quant Trading Platform Hướng dẫn truy cập giao thức tùy chỉnh

- Chiến lược mua lại và theo dõi tỷ lệ tài trợ FMZ

- Chiến lược tiếp cận và giám sát tỷ lệ vốn FMZ

- Một mẫu chiến lược cho phép bạn sử dụng WebSocket Market liền mạch

- Một mẫu chính sách cho phép bạn sử dụng WebSocket một cách liền mạch

- Hướng dẫn truy cập vào giao dịch định lượng của nhà phát minh

- Làm thế nào để xây dựng một chiến lược giao dịch đa tiền tệ phổ quát nhanh chóng sau khi nâng cấp FMZ

- Làm thế nào để nhanh chóng xây dựng chiến lược giao dịch đa đồng tiền chung sau khi nâng cấp FMZ

- Giao dịch DCA: Một chiến lược định lượng được sử dụng rộng rãi

- 9 quy tắc giao dịch giúp một nhà giao dịch tăng từ $1,000 lên $46,000 trong vòng chưa đầy một năm

- 5.5 Tối ưu hóa chiến lược giao dịch

Hailhydra2Bài viết tuyệt vời!

Khả năng định lượngđánh dấu