Ví dụ về thiết kế chiến lược dYdX

Tác giả:FMZ~Lydia, Tạo: 2022-11-07 10:59:29, Cập nhật: 2023-09-15 21:03:43

Để đáp ứng nhu cầu của nhiều người dùng, nền tảng FMZ gần đây đã truy cập dYdX, một sàn giao dịch phi tập trung. Bất cứ ai có chiến lược có thể thưởng thức quá trình mua tiền kỹ thuật số dYdX. Tôi chỉ muốn viết một chiến lược giao dịch chứng khoán từ lâu, không quan trọng nó có kiếm lợi nhuận hay không. Vì vậy, tiếp theo chúng ta cùng nhau thiết kế một chiến lược giao dịch chứng khoán, cho dù chiến lược có hiệu quả tốt hay không, chúng ta chỉ cần học thiết kế chiến lược.

Thiết kế chiến lược giao dịch chứng khoán

Chúng ta hãy suy nghĩ! Nó được lên kế hoạch để thiết kế một chiến lược đặt đơn đặt hàng ngẫu nhiên với các chỉ số ngẫu nhiên và giá cả. Đặt đơn đặt hàng là không gì khác hơn là đi dài hoặc đi ngắn, chỉ đặt cược vào xác suất. Sau đó chúng ta sẽ sử dụng số ngẫu nhiên 1 ~ 100 để xác định xem nên mua dài hay mua ngắn.

Điều kiện để mua dài: số ngẫu nhiên 1 ~ 50. Điều kiện để đi ngắn: số ngẫu nhiên 51 ~ 100.

Do đó, cả đi dài và đi ngắn đều là 50 con số. Tiếp theo, chúng ta hãy suy nghĩ về cách đóng vị trí, vì đó là một cược, sau đó phải có một tiêu chí để thắng hoặc thua. Chúng ta thiết lập một tiêu chí để dừng lợi nhuận và lỗ cố định trong giao dịch. Dừng lợi nhuận cho chiến thắng, dừng lỗ cho thua. Về số lượng dừng lợi nhuận và lỗ, nó thực sự ảnh hưởng đến tỷ lệ lợi nhuận và lỗ, ôi vâng! Nó cũng ảnh hưởng đến tỷ lệ thắng! (Mục đích thiết kế chiến lược này có hiệu quả không? Có thể đảm bảo như một kỳ vọng toán học tích cực không? Làm điều đó trước! (Sau đó, chỉ để học, nghiên cứu!)

Giao dịch không phải là miễn phí, có đủ trượt, phí, vv để kéo tỷ lệ chiến thắng giao dịch ngẫu nhiên của chúng tôi về phía dưới 50%. Vì vậy, làm thế nào để thiết kế nó liên tục? Nếu chúng ta có thể tạo ra một số lượng lớn hơn, thì chúng ta có thể tạo ra một số lượng lớn hơn. Nếu chúng ta có thể tạo ra một số lượng lớn hơn, chúng ta có thể tạo ra một số lượng lớn hơn. Nếu chúng ta có thể tạo ra một số lượng lớn hơn, chúng ta có thể tạo ra một số lượng lớn hơn.

Được rồi, chiến lược được thiết kế đơn giản.

Mã nguồn được thiết kế:

var openPrice = 0

var ratio = 1

var totalEq = null

var nowEq = null

function cancelAll() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(500)

}

Sleep(500)

}

}

function main() {

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("reset all data", "#FF0000")

}

exchange.SetContractType(ct)

var initPos = _C(exchange.GetPosition)

if (initPos.length != 0) {

throw "Strategy starts with a position!"

}

exchange.SetPrecision(pricePrecision, amountPrecision)

Log("set the pricePrecision", pricePrecision, amountPrecision)

if (!IsVirtual()) {

var recoverTotalEq = _G("totalEq")

if (!recoverTotalEq) {

var currTotalEq = _C(exchange.GetAccount).Balance // equity

if (currTotalEq) {

totalEq = currTotalEq

_G("totalEq", currTotalEq)

} else {

throw "failed to obtain initial interest"

}

} else {

totalEq = recoverTotalEq

}

} else {

totalEq = _C(exchange.GetAccount).Balance

}

while (1) {

if (openPrice == 0) {

// Update account information and calculate profits

var nowAcc = _C(exchange.GetAccount)

nowEq = IsVirtual() ? nowAcc.Balance : nowAcc.Balance // equity

LogProfit(nowEq - totalEq, nowAcc)

var direction = Math.floor((Math.random()*100)+1) // 1~50 , 51~100

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

if (direction > 50) {

// long

openPrice = depth.Bids[1].Price

exchange.SetDirection("buy")

exchange.Buy(Math.abs(openPrice) + slidePrice, amount * ratio)

} else {

// short

openPrice = -depth.Asks[1].Price

exchange.SetDirection("sell")

exchange.Sell(Math.abs(openPrice) - slidePrice, amount * ratio)

}

Log("place", direction > 50 ? "buying order" : "selling order", ", price:", Math.abs(openPrice))

continue

}

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

var pos = _C(exchange.GetPosition)

if (pos.length == 0) {

openPrice = 0

continue

}

// Test for closing the position

while (1) {

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

var stopLossPrice = openPrice > 0 ? Math.abs(openPrice) - stopLoss : Math.abs(openPrice) + stopLoss

var stopProfitPrice = openPrice > 0 ? Math.abs(openPrice) + stopProfit : Math.abs(openPrice) - stopProfit

var winOrLoss = 0 // 1 win , -1 loss

// drawing the line

$.PlotLine("bid", depth.Bids[0].Price)

$.PlotLine("ask", depth.Asks[0].Price)

// stop loss

if (openPrice > 0 && depth.Bids[0].Price < stopLossPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = -1

} else if (openPrice < 0 && depth.Asks[0].Price > stopLossPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = -1

}

// stop profit

if (openPrice > 0 && depth.Bids[0].Price > stopProfitPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = 1

} else if (openPrice < 0 && depth.Asks[0].Price < stopProfitPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = 1

}

// Test the pending orders

Sleep(2000)

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

pos = _C(exchange.GetPosition)

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

} else {

// cancel pending orders

cancelAll()

Sleep(2000)

pos = _C(exchange.GetPosition)

// update the position after cancellation, and check it again

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

}

var tbl = {

"type" : "table",

"title" : "info",

"cols" : ["totalEq", "nowEq", "openPrice", "bid1Price", "ask1Price", "ratio", "pos.length"],

"rows" : [],

}

tbl.rows.push([totalEq, nowEq, Math.abs(openPrice), depth.Bids[0].Price, depth.Asks[0].Price, ratio, pos.length])

tbl.rows.push(["pos", "type", "amount", "price", "--", "--", "--"])

for (var j = 0 ; j < pos.length ; j++) {

tbl.rows.push([j, pos[j].Type, pos[j].Amount, pos[j].Price, "--", "--", "--"])

}

LogStatus(_D(), "\n", "`" + JSON.stringify(tbl) + "`")

}

} else {

// cancel the pending orders

// reset openPrice

cancelAll()

openPrice = 0

}

Sleep(1000)

}

}

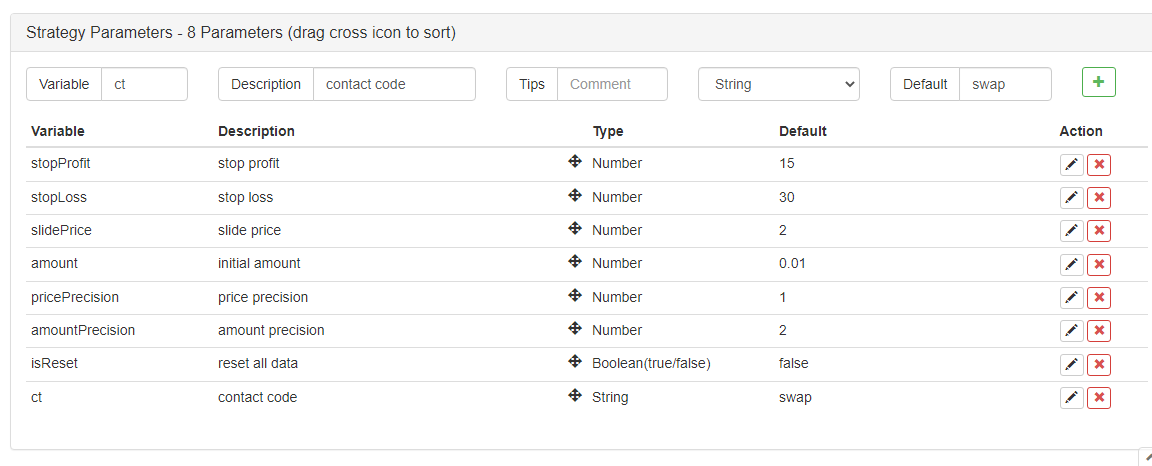

Các thông số chiến lược:

Ồ vâng! Chiến lược cần một cái tên, hãy gọi nó là

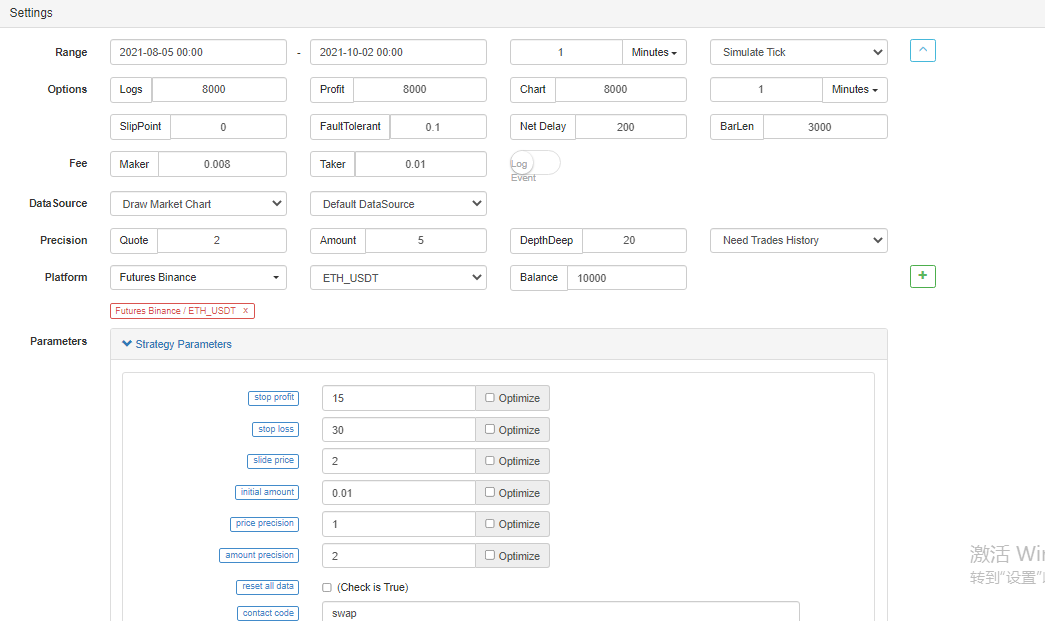

Kiểm tra hậu quả

Backtesting chỉ để tham khảo, >_

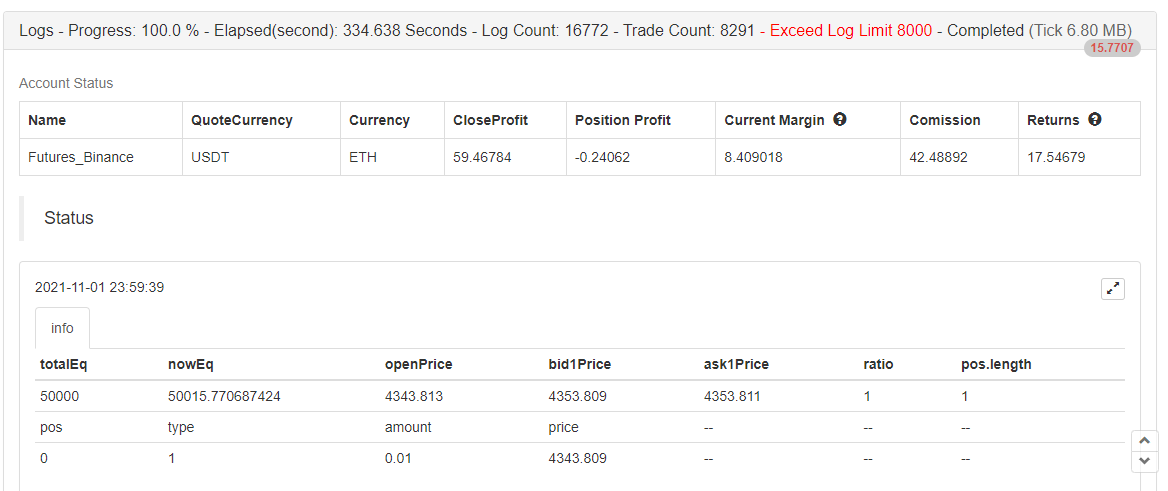

Kiểm tra đã hoàn tất, không có lỗi.

Chiến lược này chỉ được sử dụng để học và tham khảo, đừng sử dụng nó trong bot thực sự!

- Tính năng mới của FMZ Quant: Sử dụng chức năng _Serve để tạo dịch vụ HTTP dễ dàng

- Các nhà phát minh định lượng tính năng mới: dễ dàng tạo dịch vụ HTTP bằng chức năng _Serve

- FMZ Quant Trading Platform Hướng dẫn truy cập giao thức tùy chỉnh

- Chiến lược mua lại và theo dõi tỷ lệ tài trợ FMZ

- Chiến lược tiếp cận và giám sát tỷ lệ vốn FMZ

- Một mẫu chiến lược cho phép bạn sử dụng WebSocket Market liền mạch

- Một mẫu chính sách cho phép bạn sử dụng WebSocket một cách liền mạch

- Hướng dẫn truy cập vào giao dịch định lượng của nhà phát minh

- Làm thế nào để xây dựng một chiến lược giao dịch đa tiền tệ phổ quát nhanh chóng sau khi nâng cấp FMZ

- Làm thế nào để nhanh chóng xây dựng chiến lược giao dịch đa đồng tiền chung sau khi nâng cấp FMZ

- Giao dịch DCA: Một chiến lược định lượng được sử dụng rộng rãi