Chiến lược điều chỉnh VIX của Williams

Tổng quan

Chiến lược sửa đổi VIX của Williams nhằm tạo ra tín hiệu giao dịch và đưa ra phán đoán về sự đảo ngược của VIX bằng cách tính toán giá trị sửa đổi của chỉ số biến động VIX của CBOE, kết hợp với nhiều chỉ số kỹ thuật như quỹ đạo Brin, khoảng phần trăm và đặc điểm động lực giá. Chiến lược này được thiết kế để nắm bắt sự đảo ngược quá mức của chỉ số VIX và thực hiện hoạt động thị trường ngược trong trường giao dịch quá mức.

Nguyên tắc chiến lược

Lập luận cốt lõi của chiến lược này dựa trên những điểm sau:

Tính toán giá trị sửa đổi Williams VIX ((wvf) để nắm bắt sự biến động của VIX bằng công thức.

Thiết lập các tham số tính toán của băng Brin để có được đường ray trung tâm, đường ray trên và đường ray dưới của chỉ số VIX.

Thiết lập tham số phần trăm để có được phần trăm lịch sử của chỉ số VIX.

Sử dụng biến repaired để xác định xem VIX có đang ở điểm đảo chiều hay không. Khi repair là đúng, nó cho thấy VIX đã quá mua hoặc quá bán trước đó và hiện đang ở điểm đảo chiều.

Thêm vào đó, tính đột phá của giá cả (upRange, upRange_Aggr) được kết hợp với các đặc điểm định hướng.

Cuối cùng, kết hợp các điều kiện đa dạng như dải Brin, khoảng phần trăm, đặc điểm giá, để tạo ra tín hiệu giao dịch.

Chiến lược này tận dụng tối đa tính năng quay trở về giá trị trung bình của VIX để nắm bắt cơ hội quay trở lại của nó thông qua nhiều tham số được đặt. Logic chiến lược rõ ràng và đáng tin cậy, có thể xác định hiệu quả cơ hội mua quá mức.

Phân tích lợi thế chiến lược

Chiến lược này có một số lợi thế:

Sử dụng tính năng đảo ngược của VIX để tạo ra lợi nhuận khi thị trường không chắc chắn.

Kết hợp nhiều chỉ số kỹ thuật để lọc, có thể xác định hiệu quả cơ hội đảo ngược.

Các tham số chiến lược có thể được điều chỉnh và tối ưu hóa cho các môi trường thị trường khác nhau.

Đơn giản, dễ hiểu và sửa đổi, phù hợp với ổ cứng.

Tận dụng tối đa ý tưởng mã nguồn mở, dễ sử dụng và kết hợp với các chiến lược khác.

Chiến lược thể hiện sự liên quan thị trường thấp và có thể được sử dụng như một phần bảo hiểm trong danh mục đầu tư.

Giảm tối đa các giao dịch vô hiệu và lọc các cơ hội không đảo ngược.

Tần suất giao dịch vừa phải, không quá thường xuyên.

Phân tích rủi ro

Chiến lược này cũng có một số rủi ro cần lưu ý:

Chỉ số VIX có vấn đề về dữ liệu, có thể ảnh hưởng đến hiệu suất chiến lược.

Giao dịch đảo ngược có nguy cơ thua lỗ, nếu không đảo ngược sẽ làm tăng tổn thất.

Các thiết lập tham số đa dạng làm cho việc tối ưu hóa tham số trở nên phức tạp hơn.

Không nắm bắt được thời gian quay ngược sẽ dẫn đến thất bại của giao dịch.

Việc giảm tần suất giao dịch cũng có thể làm mất đi một số cơ hội.

Trong khi đó, trong một số trường hợp, các hệ thống này có thể bị hỏng hoặc bị hỏng.

“Điều này có nghĩa là chúng ta không thể có được một chiến lược tốt hơn”.

Những rủi ro chính có thể được giảm bớt bằng cách:

Các tham số được tối ưu hóa để nhận diện ngược chính xác hơn.

Mở rộng thời gian giữ vị trí một cách thích hợp để đảm bảo việc đảo ngược được thực hiện.

Các nhà khoa học đã nghiên cứu các yếu tố có thể gây ra các trường hợp này.

Điều chỉnh các điều kiện mở cửa để giảm các giao dịch không có hiệu lực.

Tăng Stop Loss để kiểm soát lỗ.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

Tối ưu hóa các tham số của dải Brin và phần trăm, tăng độ chính xác nhận diện ngược.

Thêm nhiều chỉ số đánh giá động lực giá để tránh lỗi nhận dạng xu hướng.

Điều chỉnh các điều kiện mở vị trí để đảm bảo hiệu quả giao dịch cao hơn.

Thiết lập các phương thức dừng lỗ khác nhau để kiểm soát rủi ro.

Kết hợp với các hợp đồng liên tục của chủ sở hữu kỳ hạn VIX để bảo đảm giá trị.

Điều chỉnh các tham số theo môi trường thị trường khác nhau, làm cho chiến lược thích ứng hơn.

Thêm mô hình học máy để đánh giá thời gian đảo ngược.

Kết hợp với các Alpha khác để tăng lợi nhuận tổng thể.

Kết hợp phương pháp định lượng để tự động tối ưu hóa tham số.

Thiết lập phạm vi dừng và theo dõi dừng

Tóm tắt

Chiến lược sửa đổi VIX của Williams là một chiến lược bảo hiểm điển hình bằng cách nắm bắt các đặc điểm đảo ngược của chỉ số VIX, thực hiện hoạt động ngược lại khi thị trường hoảng loạn. Chiến lược này tập hợp các lợi thế của các chỉ số khác nhau và thiết lập rủi ro có thể kiểm soát được thông qua các tham số. Nếu các tham số được tối ưu hóa đúng cách, có thể nhận được lợi nhuận điều chỉnh rủi ro tốt hơn.

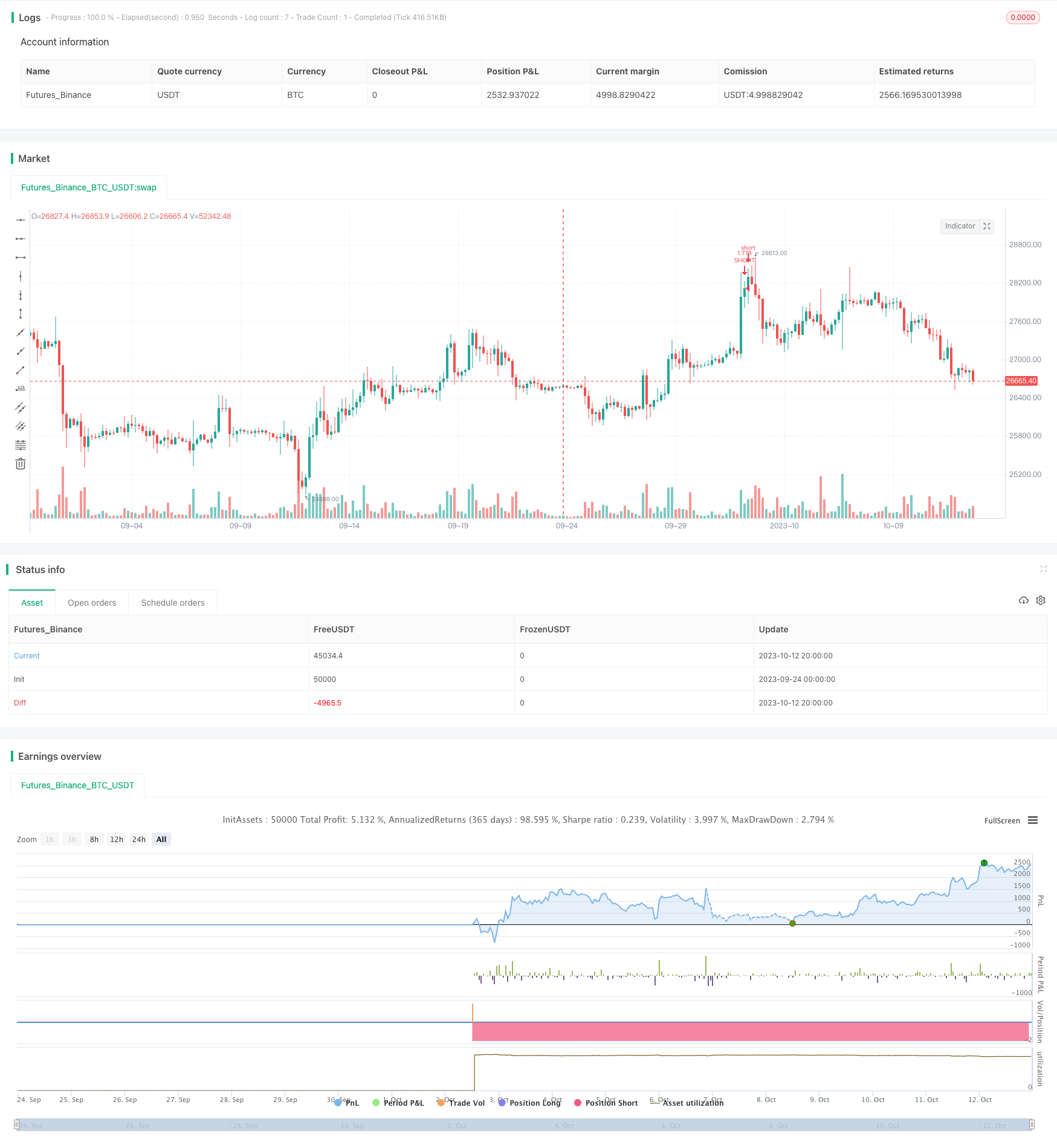

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-13 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "CM Vix V3 Strategy ",shorttitle="Vix3", overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,initial_capital=100000)

pd = input(22, title="LookBack Period Standard Deviation High")

bbl = input(20, title="Bolinger Band Length")

mult = input(2.0 , minval=1, maxval=5, title="Bollinger Band Standard Devaition Up")

lb = input(50 , title="Look Back Period Percentile High")

ph = input(.85, title="Highest Percentile - 0.90=90%, 0.95=95%, 0.99=99%")

ltLB = input(40, minval=25, maxval=99, title="Long-Term Look Back Current Bar Has To Close Below This Value OR Medium Term--Default=40")

mtLB = input(14, minval=10, maxval=20, title="Medium-Term Look Back Current Bar Has To Close Below This Value OR Long Term--Default=14")

str = input(3, minval=1, maxval=9, title="Entry Price Action Strength--Close > X Bars Back---Default=3")

//Williams Vix Fix Formula

wvf = ((highest(close, pd)-low)/(highest(close, pd)))*100

sDev = mult * stdev(wvf, bbl)

midLine = sma(wvf, bbl)

lowerBand = midLine - sDev

upperBand = midLine + sDev

rangeHigh = (highest(wvf, lb)) * ph

//Filtered Bar Criteria

upRange = low > low[1] and close > high[1]

upRange_Aggr = close > close[1] and close > open[1]

//Filtered Criteria

filtered = ((wvf[1] >= upperBand[1] or wvf[1] >= rangeHigh[1]) and (wvf < upperBand and wvf < rangeHigh))

filtered_Aggr = (wvf[1] >= upperBand[1] or wvf[1] >= rangeHigh[1]) and not (wvf < upperBand and wvf < rangeHigh)

//Alerts Criteria

alert1 = wvf >= upperBand or wvf >= rangeHigh ? 1 : 0

alert2 = (wvf[1] >= upperBand[1] or wvf[1] >= rangeHigh[1]) and (wvf < upperBand and wvf < rangeHigh) ? 1 : 0

alert3 = upRange and close > close[str] and (close < close[ltLB] or close < close[mtLB]) and filtered ? 1 : 0

alert4 = upRange_Aggr and close > close[str] and (close < close[ltLB] or close < close[mtLB]) and filtered_Aggr ? 1 : 0

//Coloring Criteria of Williams Vix Fix

col = wvf >= upperBand or wvf >= rangeHigh ? lime : gray

//Plots for Williams Vix Fix Histogram and Alerts

longCond=alert3

shortCond = alert2

monthfrom =input(8)

monthuntil =input(12)

dayfrom=input(1)

dayuntil=input(31)

if ( longCond and month>=monthfrom and month <=monthuntil and dayofmonth>=dayfrom and dayofmonth < dayuntil)

strategy.entry("LONG", strategy.long, stop=close, oca_name="TREND", comment="LONG")

else

strategy.cancel(id="LONG")

if ( shortCond and month>=monthfrom and month <=monthuntil and dayofmonth>=dayfrom and dayofmonth < dayuntil )

strategy.entry("SHORT", strategy.short,stop=close, oca_name="TREND", comment="SHORT")

else

strategy.cancel(id="SHORT")