Chiến lược đột phá sức mạnh dài hạn và ngắn hạn của đường trung bình động

Tổng quan

Chiến lược này dựa trên đường trung bình, chỉ số ATR, Brin để phán đoán nhiều khoảng trống, kết hợp với chỉ số sức mạnh để thực hiện giao dịch đột phá, thuộc loại chiến lược đột phá.

Nguyên tắc chiến lược

Tính trung, trên, dưới trong dải Brin. Trung là trung bình của sma gần, trên và dưới là trung dương âm của stdDev tiêu chuẩn kém.

Tính toán ATR nhanh và ATR chậm. tham số ATR nhanh là 20 và tham số ATR chậm là 50.

Chỉ số lực tính XFORCE, là volume*(close - trước một close) tích lũy. Xử lý XFORCE EMA nhanh và EMA chậm.

Xác định tín hiệu đa đầu: XFORCE nhanh trên XFORCE chậm, và ATR nhanh> ATR chậm, và giá đóng cửa> giá mở cửa.

Xác định tín hiệu đầu trống: XFORCE nhanh đi qua XFORCE chậm, và ATR nhanh> ATR chậm, và giá đóng cửa < giá mở cửa.

Khi kích hoạt tín hiệu đa đầu làm nhiều, khi kích hoạt tín hiệu đầu trống làm trống.

Phân tích lợi thế chiến lược

Đường trung bình cung cấp sự phán đoán về xu hướng, và dải Brin cung cấp điểm mua và bán đột phá.

Chỉ số ATR đánh giá sự biến động của thị trường, để thực hiện giao dịch biến động.

Chỉ số sức mạnh định hướng sức mạnh, thực hiện đột phá sức mạnh.

Một sự kết hợp nhiều chỉ số, cung cấp sự đánh giá toàn diện hơn.

Các quy tắc rõ ràng, đơn giản và dễ hiểu.

Thị trường đã đạt được kết quả tốt và thu nhập ổn định.

Phân tích rủi ro chiến lược

Brin có thể tạo ra một tín hiệu sai nếu đường dây trên và dưới của nó quá rộng hoặc quá hẹp.

Các tham số ATR được đặt không đúng, không thể nắm bắt được sự biến động của thị trường

Chỉ số sức mạnh có giới hạn và không thể xác định được sự thay đổi thực sự.

Khó khăn trong việc kết hợp nhiều chỉ số, điều chỉnh tham số và phân bổ trọng lượng

Có một số trường hợp, các tín hiệu có thể bị đánh giá sai khi phá vỡ.

Khả năng rút lui có thể lớn hơn và có thể được kiểm soát bằng cách dừng lỗ.

Hướng tối ưu hóa chiến lược

Tối ưu hóa các tham số Brin để thích ứng với các chu kỳ khác nhau và đặc điểm của cổ phiếu.

Tối ưu hóa tham số ATR để nắm bắt tốt hơn sự biến động của thị trường.

Thêm các chỉ số xu hướng như MACD, cung cấp kiểm tra xu hướng.

Thêm các chiến lược dừng lỗ, chẳng hạn như theo dõi kiểm soát dừng lỗ và rút lui.

Thêm thuật toán học máy để sử dụng AI để đánh giá tín hiệu đảo ngược.

Kết hợp nhiều chu kỳ, đánh giá tổng hợp các chu kỳ khác nhau, giảm tỷ lệ đánh giá sai.

Tóm tắt

Chiến lược này tích hợp các chỉ số đường trung bình, ATR, Brin và sức mạnh, tạo thành một hệ thống giao dịch đột phá hoàn chỉnh. Bằng cách tối ưu hóa tham số, giới thiệu các chỉ số đánh giá xu hướng để xác nhận, thêm chiến lược dừng lỗ và thêm đánh giá AI, bạn có thể tăng cường sự ổn định và thu nhập của chiến lược. Tuy nhiên, không có chiến lược nào hoàn hảo, cần phải liên tục tối ưu hóa và điều chỉnh để thích ứng với sự thay đổi của thị trường.

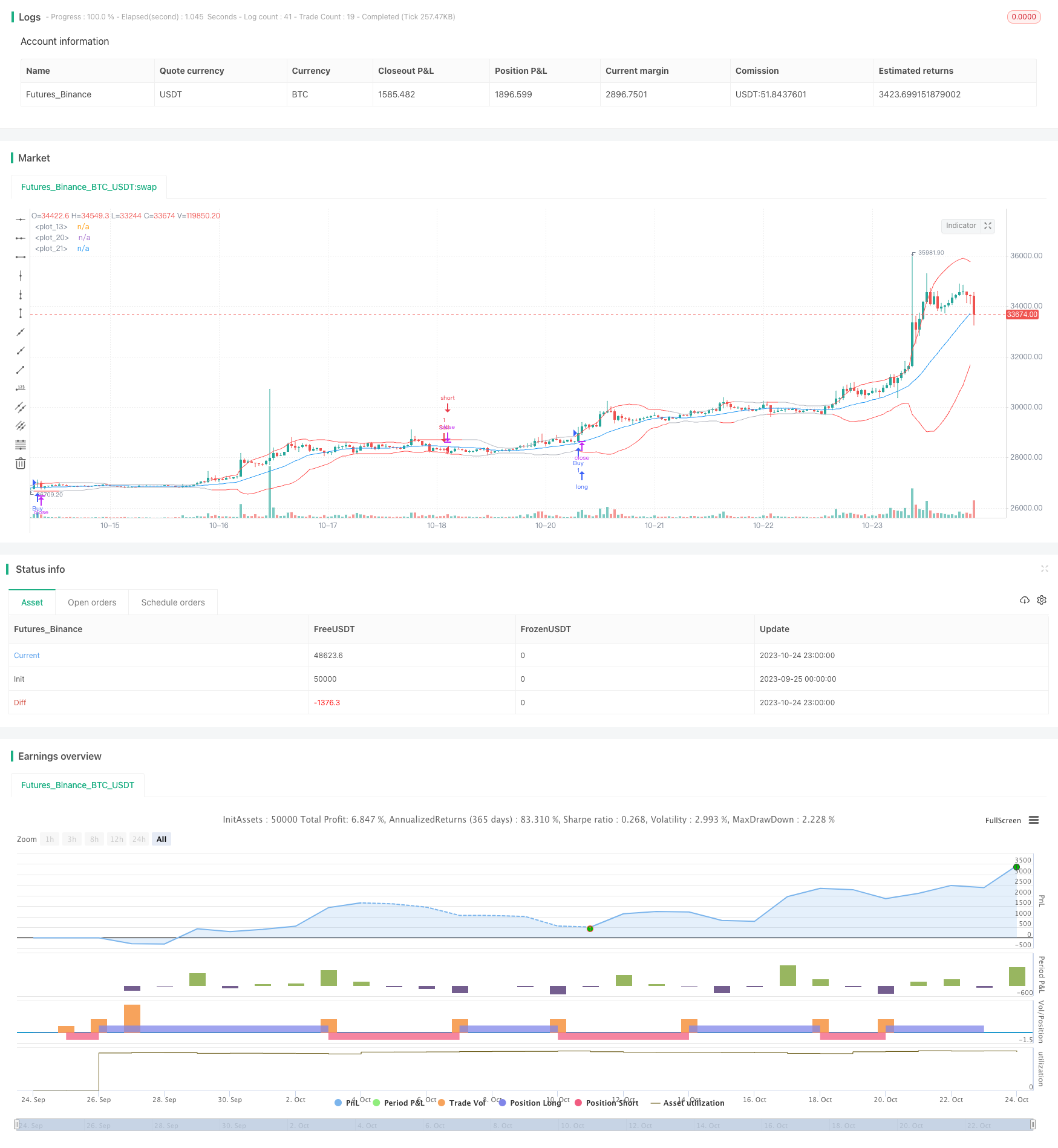

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("yuthavithi volatility based force trade scalper strategy", overlay=true)

fast = input(3, minval= 1, title="Fast")

slow = input(20, minval = 1, title = "Slow")

atrFast = input(20, minval = 1, title = "ATR Fast")

atrSlow = input(50, minval = 1, title = "ATR Slow")

len = input(20, minval=1, title="Length")

multiplier = input(2, minval=1, title="multiplier")

src = input(close, title="Source")

bbMid = sma(src, len)

plot(bbMid, color=blue)

atrFastVal = atr(atrFast)

atrSlowVal = atr(atrSlow)

stdOut = stdev(close, len)

bbUpper = bbMid + stdOut * multiplier

bbLower = bbMid - stdOut * multiplier

plot(bbUpper, color = (atrFastVal > atrSlowVal ? red : silver))

plot(bbLower, color = (atrFastVal > atrSlowVal ? red : silver))

force = volume * (close - nz(close[1]))

xforce = cum(force)

xforceFast = ema(xforce, fast)

xforceSlow = ema(xforce, slow)

bearish = ((xforceFast < xforceSlow) and (atrFastVal > atrSlowVal)) and ((xforceFast[1] > xforceSlow[1]) or (atrFastVal[1] < atrSlowVal[1])) and (close < open)

bullish = ((xforceFast > xforceSlow) and (atrFastVal > atrSlowVal)) and ((xforceFast[1] < xforceSlow[1]) or (atrFastVal[1] < atrSlowVal[1])) and (close > open)

if (bullish)

strategy.entry("Buy", strategy.long)

if (bearish)

strategy.entry("Sell", strategy.short)