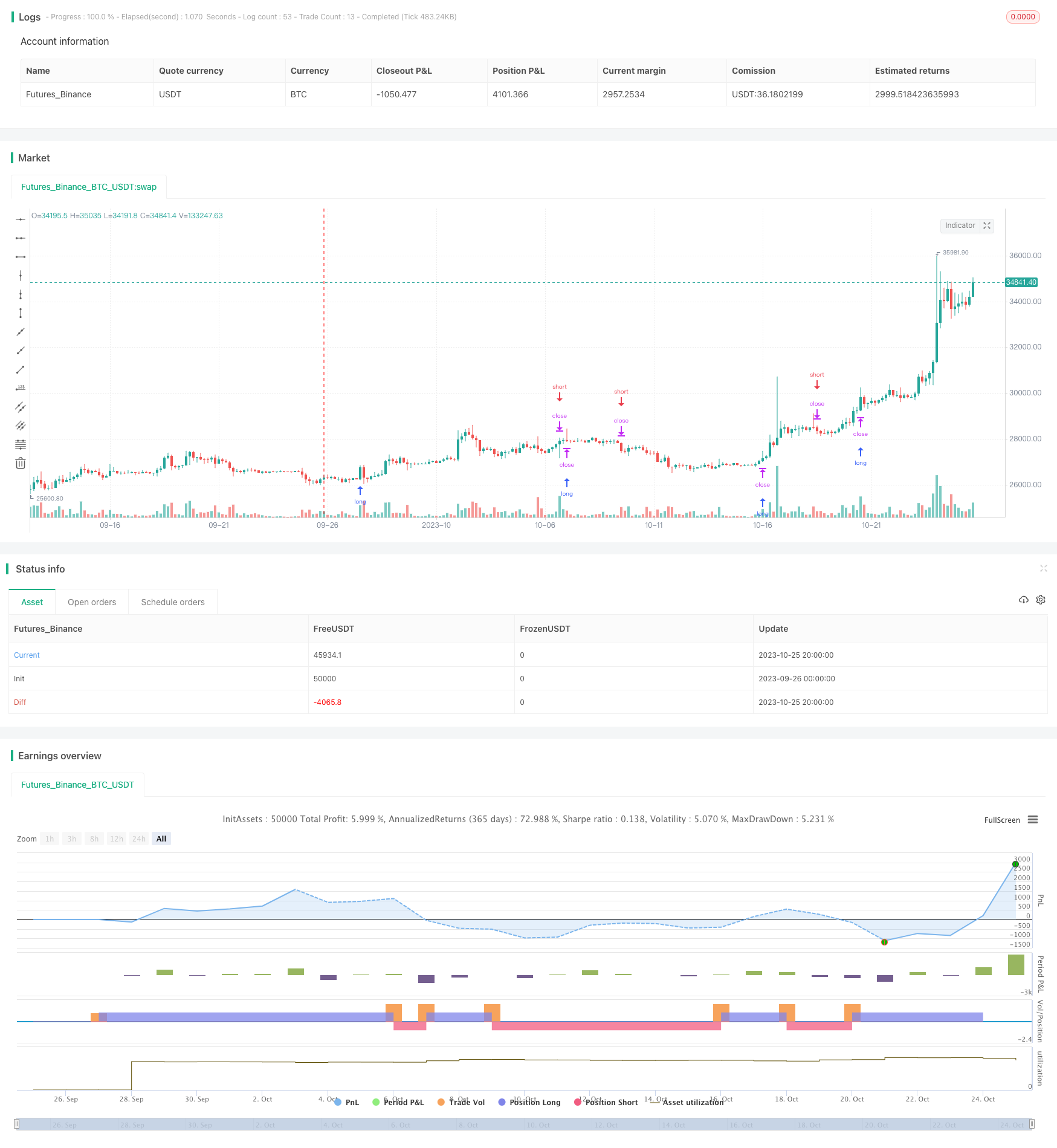

Chiến lược dừng lỗ theo đà

Tổng quan

Chiến lược này dựa trên các chỉ số hệ thống chuyển hướng đường parabola, kết hợp với cửa sổ thời gian để kiểm tra lại, để đạt được hiệu quả theo dõi động lực. Chiến lược này chủ yếu áp dụng cho các giống có xu hướng mạnh, bằng cách điều chỉnh động điểm dừng để đạt được điểm dừng theo dõi xu hướng.

Nguyên tắc chiến lược

Chiến lược này sử dụng hệ thống chuyển hướng đường parabola ((Parabolic SAR) làm chỉ số kỹ thuật chính. Parabolic SAR có thể cung cấp tín hiệu đảo ngược rất chính xác.

Chiến lược đặt ba tham số của Parabolic SAR, bao gồm giá trị ban đầu, giá trị bước và giá trị tối đa. Sau đó tính giá trị của Parabolic SAR. Chiến lược sử dụng Parabolic SAR làm điểm dừng động.

Bằng cách này, chiến lược có thể theo dõi xu hướng khi giá cổ phiếu đang trong trạng thái xu hướng; khi giá cổ phiếu bắt đầu đảo ngược, dừng lại nhanh chóng, hoàn thành một chu kỳ giao dịch.

Phân tích lợi thế

- Sử dụng hiệu quả cao của chỉ số Parabolic SAR, có thể cung cấp các tín hiệu chính xác để làm nhiều hơn.

- Chỉ số Parabolic SAR có thể phản ứng nhanh với sự thay đổi giá, dừng lỗ kịp thời

- Tự động điều chỉnh điểm dừng, không cần can thiệp của con người, tránh bỏ lỡ cơ hội dừng

- Các tham số có thể được tùy chỉnh độ sâu của Parabolic SAR, làm cho điểm dừng phù hợp hơn với phong cách của bạn

- Phản hồi các cửa sổ thời gian được chỉ định để kiểm tra chiến lược hoạt động trong các môi trường thị trường khác nhau

Phân tích rủi ro

- Khó nắm bắt được sự kết hợp các tham số Parabolic SAR tối ưu, các tham số không phù hợp có thể dẫn đến lỗ dừng quá cấp tiến hoặc bảo thủ

- Dựa vào chỉ số đơn Parabolic SAR, dễ bị ảnh hưởng bởi biến động bất thường

- Chiến lược này phù hợp hơn với các hoạt động theo xu hướng, dễ bị dừng lại quá thường xuyên khi kết thúc

- Cần chọn cửa sổ thời gian thích hợp để kiểm tra lại, mẫu thử nghiệm không toàn diện có thể dẫn đến kết quả sai lệch

- Phản hồi chỉ xem xét dữ liệu lịch sử, không thể dự đoán được tình hình trong tương lai, hoạt động của ổ đĩa thực có thể không phù hợp với phản hồi

Hướng tối ưu hóa

- Có thể xem xét kết hợp với các chỉ số khác để tạo ra một bảng chỉ số để tăng sự ổn định của chiến lược

- Thêm mô-đun tối ưu hóa tham số để tự động tối ưu hóa tham số Parabolic SAR

- Thêm mô-đun quản lý vị trí và đơn đặt hàng, kiểm soát tỷ lệ sử dụng tiền trên mỗi giao dịch

- Thêm các lựa chọn cho các phương thức dừng lỗ, chẳng hạn như dừng di chuyển, dừng đơn, để chiến lược được toàn diện hơn

- Lựa chọn tối ưu hóa cửa sổ thời gian, kiểm tra sự ổn định của chiến lược trong các môi trường thị trường khác nhau

- Thêm mô-đun học máy, tối ưu hóa động của các tham số chiến lược bằng công nghệ AI

Tóm tắt

Chiến lược này tận dụng tối đa tính năng dừng lỗ hiệu quả mà chỉ số Parabolic SAR cung cấp, đạt được hiệu quả của việc theo dõi động lực dừng lỗ. So với điểm dừng cố định, chiến lược này có thể được điều chỉnh động, tự động theo dõi xu hướng để dừng lỗ, tránh vị trí bị dừng quá sớm. Đồng thời, rủi ro của chiến lược cũng không thể bị bỏ qua, cần nhiều khía cạnh để tối ưu hóa và phong phú, để chiến lược duy trì hiệu suất ổn định trong các thị trường khác nhau.

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// === by @Aldovitch ===

// PSAR Strategy

// Based on Parabolic SAR Strategy provided by TradingView

// added a Time Window for Backtests

//

strategy("Parabolic SAR Strategy w/ Time Window", shorttitle="PSAR Strategy w/ TW", overlay=true)

// === INPUT INDEXES PARAMETERS ===

start = input(0.02)

increment = input(0.02)

maximum = input(0.2)

// === INPUT BACKTEST RANGE ===

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

FromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

FromYear = input(defval = 2018, title = "From Year", minval = 2016)

ToDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

ToMonth = input(defval = 12, title = "To Month", minval = 1, maxval = 12)

ToYear = input(defval = 9999, title = "To Year", minval = 2017)

// === CONTROL & APPEARENCE ===

timeStart = timestamp(FromYear, FromMonth, FromDay, 00, 00) // backtest start window

timeFinish = timestamp(ToYear, ToMonth, ToDay, 23, 59) // backtest finish window

// === FUNCTIONS ===

window() => true // create function "within window of time"

// === COMPUTING INDEXES ===

psar = sar(start, increment, maximum)

if (psar > high)

strategy.entry("ParLE", strategy.long, stop=psar, comment="ParLE", when=window())

else

strategy.cancel("ParLE")

if (psar < low)

strategy.entry("ParSE", strategy.short, stop=psar, comment="ParSE", when=window())

else

strategy.cancel("ParSE")

//plot(strategy.equity, title="equity", color=red, linewidth=2, style=areabr)