Chiến lược giao cắt dài-ngắn dựa trên bộ dao động khối lượng

Tổng quan

Chiến lược này được thực hiện dựa trên phương tiện di chuyển ngắn hạn dài hạn của khối lượng giao dịch. Nó sử dụng EMA của các chu kỳ khác nhau để tính toán xu hướng ngắn hạn của khối lượng giao dịch và xây dựng một chỉ số chấn động bằng giá trị chênh lệch của nó.

Nguyên tắc chiến lược

Chỉ số trung tâm của chiến lược này là chỉ số biến động khối lượng giao dịch (Volume Oscillator). Nó thể hiện xu hướng thay đổi khối lượng giao dịch thông qua chênh lệch của chỉ số khối lượng giao dịch dài hạn. Công thức tính toán cụ thể như sau:

Volume Oscillator = (ShortEMA - LongEMA) / LongEMA * 100

Trong đó, ShortEMA và LongEMA tương ứng đại diện cho đường trung bình di chuyển chỉ số ngắn hạn và dài hạn. Khi ShortEMA đi qua LongEMA, chỉ số này là dương, nghĩa là khối lượng giao dịch đang mở rộng; Khi ShortEMA đi qua LongEMA, chỉ số này là âm, nghĩa là khối lượng giao dịch đang co lại.

Sau khi tính ra chỉ số dao động này, chiến lược này sử dụng sự giao thoa của nó với trục 0 để tạo ra tín hiệu giao dịch. Khi chỉ số chuyển đổi âm, tức là đi qua trục 0 lên, làm nhiều; Khi chỉ số chuyển đổi dương, tức là đi qua trục 0 xuống, làm trống. Điều này thể hiện chuyển đổi động lực của khối lượng giao dịch.

Ngoài ra, chiến lược cũng kết hợp với một điểm cao thấp trước để đánh giá hướng hoạt động cụ thể. Ví dụ: khi chỉ số đi qua trục 0 trên, nếu điểm cao trước lớn hơn giá trị tuyệt đối của điểm thấp trước, thì xem nhiều hơn; ngược lại, xem không. Sử dụng tính năng này để đánh giá mức độ mở rộng khối lượng giao dịch.

Lợi thế chiến lược

Chiến lược này có một số ưu điểm:

Sử dụng khối lượng giao dịch như một chỉ số cơ bản, có thể xác định hiệu quả ý chí của người tham gia thị trường, có tính thực tế rất mạnh.

Kết hợp với EMA dài hạn, nó có thể nắm bắt xu hướng trung và dài hạn và động lực ngắn hạn.

Tín hiệu giao dịch được hình thành khi các chỉ số và trục 0 giao nhau là đơn giản, rõ ràng và dễ dàng đánh giá.

Thêm một điểm cao hoặc thấp trước đó để xác định hướng hoạt động cụ thể, có thể sử dụng hiệu quả khối lượng giao dịch.

Các chiến lược được xây dựng rõ ràng, các tham số được điều chỉnh một cách linh hoạt và có khả năng thích ứng mạnh mẽ.

Rủi ro chiến lược

Chiến lược này cũng có một số rủi ro cần lưu ý:

Chỉ số khối lượng giao dịch dễ bị ảnh hưởng bởi các đột phá giả của thị trường, có thể tạo ra tín hiệu sai. Bạn có thể thiết lập dừng lỗ để kiểm soát rủi ro.

Trong các tình huống bất ổn, giao dịch có thể xảy ra thường xuyên và cần xác nhận hợp lý về chuyển đổi chỉ số.

Các mức cao và thấp trước đây chỉ phản ánh sự mở rộng gần đây và không thể xác định mức độ bền vững của nó.

Các tham số cho các giống và khoảng thời gian khác nhau cần được tối ưu hóa riêng lẻ và không đủ phổ biến.

Chỉ số khối lượng giao dịch phản ứng chậm với giao dịch lập trình tần số cao, có thể bỏ lỡ thời gian đầu vào tốt nhất.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa theo các khía cạnh sau:

Thêm các điều kiện lọc để tránh các tín hiệu sai lệch, chẳng hạn như xác nhận tham gia chỉ số giá.

Tối ưu hóa các tham số chu kỳ của EMA ngắn hạn và dài hạn để phù hợp hơn với các đặc điểm của các giống khác nhau.

Cài đặt tham số chu kỳ cho điểm cao và thấp trước đó, sử dụng giá cao nhất và giá thấp nhất trong một khoảng thời gian.

Đặt vùng chuyển đổi chỉ số thành khoảng, tránh giao dịch thường xuyên.

Tăng chiến lược dừng lỗ, kiểm soát tổn thất đơn lẻ.

Kết hợp với các chỉ số kỹ thuật định giá khác như chỉ số định giá VRP.

Sử dụng phương pháp học máy để tự động tối ưu hóa các tham số.

Tóm tắt

Nhìn chung, chiến lược giao dịch đường dài ngắn dựa trên chỉ số biến động khối lượng giao dịch tận dụng đầy đủ các đặc điểm của biến đổi khối lượng giao dịch, có khả năng phán đoán mạnh mẽ, có khả năng phát hiện tốt trong giai đoạn phát triển của xu hướng. Đồng thời kết hợp các điểm cao và thấp trước để xác định hướng cụ thể, làm cho quyết định giao dịch chính xác hơn.

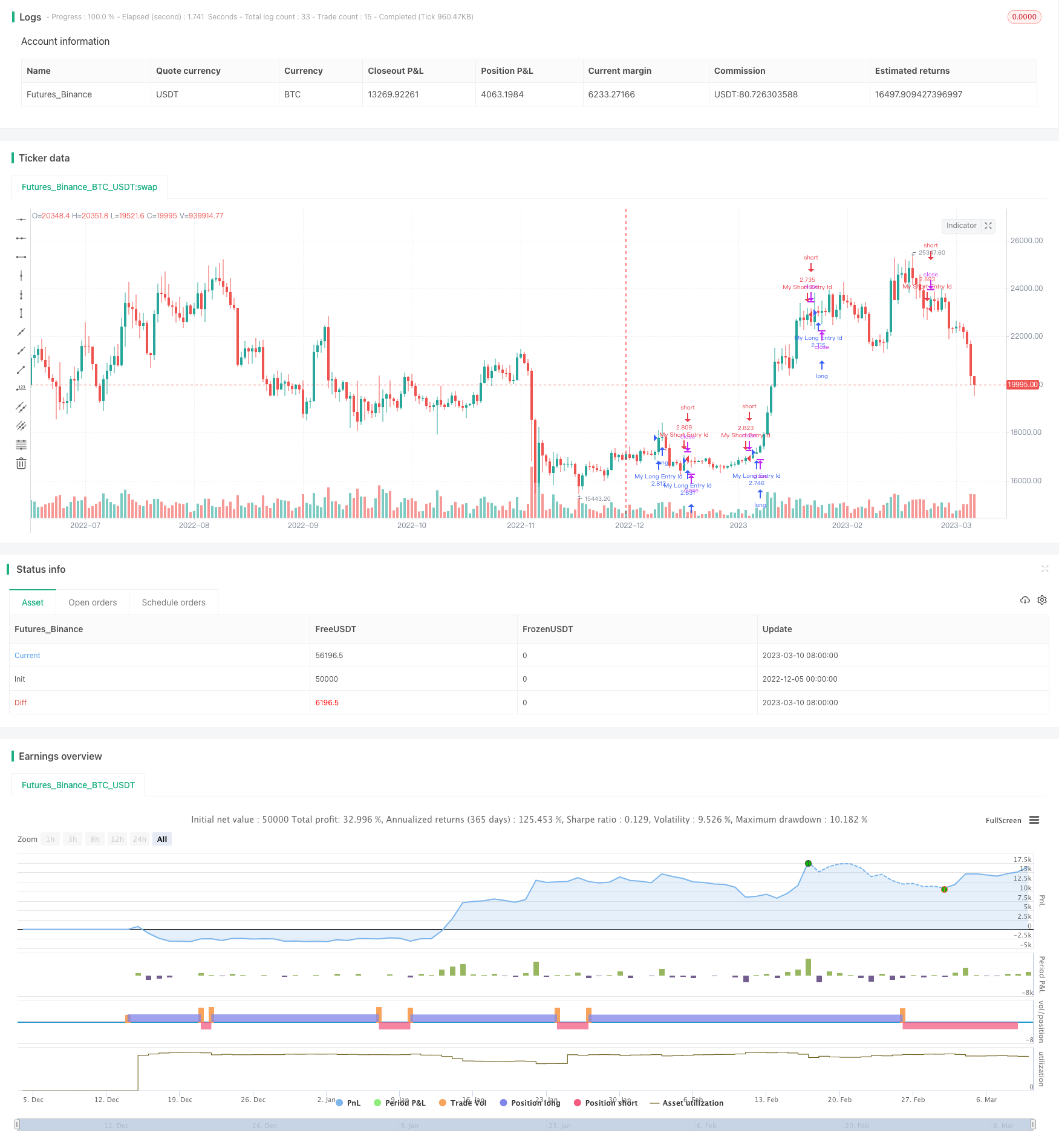

/*backtest

start: 2022-12-05 00:00:00

end: 2023-03-11 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("SB_Volume_oscillator_Prev_high_low", overlay=true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

shortlen = input(5, minval=1)

longlen = input(10, minval=1)

short = ema(volume, shortlen)

long = ema(volume, longlen)

osc = 100 * (short - long) / long

//hline(0, title="Zero")

//plot(osc)

zero=input(0.0)

low_val=input(0.0)

high_val=input(0.0)

prev_high_val=input(0.0)

prev_low_val=input(0.0)

where=input(0)

where:=nz(where[1])

low_val:=nz(low_val[1])

high_val:=nz(high_val[1])

prev_high_val:=nz(prev_high_val[1])

prev_low_val:=nz(prev_low_val[1])

if(crossover(osc,zero))

high_val:=osc

where:=1

prev_low_val:=low_val

low_val:=osc

if(crossunder(osc,zero))

low_val:=osc

where:=-1

prev_high_val:=high_val

high_val:=osc

if(where==1)

if(high_val<osc)

high_val:=osc

if(where==-1)

if(low_val>osc)

low_val:=osc

if (crossover(osc,zero))

if(prev_high_val<=abs(prev_low_val))

strategy.entry("My Long Entry Id", strategy.long)

if(prev_high_val>abs(prev_low_val))

strategy.entry("My Short Entry Id", strategy.short)

if (crossunder(osc,zero))

if(prev_high_val<=abs(prev_low_val))

strategy.entry("My Long Entry Id", strategy.long)

if(prev_high_val>abs(prev_low_val))

strategy.entry("My Short Entry Id", strategy.short)