Chiến lược giao dịch định lượng dựa trên Bollinger Bands và RSI

Tổng quan

Chiến lược này được thiết kế dựa trên các chỉ số Brin và RSI, một chiến lược giao dịch định lượng. Chiến lược này kết hợp theo dõi xu hướng và phán đoán mua quá mức, nhằm vào thị trường trong giai đoạn bắt đầu xu hướng và thoát ra khỏi trường hợp mua quá mức để đạt được lợi nhuận.

Nguyên tắc chiến lược

Chiến lược này sử dụng Brin để đánh giá xu hướng giá và hỗ trợ mức kháng cự. Khi giá gần Brin, nó được coi là tín hiệu bán quá mức; Khi giá gần Brin, nó được coi là tín hiệu mua quá mức.

Các quy tắc giao dịch cụ thể là: Giao dịch nhiều khi giá thấp hơn đường dây Brin xuống và RSI thấp hơn 30; Giao dịch bằng trống khi giá cao hơn đường dây Brin lên và RSI cao hơn 70. Khi dừng Exit, chọn đường dây Brin ở đường trung tâm hoặc ngược lại đường dây Brin làm điểm dừng.

Lợi thế chiến lược

Chiến lược này kết hợp với việc theo dõi xu hướng của Brin và phán quyết mua quá mức của RSI, giúp nắm bắt điểm khởi đầu của xu hướng tốt hơn. Đồng thời, chiến lược dừng và dừng lỗ cũng rõ ràng hơn, có lợi cho quản lý rủi ro.

Chiến lược này sử dụng nhiều chỉ số và tham số tổng hợp để cải thiện độ chính xác của quyết định so với việc sử dụng các chỉ số như Bollinger Bands hoặc RSI một mình. Khi tham số được điều chỉnh thích hợp, hiệu suất giao dịch sẽ ổn định hơn.

Rủi ro chiến lược

Chiến lược này phụ thuộc chủ yếu vào việc tối ưu hóa các tham số, và nếu các tham số được đặt không đúng cách, sẽ có rủi ro lớn. Ví dụ: tham số chu kỳ vòng Boolean không phù hợp, có thể sẽ bỏ lỡ xu hướng hoặc tạo ra tín hiệu giả. Ngoài ra, điểm dừng dừng cũng cần được đánh giá cẩn thận.

Chiến lược này cũng có một số phụ thuộc vào các loại giao dịch. Đối với các loại có biến động lớn, cần điều chỉnh tham số Brin. Đối với các loại không có xu hướng rõ ràng, hiệu quả cũng sẽ giảm giá. Ngoài ra, chiến lược cũng bị ảnh hưởng bởi chi phí giao dịch, điểm trượt và tình huống cực đoan.

Đề xuất thử nghiệm tối ưu hóa tham số, đánh giá mức dừng lỗ và thử nghiệm hiệu suất trong các loại khác nhau và môi trường thị trường. Trong khi đó, dự trữ quỹ Space để quản lý rủi ro.

Hướng tối ưu hóa

Chiến lược này có thể được tiếp tục tối ưu hóa theo các hướng sau:

Đánh giá và tối ưu hóa các tham số của BRI và RSI để phù hợp hơn với đặc điểm của các loại giao dịch

Thêm các chỉ số khác, như KDJ, MACD, để tạo ra mô hình đa yếu tố

Đánh giá chiến lược dừng lỗ, thiết lập dừng động hoặc dừng lô

Tối ưu hóa các tham số động theo các giống cụ thể và môi trường giao dịch

Thêm mô hình học máy để đánh giá chất lượng tín hiệu và mức độ rủi ro

Tóm tắt

Chiến lược này tích hợp các chỉ số Brin và RSI để thiết kế một chiến lược theo dõi xu hướng hoàn chỉnh hơn. Có thể cải thiện hiệu quả và tính ổn định của nó thông qua tối ưu hóa tham số và quản lý rủi ro.

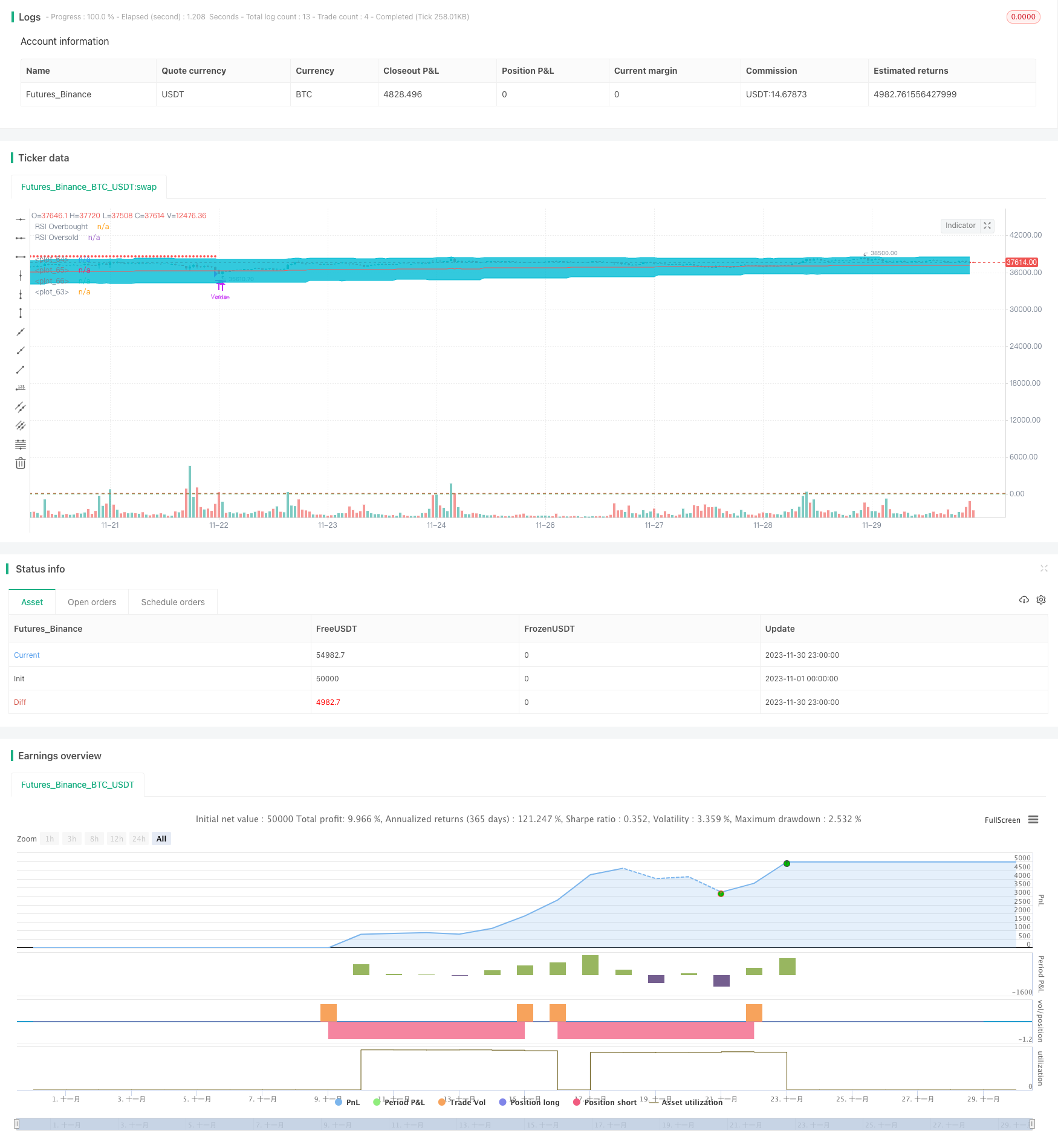

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("BB + RSI Estrategia", overlay=true)

longitud = input(20, title="Longitud BB", minval=5, maxval=50, step=1)

multiplicador = input(2.0, title="Multiplicador BB", type=input.float, step=0.1)

timeframe_bb = input("D", title="Marco de Tiempo BB", type=input.resolution)

rsi_length = input(14, title="Longitud RSI", minval=5, maxval=50, step=1)

rsi_overbought = input(70, title="Nivel de sobrecompra RSI", minval=50, maxval=80, step=1)

rsi_oversold = input(30, title="Nivel de sobreventa RSI", minval=20, maxval=50, step=1)

take_profit = input("Central", title="Take Profit (banda)", options=["Central", "Opuesta"])

stop_loss = input(2.00, title="Stop Loss", type=input.float, step=0.10)

var SL = 0.0

[banda_central, banda_superior, banda_inferior] = security(syminfo.tickerid, timeframe_bb, bb(close, longitud, multiplicador))

rsi_value = rsi(close, rsi_length)

comprado = strategy.position_size > 0

vendido = strategy.position_size < 0

if not comprado and not vendido

if close < banda_inferior and rsi_value < rsi_oversold

// Realizar la compra

cantidad = round(strategy.equity / close)

strategy.entry("Compra", strategy.long, qty=cantidad, when=cantidad > 0)

SL := close * (1 - (stop_loss / 100))

if close > banda_superior and rsi_value > rsi_overbought

// Realizar la Venta

cantidad = round(strategy.equity / close)

strategy.entry("Venta", strategy.short, qty=cantidad, when=cantidad > 0)

SL := close * (1 + (stop_loss / 100))

if comprado

// Verificar el take profit

if take_profit == "Central" and close >= banda_central

strategy.close("Compra", comment="TP")

SL := 0

if take_profit == "Opuesta" and close >= banda_superior

strategy.close("Compra", comment="TP")

SL := 0

// Verificar el stop loss

if close <= SL

strategy.close("Compra", comment="SL")

SL := 0

if vendido

// Verificar el take profit

if take_profit == "Central" and close <= banda_central

strategy.close("Venta", comment="TP")

SL := 0

if take_profit == "Opuesta" and close <= banda_inferior

strategy.close("Venta", comment="TP")

SL := 0

// Verificar el Stop loss

if close >= SL

strategy.close("Venta", comment="SL")

SL := 0

// Salida

plot(SL > 0 ? SL : na, style=plot.style_circles, color=color.red)

g1 = plot(banda_superior, color=color.aqua)

plot(banda_central, color=color.red)

g2 = plot(banda_inferior, color=color.aqua)

fill(g1, g2, color=color.aqua, transp=97)

// Dibujar niveles de sobrecompra/sobreventa del RSI

hline(rsi_overbought, "RSI Overbought", color=color.red)

hline(rsi_oversold, "RSI Oversold", color=color.green)