Chiến lược đột phá dựa trên chỉ báo Ichimoku Kinko Hyo

Ngày tạo:

2024-01-16 17:12:49

sửa đổi lần cuối:

2024-01-16 17:12:49

sao chép:

0

Số nhấp chuột:

675

1

tập trung vào

1628

Người theo dõi

1. Ghi chú về chiến lược

Chiến lược này được gọi là chiến lược phá vỡ hai chiều đa chiều dựa trên chỉ số Ichimoku Kinko Hyo. Chiến lược này sử dụng biến động, đường chuẩn, đường dẫn đầu và đồ thị đám mây Kumo trong chỉ số Ichimoku Kinko Hyo để đánh giá hướng và xu hướng đa chiều của cổ phiếu để thực hiện mua và bán đột phá.

2 - Chiến lược chi tiết

Tính toán các thành phần của chỉ số Ichimoku Kinko Hyo bao gồm:

- Tenkan-Sen ((đường xoay): tính giá trung bình giữa giá cao nhất và giá thấp nhất

- Kijun-Sen ((đường chuẩn): tính giá trung bình giữa giá cao nhất và giá thấp nhất

- Senkou Span A ((đường dẫn trước A): tính trung bình của Tenkan-Sen và Kijun-Sen

- Senkou Span B ((đường B): tính giá trung bình giữa giá cao nhất và giá thấp nhất

- Chikou Span (đường chậm trễ)

Đánh giá tín hiệu mua:

- Khi Tenkan-Sen đeo Kijun-Sen;

- Và khi giá đóng cửa vào ngày hôm đó trên Kumo Cloud Map;

- Và khi Kumo Cloud Map đi qua dòng trì hoãn, nó tạo ra một tín hiệu mua.

Các nhà phân tích cho biết:

- Khi Thanh Cung Sen đi qua Kijun-Sen;

- Và khi Kumo đi ngang qua các biểu đồ của đám mây,

- Các nhà nghiên cứu cho biết, các tín hiệu bán hàng được tạo ra khi các hệ thống chậm trễ đi qua Kumo Cloud Map.

Ba, phân tích lợi thế chiến lược.

- Sử dụng chỉ số Ichimoku Kinko Hyo để đánh giá xu hướng, có độ chính xác cao.

- Việc bổ sung các dòng trì hoãn đã ngăn chặn sự đột phá giả.

- Giao dịch nhị phân hai chiều, có thể thu được lợi nhuận khi thị trường tăng và giảm.

- Các tham số có thể được điều chỉnh để phù hợp với các chu kỳ khác nhau.

Đánh giá rủi ro chiến lược

- Các nhà đầu tư thường xuyên mất tiền giao dịch khi thị trường bị biến động.

- Cần đáp ứng nhiều điều kiện đồng thời để xác định tín hiệu, có thể bỏ lỡ điểm vào tốt nhất.

- Các nhà giao dịch cho biết thêm rằng các giao dịch dài hạn có chi phí cao hơn.

Cách giải quyết rủi ro

- Điều chỉnh các tham số để tránh giao dịch thường xuyên trong thị trường chấn động.

- Kết hợp với các chỉ số khác để xác nhận tín hiệu, giảm tỷ lệ lỗi.

- Cần kéo dài thời gian nắm giữ và giảm phí chuyển nhượng.

V. Chiến lược tối ưu hóa

- Giao dịch tín hiệu xác nhận kết hợp với các chỉ số như trung bình di chuyển.

- Thêm logic dừng lỗ để giảm tổn thất đơn lẻ.

- Tối ưu hóa các tham số để thích ứng tốt hơn với các chu kỳ và giống khác nhau.

6. Ghi lại chiến lược

Chiến lược này đánh giá xu hướng cổ phiếu thông qua một loạt các chỉ số của Ichimoku Kinko Hyo, và sử dụng đột phá của giá cả và biểu đồ đám mây làm tín hiệu giao dịch, thực hiện giao dịch hai chiều nhiều không gian. So với chỉ số đơn lẻ, chính xác đánh giá của chiến lược này cao hơn, tránh được nhiều đột phá giả.

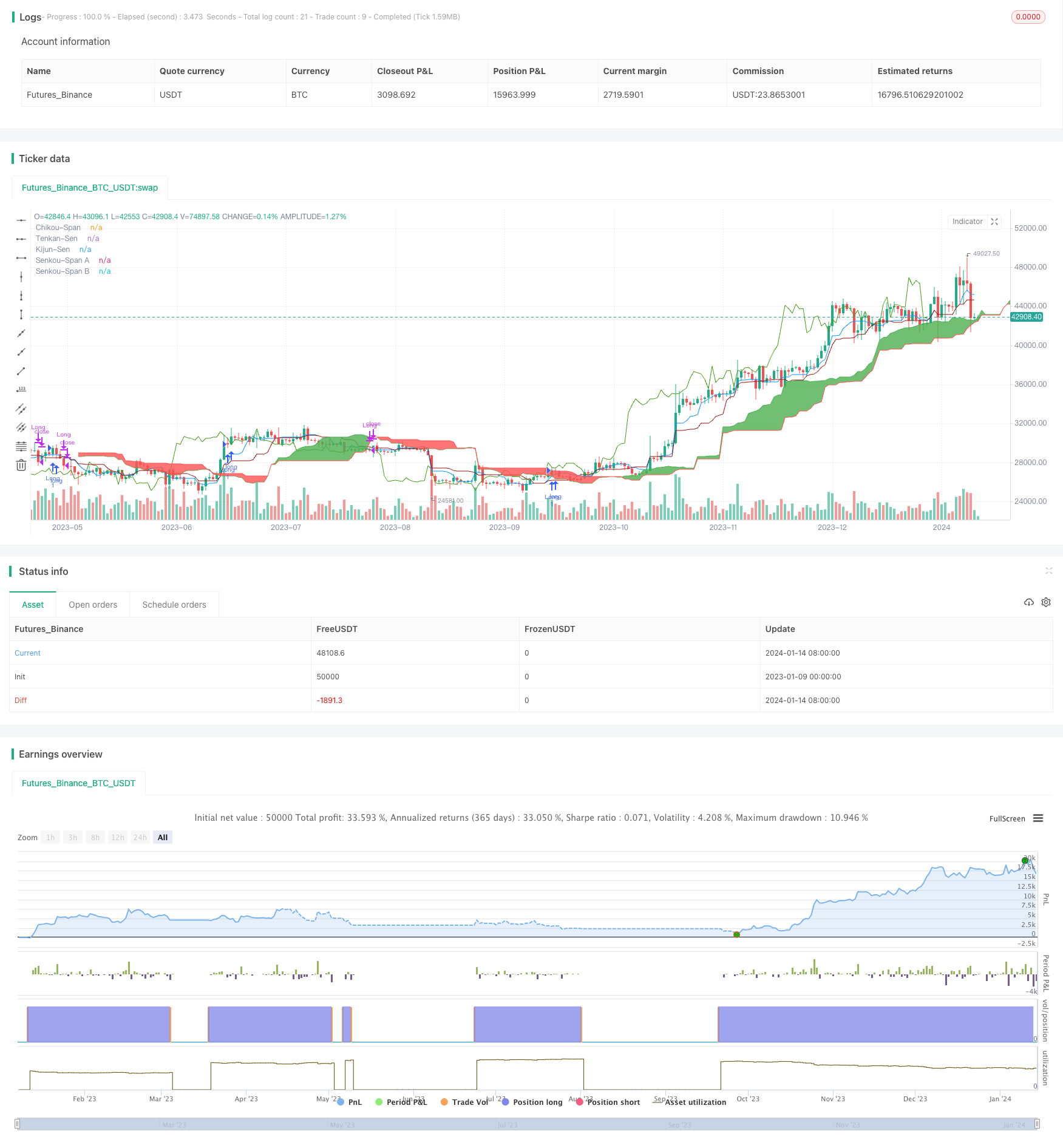

Mã nguồn chiến lược

/*backtest

start: 2023-01-09 00:00:00

end: 2024-01-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Ichimoku Kinko Hyo: Basic Strategy', overlay=true)

//Inputs

ts_bars = input.int(7, minval=1, title='Tenkan-Sen Bars')

ks_bars = input.int(14, minval=1, title='Kijun-Sen Bars')

ssb_bars = input.int(28, minval=1, title='Senkou-Span B Bars')

cs_offset = input.int(14, minval=1, title='Chikou-Span Offset')

ss_offset = input.int(14, minval=1, title='Senkou-Span Offset')

long_entry = input(true, title='Long Entry')

short_entry = input(false, title='Short Entry')

middle(len) =>

math.avg(ta.lowest(len), ta.highest(len))

// Ichimoku Components

tenkan = middle(ts_bars)

kijun = middle(ks_bars)

senkouA = math.avg(tenkan, kijun)

senkouB = middle(ssb_bars)

// Plot Ichimoku Kinko Hyo

plot(tenkan, color=color.new(#0496ff, 0), title='Tenkan-Sen')

plot(kijun, color=color.new(#991515, 0), title='Kijun-Sen')

plot(close, offset=-cs_offset + 1, color=color.new(#459915, 0), title='Chikou-Span')

sa = plot(senkouA, offset=ss_offset - 1, color=color.new(color.green, 0), title='Senkou-Span A')

sb = plot(senkouB, offset=ss_offset - 1, color=color.new(color.red, 0), title='Senkou-Span B')

fill(sa, sb, color=senkouA > senkouB ? color.green : color.red, title='Cloud color', transp=90)

ss_high = math.max(senkouA[ss_offset - 1], senkouB[ss_offset - 1])

ss_low = math.min(senkouA[ss_offset - 1], senkouB[ss_offset - 1])

// Entry/Exit Signals

tk_cross_bull = tenkan > kijun

tk_cross_bear = tenkan < kijun

cs_cross_bull = ta.mom(close, cs_offset - 1) > 0

cs_cross_bear = ta.mom(close, cs_offset - 1) < 0

price_above_kumo = close > ss_high

price_below_kumo = close < ss_low

bullish = tk_cross_bull and cs_cross_bull and price_above_kumo

bearish = tk_cross_bear and cs_cross_bear and price_below_kumo

strategy.entry('Long', strategy.long, when=bullish and long_entry)

strategy.entry('Short', strategy.short, when=bearish and short_entry)

strategy.close('Long', when=bearish and not short_entry)

strategy.close('Short', when=bullish and not long_entry)