Chiến lược kiểm tra ngược chỉ báo đảo ngược thiên vị

Tổng quan

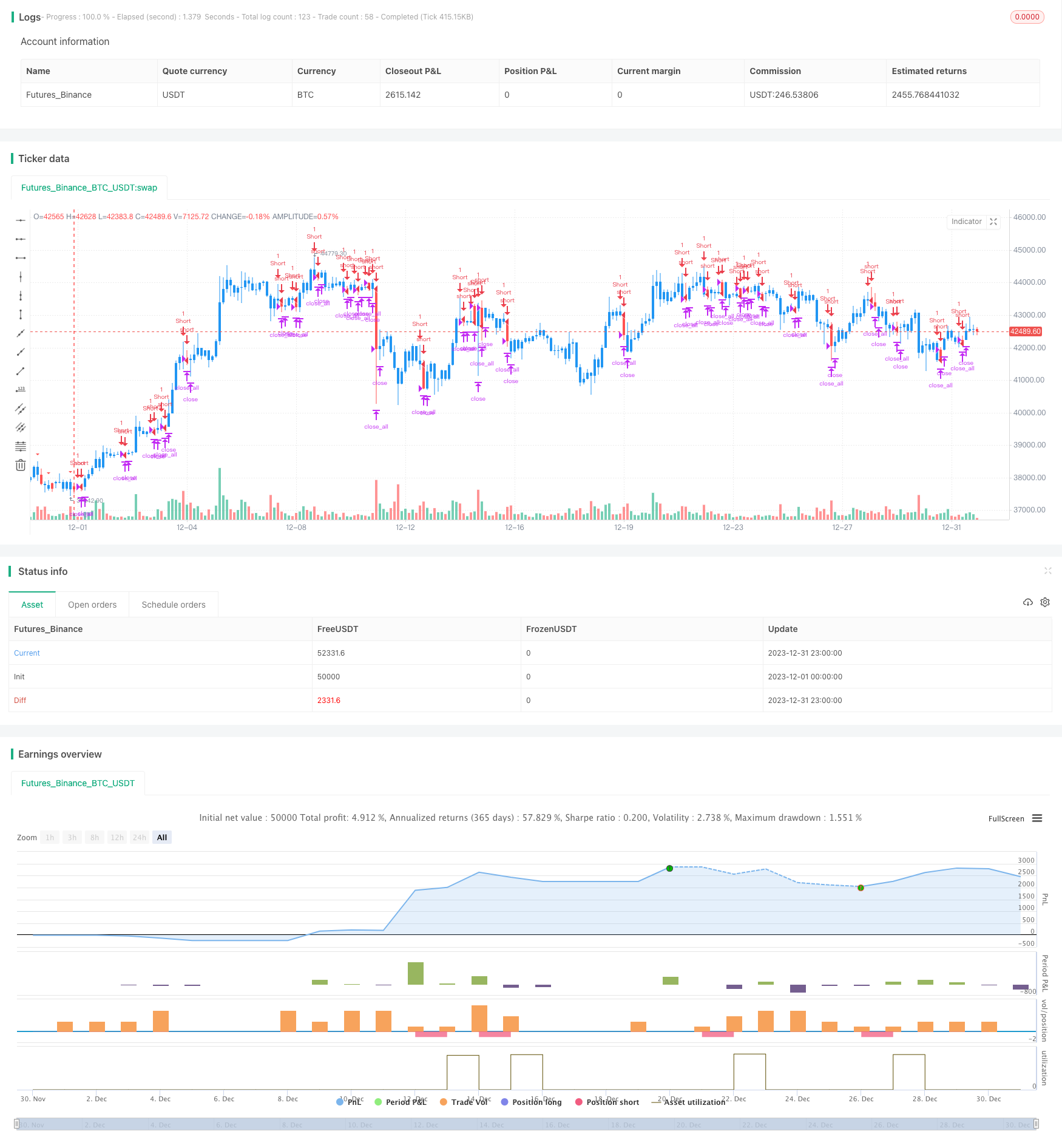

Chiến lược đo đạc chỉ số phản đối đối bằng cách kiểm tra xem giá cổ phiếu có tạo ra điểm cao mới hay không và sau đó đóng giá lại để đánh giá cơ hội thị trường tiềm ẩn nằm ngoài, thuộc chiến lược giao dịch ngắn. Chiến lược này kết hợp với hình dạng thị giác để nhận dạng hình dạng, hỗ trợ đánh giá tín hiệu đảo ngược giá, sau đó kiểm tra lại và xác minh tính khả thi của chiến lược.

Nguyên tắc chiến lược

Lý luận cốt lõi của chiến lược này dựa trên lý thuyết pha phản đối của chỉ số pha, để xác định các cơ hội tiềm ẩn bằng cách đánh giá xem có dấu hiệu giảm rõ rệt sau khi giá tạo ra một mức cao mới hay không. Các nguyên tắc thực hiện cụ thể như sau:

Định nghĩa tham số nLength, biểu thị chu kỳ lợi nhuận, được sử dụng để xác định mức giá sáng tạo cao;

Định nghĩa biến xHH, lưu trữ giá trị cao nhất trong chu kỳ nLength trước;

Định nghĩa biến C1 để đánh giá xem giá cao nhất trong ngày có vượt quá xHH hay không, tức là có cao sáng tạo hay không, đồng thời giá đóng cửa có thấp hơn giá đóng cửa ngày trước không, đáp ứng điều kiện này có thể là sai lệch;

Vẽ một đường K mà hình tam giác chỉ ra có thể là một đường sai lệch trong ngày;

Khi nhận ra một hình thức sai lệch, hãy giao dịch trên đường ngắn, thiết lập logic dừng dừng lỗ.

Thông qua quy trình trên, bạn có thể xác định hiệu quả các hình thức sai lệch, đánh giá các tín hiệu đảo ngược giá, giao dịch trên đường ngắn.

Phân tích lợi thế

Chiến lược này có một số lợi thế:

Các nhà phân tích cho rằng các tín hiệu đảo ngược có thể được đánh giá một cách đáng tin cậy hơn dựa trên các biến động giá thực tế.

Kết hợp với các chỉ số đồ họa, các tín hiệu giao dịch sẽ trực quan hơn.

Thực hiện logic dừng lỗ để kiểm soát rủi ro;

Phân tích và xác minh tính khả thi của các chiến lược có thể thuyết phục hơn.

Nhìn chung, chiến lược này kết hợp nhiều yếu tố để đánh giá tín hiệu giao dịch và được kiểm tra lại, đánh giá chính xác về sự đảo ngược giá và có giá trị chiến đấu tốt.

Phân tích rủi ro

Mặc dù chiến lược này có những lợi thế rõ ràng, nhưng cũng có một số rủi ro cần lưu ý:

Các nhà phân tích cho rằng, sự thay đổi này có thể dẫn đến sự thay đổi của xu hướng, và có nguy cơ cho các tín hiệu sai.

Một mẫu cổ phiếu đơn lẻ có thể nhỏ và không thể đại diện đầy đủ cho toàn bộ thị trường;

Thiết lập điểm dừng lỗ không đúng cách có thể dẫn đến tổn thất tài chính lớn hơn.

Để tránh những rủi ro trên, bạn có thể xem xét:

Kết hợp các yếu tố khác để xác nhận tín hiệu giao dịch, chẳng hạn như biến động khối lượng giao dịch;

Tăng số lượng mẫu xét nghiệm và kết hợp các giống khác nhau;

Tối ưu hóa và thử nghiệm các điểm dừng khác nhau để tìm các tham số tối ưu.

Hướng tối ưu hóa

Chiến lược này cũng có một số hướng cải tiến:

Tăng khả năng và độ chính xác của các thuật toán học máy, đào tạo mô hình để đánh giá các hình thức sai lệch;

Tối ưu hóa các thuật toán dừng lỗ, chẳng hạn như theo dõi dừng lỗ, dừng trung bình, để giảm lỗ đơn;

Kết hợp các yếu tố khác như phân tích cảm xúc để xác định xác suất thị trường đảo ngược, thiết lập tín hiệu giao dịch động;

Các loại chiến lược phong phú, chẳng hạn như chỉ số năng lượng kết hợp, chỉ số dao động và các chỉ số khác để đánh giá tín hiệu đảo ngược;

Sử dụng các tính năng phản hồi và tối ưu hóa của hệ thống giao dịch phức tạp hơn để tăng tính linh hoạt của chiến lược.

Bằng cách tối ưu hóa một số khía cạnh trên, bạn có thể nâng cao hơn nữa độ chính xác và mức độ chiến đấu thực tế của chiến lược giao dịch này.

Tóm tắt

Chiến lược đo đạc chỉ số phản đối có thể xác định các tín hiệu đảo ngược ngắn hạn bằng cách đánh giá hình dạng giá, và kiểm tra lại, có thể nắm bắt cơ hội đảo ngược hiệu quả. Chiến lược này có các chỉ số đồ họa trực quan, logic dừng lỗ hoàn chỉnh, có giá trị thực tế tốt. Tất nhiên, vẫn cần chú ý đến một số rủi ro tín hiệu giả, có thể làm cho chiến lược hiệu quả hơn bằng cách liên tục tối ưu hóa mô hình phán đoán và thuật toán dừng lỗ.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/01/2020

//

// A key reversal is a one-day trading pattern that may signal the reversal of a trend.

// Other frequently-used names for key reversal include "one-day reversal" and "reversal day."

// How Does a Key Reversal Work?

// Depending on which way the stock is trending, a key reversal day occurs when:

// In an uptrend -- prices hit a new high and then close near the previous day's lows.

// In a downtrend -- prices hit a new low, but close near the previous day's highs

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

strategy(title="Key Reversal Down Backtest", shorttitle="KRD Backtest", overlay = true)

input_takeprofit = input(20, title="Take Profit pip", step=0.01)

input_stoploss = input(10, title="Stop Loss pip", step=0.01)

nLength = input(1, minval=1, title="Enter the number of bars over which to look for a new high in prices.")

xHH = highest(high[1], nLength)

C1 = iff(high > xHH and close < close[1], true, false)

plotshape(C1, style=shape.triangledown, size = size.small, color=color.red)

posprice = 0.0

pos = 0

barcolor(nz(pos[1], 0) == -1 ? color.red: nz(pos[1], 0) == 1 ? color.green : color.blue )

posprice := iff(C1== true, close, nz(posprice[1], 0))

pos := iff(posprice > 0, -1, 0)

if (pos == 0)

strategy.close_all()

if (pos == -1)

strategy.entry("Short", strategy.short)

posprice := iff(low <= posprice - input_takeprofit and posprice > 0, 0 , nz(posprice, 0))

posprice := iff(high >= posprice + input_stoploss and posprice > 0, 0 , nz(posprice, 0))