Chiến lược giao dịch EMA đột phá vàng

Tổng quan

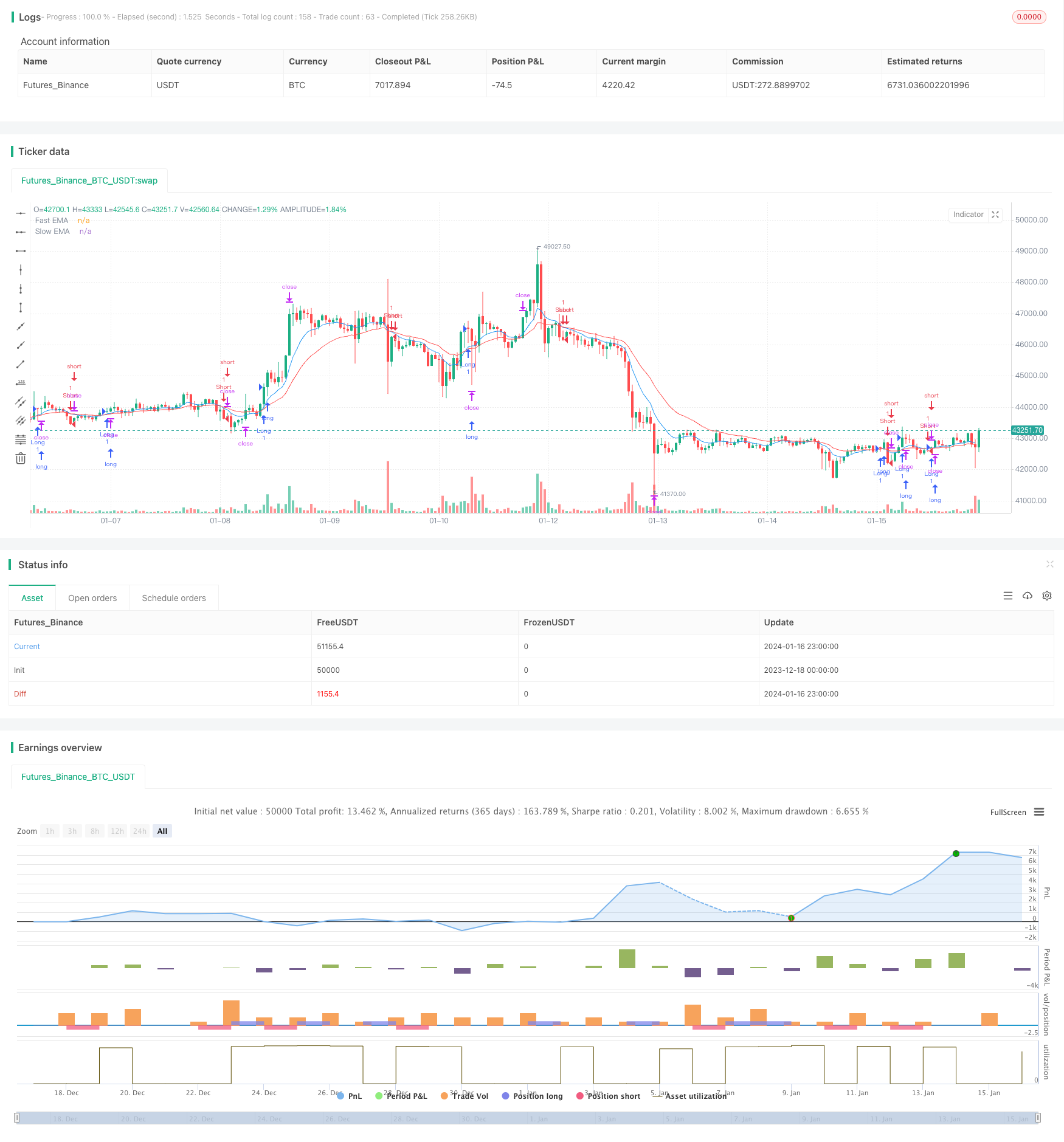

Chiến lược giao dịch EMA phá vỡ vàng nhanh (Gold Fast Breakthrough EMA Trading Strategy) là một chiến lược giao dịch vàng dựa trên chỉ số EMA. Chiến lược này sử dụng giao dịch EMA nhanh và EMA chậm để đánh giá tín hiệu giao dịch, kết hợp với chỉ số ATR để thiết lập điểm dừng lỗ để thực hiện giao dịch vàng.

Nguyên tắc chiến lược

Chiến lược này chủ yếu dựa trên sự giao thoa của EMA 9 ngày nhanh và EMA 21 ngày chậm và sự quan hệ của giá với EMA. Logic cụ thể là, khi EMA nhanh vượt qua EMA chậm và giá đóng cửa cao hơn EMA chậm, hãy làm nhiều hơn; khi EMA nhanh vượt qua EMA chậm và giá đóng cửa thấp hơn EMA chậm, hãy làm trống.

Ngoài ra, chiến lược này cũng sử dụng chỉ số ATR để tính toán phạm vi biến động trung bình trong 2 ngày gần đây nhất. Sau khi vào, điểm dừng được đặt ở mức thấp nhất gần đây (atrLength) trừatr nhânatrMultiplier; điểm dừng được đặt ở mức cao nhất gần đây (atrLength) cộng vớiatr nhânatrMultiplier. Đây là cơ chế trailing stop biến động dựa trên chỉ số ATR.

Phân tích lợi thế

Đây là một chiến lược giao dịch vàng tương đối đơn giản với một số lợi thế:

- Sử dụng EMA để đánh giá chéo, có thể nắm bắt được xu hướng rõ ràng hơn.

- Kết hợp giá với EMA để lọc các tín hiệu phá vỡ giả, tăng độ chính xác;

- Trailing stop dựa trên chỉ số ATR, có thể điều chỉnh động theo biến động của thị trường, có lợi cho việc khóa lợi nhuận.

Phân tích rủi ro

Chiến lược này cũng có một số rủi ro:

- Là một chiến lược scalping, nó đòi hỏi quy mô và đòn bẩy giao dịch cao hơn, nếu không lợi nhuận đơn lẻ sẽ bị giới hạn;

- Chiến lược giao chéo của EMA có thể tạo ra tín hiệu sai cho thị trường biến động giá;

- Khoảng cách dừng lỗ của chỉ số ATR có thể quá lớn hoặc quá nhỏ và cần được tối ưu hóa.

Đối với các rủi ro trên, bạn có thể xem xét thu hẹp kích thước vị trí thích hợp, kết hợp với các chỉ số khác để lọc tín hiệu, hoặc thử nghiệm các tham số khác nhau để tối ưu hóa các thiết lập dừng lỗ.

Hướng tối ưu hóa

Chiến lược này cũng có thể được tối ưu hóa theo các hướng sau:

- Thêm các chỉ số phán đoán khác, chẳng hạn như MACD, băng tần Brin, để tạo ra nhiều bộ lọc và cải thiện chất lượng tín hiệu;

- Tăng cơ chế điều chỉnh quy mô vị thế dựa trên biến động, chẳng hạn như thu hẹp vị thế khi biến động tăng lên;

- Tối ưu hóa tham số phạm vi ATR để tìm ra sự kết hợp tham số tối ưu nhất.

Tóm tắt

Chiến lược giao dịch EMA nhanh chóng phá vỡ vàng là một chiến lược giao dịch vàng đơn giản và thực tế. Nó sử dụng xu hướng phán đoán chéo của EMA và dừng lỗ dựa trên chỉ số ATR, có thể khóa lợi nhuận nhỏ một cách hiệu quả. Chiến lược này có thể được cải thiện để phù hợp hơn với môi trường thị trường bằng cách lọc nhiều chỉ số, điều chỉnh quy mô vị trí và tối ưu hóa tham số.

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("XAUUSD Trading Strategy", shorttitle="XAUUSD Strategy", overlay=true)

// Inputs

fastLength = input(9, title="Fast EMA Length")

slowLength = input(21, title="Slow EMA Length")

atrLength = input(2, title="ATR Length")

atrMultiplier = input(2, title="ATR Multiplier")

profitTarget = input(0.7, title="Profit Target") * 100 // in percentage

commission = input(0.001, title="Commission") // 0.1% per trade

// Calculations

fastEMA = ema(close, fastLength)

slowEMA = ema(close, slowLength)

atr = atr(atrLength)

// Entry rules

longCondition = crossover(fastEMA, slowEMA) and close > slowEMA

if (longCondition)

strategy.entry("Long", strategy.long)

shortCondition = crossunder(fastEMA, slowEMA) and close < slowEMA

if (shortCondition)

strategy.entry("Short", strategy.short)

// Stop loss and take profit

longStop = lowest(atrLength) - atr * atrMultiplier

longTakeProfit = highest(atrLength) + atr * atrMultiplier

shortStop = highest(atrLength) + atr * atrMultiplier

shortTakeProfit = lowest(atrLength) - atr * atrMultiplier

strategy.exit("Exit Long", "Long", stop=longStop, limit=longTakeProfit)

strategy.exit("Exit Short", "Short", stop=shortStop, limit=shortTakeProfit)

// Plot EMAs

plot(fastEMA, title="Fast EMA", color=color.blue)

plot(slowEMA, title="Slow EMA", color=color.red)