Chiến lược chỉ báo mở đầu mạnh mẽ đa chiều của các chuyên gia định lượng

Tổng quan

Chiến lược này kết hợp nhiều chỉ số sức mạnh khác nhau như Aroon, MA, BB, Williams,% R, ADX trong nhiều chu kỳ khác nhau để tạo ra một chỉ số mở vị thế mạnh mẽ đa chiều, có thể mở vị trí hiệu quả khi xu hướng rõ ràng.

Nguyên tắc chiến lược

Chiến lược này được thực hiện thông qua sự kết hợp của một số chỉ số sau:

Chỉ số Aroon: tính giá cao nhất và giá thấp nhất trong một chu kỳ nhất định, tạo thành một chỉ số dao động, kết hợp các chỉ số Aroon của nhiều chu kỳ Length để xác định xu hướng.

Đường trung bình MA: tính toán đường trung bình MA của chu kỳ ngắn và chu kỳ dài, để xác định điểm chuyển hướng.

BB Bin Bin: Định nghĩa là một tín hiệu bán khi giá vượt qua Bin Bin.

Chỉ số Williams %R: Chỉ số này tạo ra sự lệch trong khu vực quá mua quá bán, làm tín hiệu mở vị trí.

Chỉ số chuyển động hướng trung bình của ADX: Xác định cường độ của xu hướng, ADX tạo ra tín hiệu mở vị trí khi nó cao hơn một vị trí.

Nhiều chỉ số trên, thông qua các tham số thời gian khác nhau, tạo thành một hệ thống phán đoán đa chiều, khi xu hướng rõ ràng, nhiều chỉ số có thể tạo ra tín hiệu mở vị trí mạnh mẽ.

Các điều kiện mua hàng bao gồm:

- Aroon_1 dưới 85

- MA trung bình khi hình thành nếp nhăn

- Williams %R thấp hơn -99

- ADX cao hơn 14

- Aroon_2 ở trên -39

Một tín hiệu mua mạnh được tạo ra khi 3 trong số 5 điều kiện mua trên được đáp ứng.

Điều kiện bán cũng tương tự, có 5 điều kiện bán, khi đáp ứng 3 trong số đó, sẽ tạo ra tín hiệu bán.

Vì vậy, chiến lược này sử dụng sự kết hợp của nhiều chỉ số khác nhau để tạo ra tín hiệu mở đầu mạnh mẽ với độ chắc chắn cao khi xu hướng rõ ràng.

Phân tích lợi thế

Lợi thế lớn nhất của chiến lược này là sự kết hợp đa chiều của tín hiệu chỉ số, điều này làm giảm đáng kể khả năng tín hiệu sai do chỉ số đơn lẻ, do đó, có thể tạo ra tín hiệu mở vị trí chất lượng cao khi xu hướng rõ ràng hơn, đây là điểm sáng của chiến lược này.

Những ưu điểm khác:

Điều chỉnh thông số để phù hợp với các đặc điểm của thị trường khác nhau

Thiết lập tham số chỉ số khoa học hợp lý, tham số robust cao

Kết hợp nhiều chu kỳ thời gian, cải thiện độ chính xác của phán đoán

Có cấu trúc mã rõ ràng, dễ hiểu và tái phát triển

Phân tích rủi ro

Chiến lược này cũng có một số rủi ro:

Mặc dù kết hợp nhiều chỉ số có thể cải thiện chất lượng phán đoán, nhưng nó cũng làm tăng sự phức tạp của chiến lược và mở rộng rủi ro quá tối ưu hóa

Thiết lập tham số không hoàn hảo 100%, có thể không hiệu quả trong một số thị trường

Có thể tối ưu hóa các phương thức kết hợp chỉ số, và logic kết hợp có thể được tinh chỉnh hơn nữa.

Cơ hội điều chỉnh ngắn hạn có thể bị bỏ lỡ

Giải pháp tương ứng:

Tăng độ cứng của các tham số kiểm tra

Điều chỉnh một số tham số để phù hợp với nhiều thị trường hơn

Tối ưu hóa cách tích hợp các chỉ số, nâng cao chất lượng phán đoán

Tích hợp rút ngắn một số tham số chỉ số, tăng sự thu thập các điều chỉnh ngắn hạn

Hướng tối ưu hóa

Các hướng tối ưu hóa chính của chiến lược này là tối ưu hóa cách tích hợp các chỉ số, bao gồm:

Thêm nhiều loại chỉ số khác nhau để tạo ra một khu rừng chỉ số, tiếp tục cải thiện tính chính xác của phán đoán

Tối ưu hóa các thiết lập tham số chỉ số để nó có thể tự động thích ứng với sự thay đổi của thị trường

Sử dụng các phương pháp như học máy để tự động tìm kiếm các giải pháp tích hợp chỉ số tốt nhất

Tăng các chiến lược dừng lỗ để kiểm soát rủi ro

Kết hợp với các chỉ số cảm xúc, để đánh giá nhiệt độ thị trường, tham số điều chỉnh động

Có rất nhiều cách để cải thiện chất lượng phán đoán và tính mạnh mẽ của chiến lược này bằng cách tích hợp nhiều chỉ số hơn, các tham số tối ưu hóa tự động và các chương trình tích hợp.

Tóm tắt

Điểm nổi bật nhất của chiến lược này là sự tích hợp khoa học của nhiều chỉ số, tạo ra tín hiệu mở vị trí mạnh mẽ, hiệu quả rõ rệt khi xu hướng rõ ràng. Có rất nhiều không gian tối ưu hóa trong cách tích hợp chiến lược này, bằng cách giới thiệu nhiều chỉ số hơn, và tối ưu hóa thông minh của tham số và cách tích hợp, chiến lược này có thể trở thành một chiến lược giao dịch định lượng rất mạnh mẽ.

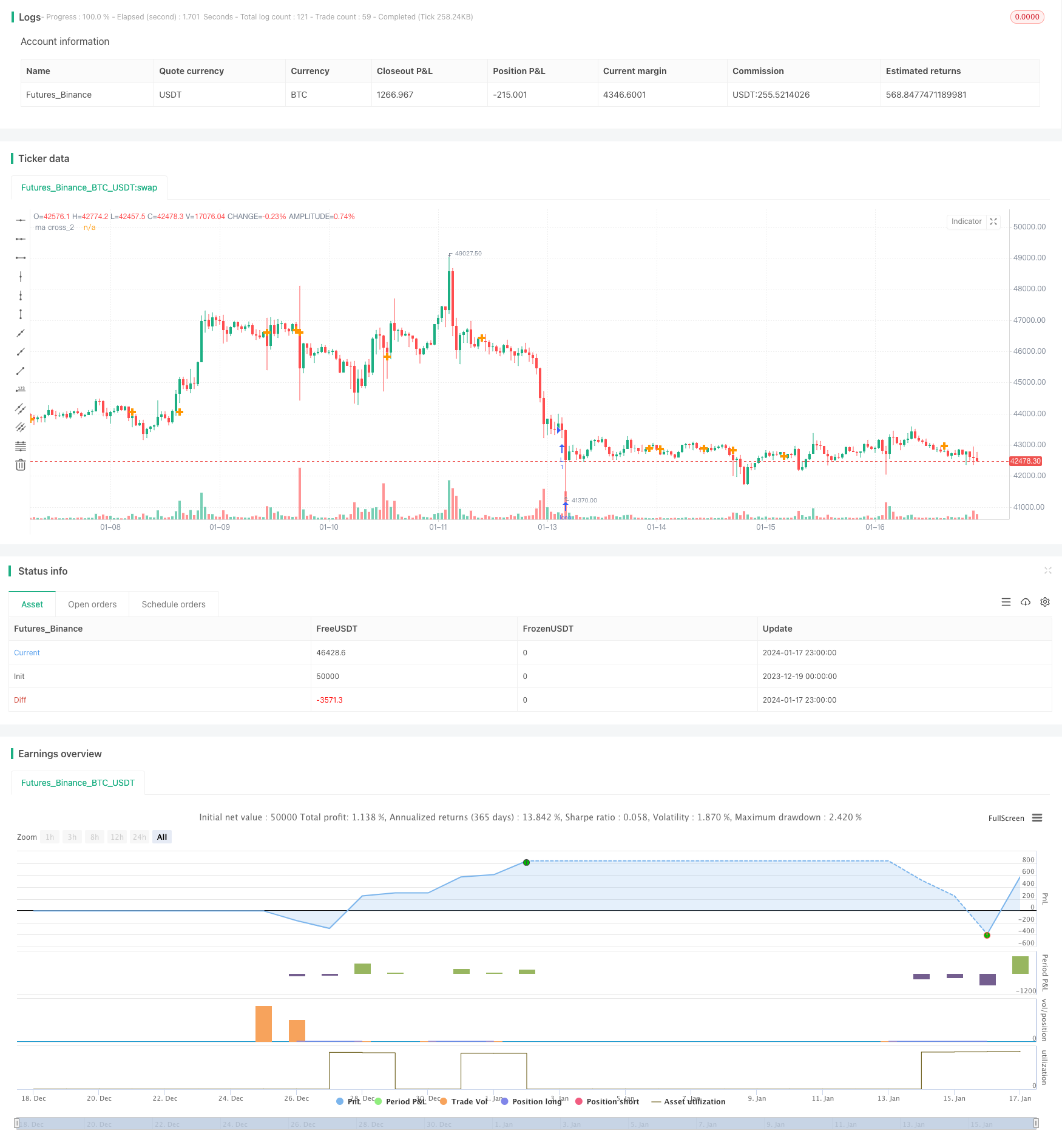

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Aroon+Williams+MA2+ADX+Aroon Str.", shorttitle="Aroon+Williams+MA2+ADX+Aroon Str.", overlay=true)

//https://cafe.naver.com/watchbot/1945

//<<빙썸 매각 기념>> 바이낸스 이오스 복합지표

//Aroon_1

length_1 = input(264, minval=1, title="Length Aroon_1")

upper_1 = 100 * (highestbars(high, length_1+1) + length_1)/length_1

lower_1 = 100 * (lowestbars(low, length_1+1) + length_1)/length_1

midp_1 = 0

oscillator_1 = upper_1 - lower_1

//osc_1 = plot(oscillator_1, color=red)

//Aroon_2

length_2 = input(72, minval=1, title="Length Aroon_2")

upper_2 = 100 * (highestbars(high, length_2+1) + length_2)/length_2

lower_2 = 100 * (lowestbars(low, length_2+1) + length_2)/length_2

midp_2 = 0

oscillator_2 = upper_2 - lower_2

//osc_2 = plot(oscillator_2, color=red)

//Aroon_3

length_3 = input(137, minval=1, title="Length Aroon_3")

upper_3 = 100 * (highestbars(high, length_3+1) + length_3)/length_3

lower_3 = 100 * (lowestbars(low, length_3+1) + length_3)/length_3

midp_3 = 0

oscillator_3 = upper_3 - lower_3

//osc_3 = plot(oscillator_3, color=red)

//Aroon_4

length_4 = input(62, minval=1, title="Length Aroon_4")

upper_4 = 100 * (highestbars(high, length_4+1) + length_4)/length_4

lower_4 = 100 * (lowestbars(low, length_4+1) + length_4)/length_4

midp_4 = 0

oscillator_4 = upper_4 - lower_4

//osc_4 = plot(oscillator_4, color=red)

//Ma double

short_ma_1 = sma(close, 9)

long_ma_1 = sma(close, 21)

// plot(short_ma_1, color = red)

// plot(long_ma_1, color = green)

// plot(cross(short_ma_1, long_ma_1) ? short_ma_1 : na, style = cross, linewidth = 4)

short_ma_2 = sma(close, 9)

long_ma_2 = sma(close, 21)

// plot(short_ma_2, color = red)

// plot(long_ma_2, color = green)

plot(cross(short_ma_2, long_ma_2) ? short_ma_2 : na, transp= 100, title = "ma cross_2", style = cross, linewidth = 4)

//BB

length_bb = input(270, minval=1, title="BB length")

src_bb = input(close, title="Source")

mult_bb = input(2.0, minval=0.001, maxval=50, title="BB mult")

basis_bb = sma(src_bb, length_bb)

dev_bb = mult_bb * stdev(src_bb, length_bb)

upper_bb = basis_bb + dev_bb

lower_bb = basis_bb - dev_bb

// plot(basis_bb, color=red)

// p1 = plot(upper_bb, color=blue)

// p2 = plot(lower_bb, color=blue)

// fill(p1, p2)

//Williams

length_wil = input(130, minval=1, title="Length Williams %R")

upper_wil = highest(length_wil)

lower_wil = lowest(length_wil)

out_wil = 100 * (close - upper_wil) / (upper_wil - lower_wil)

// plot(out_wil)

// band1 = hline(-20)

// band0 = hline(-80)

// fill(band1, band0)

//ADX

adxlen = input(14, title="ADX Smoothing")

dilen = input(145, title="DI Length")

dirmov(len) =>

up_adx = change(high)

down_adx = -change(low)

plusDM = na(up_adx) ? na : (up_adx > down_adx and up_adx > 0 ? up_adx : 0)

minusDM = na(down_adx) ? na : (down_adx > up_adx and down_adx > 0 ? down_adx : 0)

truerange = rma(tr, len)

plus_adx = fixnan(100 * rma(plusDM, len) / truerange)

minus_adx = fixnan(100 * rma(minusDM, len) / truerange)

[plus_adx, minus_adx]

adx(dilen, adxlen) =>

[plus_adx, minus_adx] = dirmov(dilen)

sum_adx = plus_adx + minus_adx

adx = 100 * rma(abs(plus_adx - minus_adx) / (sum_adx == 0 ? 1 : sum_adx), adxlen)

sig_adx = adx(dilen, adxlen)

// plot(sig_adx, color=red, title="ADX")

//ADX 2

adxlen_2 = input(14, title="ADX Smoothing")

dilen_2 = input(150, title="DI Length")

dirmov_2(len) =>

up_adx_2 = change(high)

down_adx_2 = -change(low)

plusDM_2 = na(up_adx_2) ? na : (up_adx_2 > down_adx_2 and up_adx_2 > 0 ? up_adx_2 : 0)

minusDM_2 = na(down_adx_2) ? na : (down_adx_2 > up_adx_2 and down_adx_2 > 0 ? down_adx_2 : 0)

truerange_2 = rma(tr, len)

plus_adx_2 = fixnan(100 * rma(plusDM_2, len) / truerange_2)

minus_adx_2 = fixnan(100 * rma(minusDM_2, len) / truerange_2)

[plus_adx_2, minus_adx_2]

adx_2(dilen_2, adxlen_2) =>

[plus_adx_2, minus_adx_2] = dirmov_2(dilen_2)

sum_adx_2 = plus_adx_2 + minus_adx_2

adx_2 = 100 * rma(abs(plus_adx_2 - minus_adx_2) / (sum_adx_2 == 0 ? 1 : sum_adx_2), adxlen_2)

sig_adx_2 = adx(dilen_2, adxlen_2)

// plot(sig_adx_2, color=red, title="ADX_2")

//Input Position

//buy position

pos_aroon1 = input(-85, title="Aroon_1 Position Index_Down")

pos_madouble1_short = input(117, title="ma double_1 wma_Short")

pos_madouble1_long = input(86, title="ma double_1 sma_Long")

pos_wil = input(-99, title="Williams Position Index_Down")

pos_adx= input(14, title="ADX Position Index_Up")

pos_aroon2 = input(-39, title="Aroon_2 Position Index_Up")

//sell position

pos_bb = input(120, title="BB Position Index_Up")

pos_aroon_3 = input(99, title="Aroon_3 Position Index_Up")

pos_madouble2_short= input(88, title="ma double_2 ema_Short")

pos_madouble2_long= input(96, title="ma double_2 sma_Long")

pos_adx_2= input(9, title="ADX_2 Position Index_Up")

pos_aroon_4 = input(35, title="Aroon_4 Position Index_Down")

//Condition

longCondition_aroon_1 = (oscillator_1 <= pos_aroon1)

longCondition_ma2 = (pos_madouble1_short > pos_madouble1_long)

longCondition_wil = (out_wil <= pos_wil)

longCondition_adx = (sig_adx >= pos_adx)

longCondition_aroon_2 = (oscillator_2 >= pos_aroon2)

shortCondition_bb = (close > basis_bb)

shortCondition_aroon_3 = (oscillator_3 >= pos_aroon_3)

shortCondition_ma2 = (pos_madouble2_short < pos_madouble2_long)

shortCondition_adx = (sig_adx_2 >= pos_adx_2)

shortCondition_aroon_4 = (oscillator_4 <= pos_aroon_4)

vl_aroon_1 = 0

vl_ma2 = 0

vl_wil = 0

vl_adx = 0

vl_aroon_2 = 0

if longCondition_aroon_1

vl_aroon_1 := 1

if longCondition_ma2

vl_ma2 := 3

if longCondition_wil

vl_wil := 1

if longCondition_adx

vl_adx := -1

if longCondition_aroon_2

vl_aroon_2 := -1

vs_bb = 0

vs_aroon_3 = 0

vs_ma2 = 0

vs_adx = 0

vs_aroon_4 = 0

if shortCondition_bb

vs_bb := 1

if shortCondition_aroon_3

vs_aroon_3 := 1

if shortCondition_ma2

vs_ma2 := 3

if shortCondition_adx

vs_adx := -2

if shortCondition_aroon_4

vs_aroon_4 := -1

// plotshape(vl_aroon_1, title= "vl_aroon_1", location=location.belowbar, color=green, text="vl_aroon_1")

// plotshape(vl_ma2, title= "vl_ma2", location=location.belowbar, color=green, text="\nvl_ma2")

// plotshape(vl_wil, title= "vl_wil", location=location.belowbar, color=green, text="\n\nvl_wil")

// plotshape(vl_adx, title= "vl_adx", location=location.belowbar, color=green, text="\n\n\nvl_adx")

// plotshape(vl_aroon_2, title= "vl_aroon_2", location=location.belowbar, color=green, text="\n\n\n\nvl_aroon_2")

// plotshape(vs_bb, title= "vs_bb", location=location.abovebar, color=orange, text="vs_bb")

// plotshape(vs_aroon_3, title= "vs_aroon_3", location=location.abovebar, color=orange, text="vs_aroon_3\n")

// plotshape(vs_ma2, title= "vs_ma2", location=location.abovebar, color=orange, text="vs_ma2\n\n")

// plotshape(vs_adx, title= "vs_adx", location=location.abovebar, color=orange, text="vs_adx\n\n\n")

// plotshape(vs_aroon_4, title= "vs_aroon_4", location=location.abovebar, color=orange, text="vs_aroon_4\n\n\n\n")

longCondition = (vl_aroon_1 + vl_ma2 + vl_wil + vl_adx + vl_aroon_2) >= 3 ? true : na

shortCondition = (vs_bb + vs_aroon_3 + vs_ma2 + vs_adx + vs_aroon_4) >= 3 ? true : na

buy = longCondition == 1 ? longCondition : na

sell = shortCondition == 1? shortCondition : na

// plotshape(buy, title= "buy", location=location.bottom, color=green, text="buy")

// plotshape(sell, title= "sell", location=location.top, color=orange, text="sell")

// === BACKTEST RANGE ===

FromMonth = input(defval = 8, title = "From Month", minval = 1, maxval = 12)

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

FromYear = input(defval = 2018, title = "From Year", minval = 2014)

ToMonth = input(defval = 12, title = "To Month", minval = 1, maxval = 12)

ToDay = input(defval = 31, title = "To Day", minval = 1, maxval = 31)

ToYear = input(defval = 2018, title = "To Year", minval = 2014)

strategy.entry("L", strategy.long, when=(buy))

strategy.close("L", when=(sell))

// strategy.entry("S", strategy.short, when=(sell and (time >= timestamp(FromYear, FromMonth, FromDay, 00, 00)) and (time <= timestamp(ToYear, ToMonth, ToDay, 23, 59))))

// strategy.close("S", when=(buy and (time <= timestamp(ToYear, ToMonth, ToDay, 23, 59))))