Chiến lược giao dịch định lượng của chỉ báo RSI kết hợp với chỉ báo CCI

Tổng quan

Chiến lược này được gọi là chiến lược giao dịch định lượng với chỉ số RSI kết hợp với chỉ số CCI. Chiến lược này chủ yếu sử dụng sự kết hợp của chỉ số RSI và chỉ số CCI để đánh giá hiện tượng quá mua quá bán của thị trường để nắm bắt cơ hội đảo ngược. Cụ thể, chiến lược này thiết lập quy tắc mở vị trí nhiều đầu và trống bằng cách tính toán đường đa trống của RSI kết hợp với tín hiệu đa trống của chỉ số CCI.

Nguyên tắc chiến lược

Lập luận cốt lõi của chiến lược này là sử dụng tính thống kê của chỉ số RSI và chỉ số CCI để xác định xem thị trường hiện đang quá mua hay quá bán.

Đầu tiên, phần RSI. Chỉ số RSI có thể phản ánh hiện tượng mua bán quá mức của thị trường. RSI lớn hơn 70 là vùng mua quá mức và nhỏ hơn 30 là vùng bán quá mức. Chiến lược này đặt hai chỉ số RSI dài và ngắn, tham số dài là 14 chu kỳ mặc định và tham số ngắn là 12 chu kỳ.

Ngoài ra, phần CCI. Chỉ số CCI cũng có thể được sử dụng để đánh giá quá mua quá bán, với tham số 14 chu kỳ. CCI cao hơn 100 là quá mua, thấp hơn -100 là quá bán.

Trong khi đó, các nhà đầu tư khác cũng có thể tham gia vào chiến lược này.

Bắt đầu nhiều vị trí: khi chỉ số RSI cho thấy khu vực bán tháo (trong chu kỳ này, RSI dài ngắn đều nhỏ hơn 30) và chỉ số CCI nhỏ hơn -100, hãy làm nhiều hơn;

Bỏ vị trí trên đầu trống: Khi chỉ số RSI cho thấy vùng mua quá mức (trong chu kỳ này, RSI dài và ngắn đều lớn hơn 70) và chỉ số CCI cao hơn 100.

Thông qua sự phán đoán chung của chỉ số RSI và chỉ số CCI, có thể xác định hiệu quả khoảng vượt quá mua và bán thực sự, do đó cải thiện sự ổn định và khả năng lợi nhuận của chiến lược.

Phân tích lợi thế

Ưu điểm lớn nhất của chiến lược này là sử dụng các quy luật thống kê của cả hai chỉ số RSI và CCI để xác định chính xác hơn các hiện tượng quá mua quá bán, do đó cung cấp điểm bắt đầu lý tưởng để nắm bắt sự đảo ngược. Các lợi thế cụ thể như sau:

- Kết hợp các đường dài và đường ngắn của RSI, bạn có thể xác định xu hướng và điểm đảo ngược nhạy cảm, và nắm bắt cơ hội một cách linh hoạt.

- Các chỉ số CCI được sử dụng để giúp các nhà đầu tư không bị lừa bởi sự đảo ngược của thị trường.

- Sự kết hợp của RSI và CCI có thể lọc các tín hiệu giả hiệu quả, cho phép lựa chọn thời điểm nhập cảnh chính xác hơn.

- Việc sử dụng khoảng mua quá mức để giao dịch ngược lại là một chiến lược giao dịch có xác suất cao.

- Các phương pháp chiến lược đơn giản, dễ hiểu và thực hiện, phù hợp với người mới bắt đầu học định lượng.

Phân tích rủi ro

Rủi ro chính của chiến lược này là các tín hiệu quá mua và quá bán được đánh giá bởi RSI và CCI không nhất thiết phải phản ánh hoàn toàn thời điểm đảo ngược thực tế. Các rủi ro cụ thể bao gồm:

- Tín hiệu có thể là một sự đảo ngược giả. Nếu giá có sự điều chỉnh xung đột thay vì đảo ngược xu hướng.

- Ngay cả khi đánh giá đúng, có một sự chậm trễ về thời gian. Thay đổi tham số trong chu kỳ tính toán không thể hoàn toàn đồng bộ phản ánh sự thay đổi giá mới nhất.

- Trong quá trình đảo ngược, điểm dừng có thể bị phá vỡ và dẫn đến tổn thất mở rộng.

- Chiến lược này không tính đến tác động của xu hướng quy mô lớn và cần kết hợp phân tích xu hướng trong việc thực hiện cụ thể.

Các giải pháp đối phó với rủi ro bao gồm:

- Xác nhận hiệu quả đột phá của tín hiệu đảo ngược tốt hơn. Nếu giá có sự gia tăng lớn trong khi tín hiệu đảo ngược của chỉ số xuất hiện, thì có thể tăng độ tin cậy của phán đoán.

- Điều chỉnh các tham số RSI và CCI để giảm khả năng bị tụt hậu.

- Hãy nghĩ về việc dừng lỗ và thoát khỏi trận đấu, kiểm soát lỗ đơn lẻ.

- Khi thực hiện chiến lược cụ thể, hãy hỗ trợ phân tích xu hướng và hình thức, tránh hoạt động ngược.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa hơn nữa trong hoạt động thực tế, các ý tưởng tối ưu hóa chính bao gồm:

- Kiểm tra các thiết lập tham số của RSI và CCI để tìm ra sự kết hợp tham số tối ưu. Ví dụ như kiểm tra tham số chu kỳ dài và ngắn của RSI, và tham số chu kỳ CCI.

- Thêm các chỉ số khác để có cơ sở phán đoán phong phú hơn, chẳng hạn như KD, MACD v.v.

- Thêm chiến lược dừng lỗ. Ví dụ như thiết lập dừng di động, hoặc dừng lời.

- Kết hợp chiến lược chiến thắng cao cấp, sử dụng chênh lệch chỉ số để xác định hướng vào có tỷ lệ chiến thắng cao hơn.

- Sử dụng thuật toán học máy để tự động tối ưu hóa tham số và trọng lượng tín hiệu.

- Kiểm tra chiến lược kết hợp với hệ thống xu hướng.

- Thêm các quy tắc phán đoán về xu hướng cấp độ lớn và các mức giá quan trọng.

Bằng cách thử nghiệm và tối ưu hóa, có thể mong đợi lợi nhuận và sự ổn định của chiến lược này sẽ được cải thiện hơn nữa.

Tóm tắt

Chiến lược này là một trong những chiến lược nắm bắt đảo ngược điển hình hơn. Bằng cách kết hợp hai chỉ số phổ biến, RSI và CCI, để đánh giá khoảng vượt quá mua và bán, và thiết kế các quy tắc mở vị trí tương ứng, tạo thành một chiến lược giao dịch đường ngắn đơn giản và thực tế. Ưu điểm chính của chiến lược này là sử dụng bộ chỉ số để đánh giá chính xác hơn, tránh sự sai lệch của đảo ngược giả, do đó nắm bắt thời gian tốt nhất để đảo ngược.

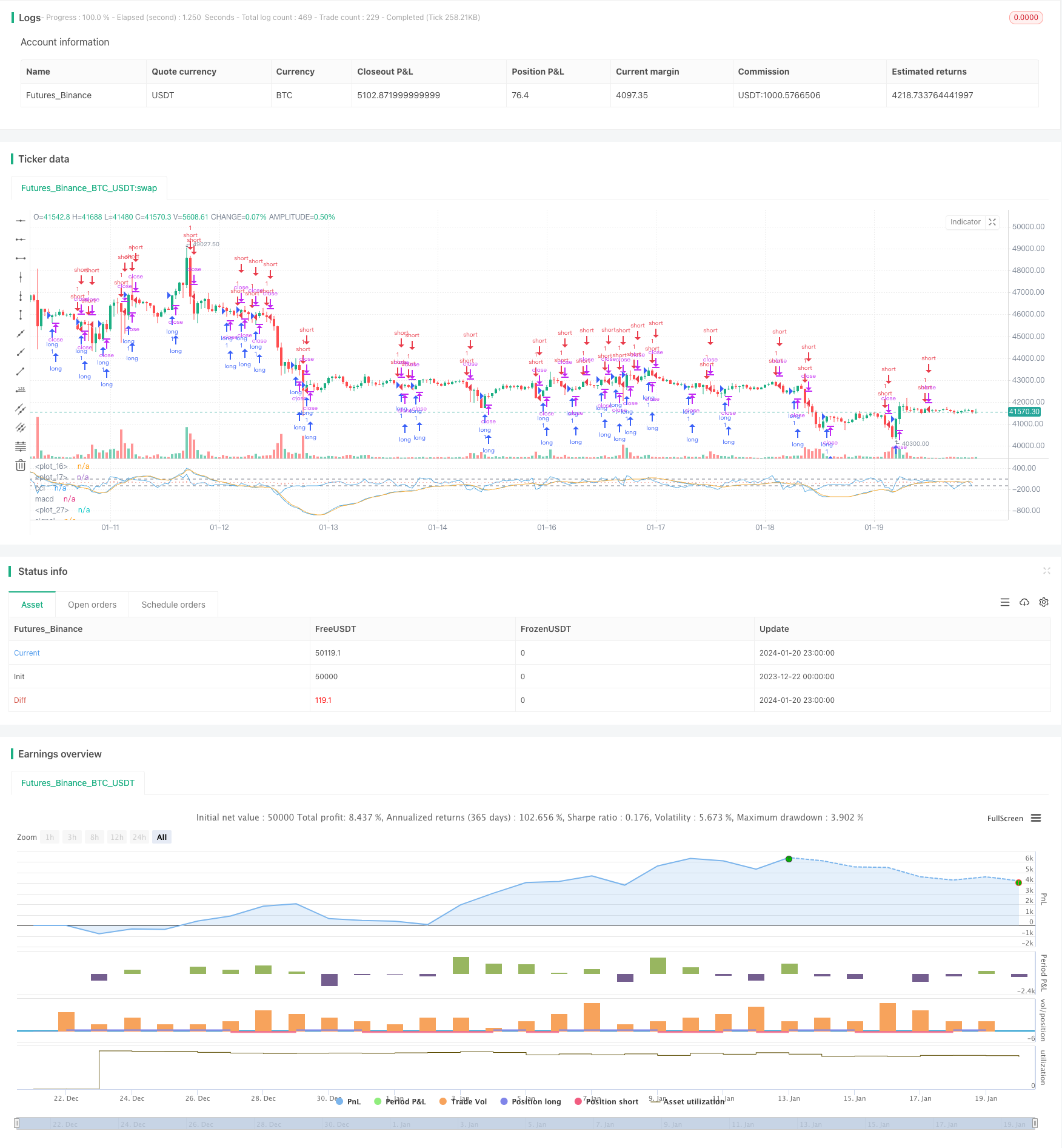

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Author: RvZ14

//Based on Joseph Nemeth MACD+CCI strategy

//Reference reading: https://sites.google.com/site/forexjosephnemeth/home/macd-cci

strategy(title="MACD+CCI Strategy", shorttitle="macd/cci")

length = input(14, minval=1)

fastLength = input(12, minval=1), slowLength=input(26,minval=1)

signalLength=input(2,minval=1)

src = input(close, title="CCI Source")

//cci

ma = sma(src, length)

cci = (src - ma) / (0.015 * dev(src, length))

plot(cci, title = "cci", color=#5DADE2,linewidth = 1,transp = 0)

band1 = hline(100, color=gray, linewidth = 1)

band0 = hline(-100, color=gray, linewidth = 1)

fill(band1, band0, color= #F9E79F)

//macd

source = close

fastMA = ema(source, fastLength)

slowMA = ema(source, slowLength)

macd = fastMA - slowMA

signal = ema(macd, signalLength)

hist = macd - signal

plot(hist, color=#EC7063, style=histogram)

plot(macd, title = "macd", color=#5DADE2, linewidth = 1,transp = 0)

plot(signal, title = "signal", color=#F5B041,linewidth = 1,transp = 0)

longCond = cci > 100 and macd > 0 or cci > -100 and macd < 0

shortCond = cci < -100 and macd < 0 or cci < 100 and macd > 0

strategy.entry("long",strategy.long,when = longCond == true)

strategy.entry("short",strategy.short,when=shortCond == true)